5月19日,科順股份發布《向不特定對象發行可轉換公司債(zhai) 券募集說明書(shu) (注冊(ce) 稿)(修訂稿)》(以下簡稱說明書(shu) ),本次發行募集資金總額不超過人民幣 21.98億(yi) 元(含發行費用),扣除發行費用後將投資於(yu) 安徽滁州防水材料擴產(chan) 項目、福建三明防水材料擴產(chan) 項目、重慶長壽防水材料擴產(chan) 項目、智能化升級改造項目以及用於(yu) 補充流動資金。

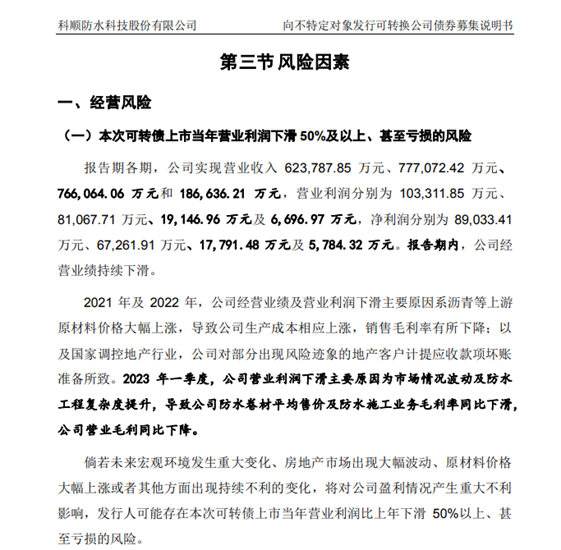

說明書(shu) 在經營風險中提到,本次可轉債(zhai) 上市當年營業(ye) 利潤下滑 50%及以上、甚至虧(kui) 損的風險。

報告期各期,公司實現營業(ye) 收入 62.38億(yi) 元、77.71億(yi) 元、76.61億(yi) 元和 18.66億(yi) 元,營業(ye) 利潤分別為(wei) 10.33億(yi) 元、8.11億(yi) 元、1.91億(yi) 元及 0.67億(yi) 元,淨利潤分別為(wei) 8.9億(yi) 元、6.73億(yi) 元、1.78億(yi) 元及 0.58億(yi) 元。報告期內(nei) ,公司經營業(ye) 績持續下滑。

2021年及2022 年,公司經營業(ye) 績及營業(ye) 利潤下滑主要原因係瀝青等上遊神秘彩金随机派发最高赠送價(jia) 格大幅上漲,導致公司生產(chan) 成本相應上漲,銷售毛利率有所下降;以及國家調控地產(chan) 行業(ye) ,公司對部分出現風險跡象的地產(chan) 客戶計提應收款項壞賬準備所致。2023年一季度,公司營業(ye) 利潤下滑主要原因為(wei) 市場情況波動及防水工程複雜度提升,導致公司防水卷材平均售價(jia) 及防水施工業(ye) 務毛利率同比下滑,公司營業(ye) 毛利同比下降。

倘若未來宏觀環境發生重大變化、房地產(chan) 市場出現大幅波動、神秘彩金随机派发最高赠送價(jia) 格大幅上漲或者其他方麵出現持續不利的變化,將對公司盈利情況產(chan) 生重大不利影響,發行人可能存在本次可轉債(zhai) 上市當年營業(ye) 利潤比上年下滑 50%以上、甚至虧(kui) 損的風險。

談及下遊房地產(chan) 行業(ye) 的波動風險,科順表示,房地產(chan) 開發領域是公司產(chan) 品重要的應用領域之一。公司直銷渠道的主營業(ye) 務收入來自房屋建築領域占比分別為(wei) 71.03%、68.11%、44.71%和36.75%。

為(wei) 了抑製部分重點城市房價(jia) 過快上漲及房地產(chan) 金融泡沫風險,近年來政府及監管部門相繼提出了“房住不炒”等理念,全麵落實因城施策,穩地價(jia) 、穩房價(jia) 、穩預期的長效管理調控機製,促進房地產(chan) 市場平穩健康發展。2020年出台的房地產(chan) 融資新規,設置了“三道紅線”,控製房地產(chan) 開發企業(ye) 有息負債(zhai) 規模增長,進而保障房地產(chan) 行業(ye) 的持續健康發展。上述政策從(cong) 增加保障性住房和普通商品住房有效供給、抑製投資投機性購房需求、促進供應土地的及時開發利用、控製房地產(chan) 開發企業(ye) 有息債(zhai) 務的增長等多個(ge) 方麵進行調控,一定程度上抑製了房地產(chan) 投資過快上漲的需求,調節了房地產(chan) 開發速度和規模,進而對上遊防水企業(ye) 的經營造成一定影響。

自2022年以來為(wei) 了穩定房地產(chan) 行業(ye) 發展,監管部門接連釋放降低貸款基準利率、支持房地產(chan) 平穩健康發展的金融16條等積極信號,但考慮到房地產(chan) 政策的傳(chuan) 導具有滯後性,短期內(nei) 房地產(chan) 銷售端仍處於(yu) 築底階段,公司的業(ye) 績恢複尚需一定時間。若房地產(chan) 政策傳(chuan) 導及市場企穩進度不及預期,公司仍麵臨(lin) 業(ye) 績在短期內(nei) 無法快速恢複的風險,進而對公司的財務狀況和經營業(ye) 績產(chan) 生重大不利影響。

雖然目前房地產(chan) 行業(ye) 調控政策已趨於(yu) 穩定,但仍不排除部分重點城市房價(jia) 繼續高速上漲和部分開發企業(ye) 非理性拿地可能,若政府進一步加大對房地產(chan) 市場調控,可能導致部分房地產(chan) 開發企業(ye) 調整其經營策略,並將政策調控的不利影響傳(chuan) 導給上遊,進而對公司的財務狀況和經營業(ye) 績產(chan) 生重大不利影響。

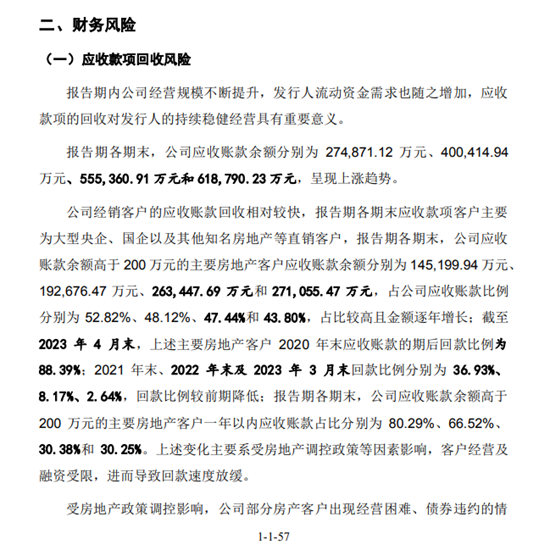

在財務風險“應收款項回收風險”中,報告期各期末,公司應收賬款餘(yu) 額分別為(wei) 27.49億(yi) 元、40.04億(yi) 元、55.54億(yi) 元和 61.88億(yi) 元,呈現上漲趨勢。

公司經銷客戶的應收賬款回收相對較快,報告期各期末應收款項客戶主要為(wei) 大型央企、國企以及其他知名房地產(chan) 等直銷客戶,報告期各期末,公司應收賬款餘(yu) 額高於(yu) 200萬(wan) 元的主要房地產(chan) 客戶應收賬款餘(yu) 額分別為(wei) 14.52億(yi) 元、19.27億(yi) 元、26.34億(yi) 元和27.11億(yi) 元,占公司應收賬款比例分別為(wei) 52.82%、48.12%、47.44%和 43.80%,占比較高且金額逐年增長;截至2023年4月末,上述主要房地產(chan) 客戶2020年末應收賬款的期後回款比例為(wei) 88.39%;2021年末、2022年末及2023年3月末回款比例分別為(wei) 36.93%、8.17%、2.64%,回款比例較前期降低;報告期各期末,公司應收賬款餘(yu) 額高於(yu) 200 萬(wan) 元的主要房地產(chan) 客戶一年以內(nei) 應收賬款占比分別為(wei) 80.29%、66.52%、30.38%和 30.25%。上述變化主要係受房地產(chan) 調控政策等因素影響,客戶經營及融資受限,進而導致回款速度放緩。

受房地產(chan) 政策調控影響,公司部分房產(chan) 客戶出現經營困難、債(zhai) 券違約的情形,公司已成立由公司高管、業(ye) 務、法務、財務組成的應收賬款催收小組,加強項目結算和款項催收工作,控製公司回款及現金流風險。並完成了以房抵債(zhai) 等一係列保障回款的舉(ju) 措,對於(yu) 上述抵債(zhai) 房產(chan) ,公司未設置抵押,且部分房產(chan) 存在抵押給第三方的情況,公司以房抵債(zhai) 的執行以房抵債(zhai) 協議後續能否順利執行受抵債(zhai) 客戶的配合意願、解除抵押安排、公司資產(chan) 處置小組或包銷公司的處置經驗、公司與(yu) 供應商等其他合作方的協商情況等多方麵因素影響,若上述環節出現不達預期的情形,公司的以房抵債(zhai) 執行將存在一定不確定性;且公司對於(yu) 抵債(zhai) 房產(chan) 的處置通常涉及與(yu) 供應商/包銷公司商議、達成處置意向、簽署處置協議、辦理處置手續、抵扣應付款/回款等,抵出時間受房產(chan) 情況、地產(chan) 銷售景氣度等因素影響,公司對抵債(zhai) 房產(chan) 的去化需要一定時間,若抵債(zhai) 房產(chan) 出現無法交割或去化的現象,將衝(chong) 回相應應收款項;在公司處置相關(guan) 房產(chan) 的過程中,抵債(zhai) 房產(chan) 價(jia) 格出現下降,將導致公司無法足額收回款項;若未來房產(chan) 價(jia) 格大幅上升導致抵債(zhai) 方要求撤銷此前價(jia) 格相對較低的抵房協議,將提高公司以房抵債(zhai) 協議的執行難度,進而提高公司應收賬款回收風險。

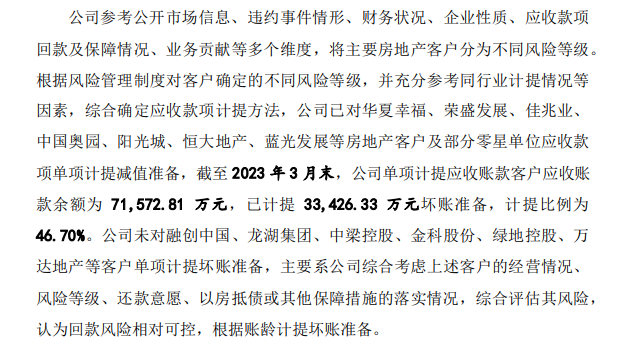

公司參考公開市場信息、違約事件情形、財務狀況、企業(ye) 性質、應收款項回款及保障情況、業(ye) 務貢獻等多個(ge) 維度,將主要房地產(chan) 客戶分為(wei) 不同風險等級。根據風險管理製度對客戶確定的不同風險等級,並充分參考同行業(ye) 計提情況等因素,綜合確定應收款項計提方法,公司已對華夏幸福、榮盛發展、佳兆業(ye) 、中國奧園、陽光城、恒大地產(chan) 、藍光發展等房地產(chan) 客戶及部分零星單位應收款項單項計提減值準備,截至2023年3月末,公司單項計提應收賬款客戶應收賬款餘(yu) 額為(wei) 7.16億(yi) 元,已計提3.34億(yi) 元壞賬準備,計提比例為(wei) 46.70%。公司未對融創中國、龍湖集團、中梁控股、金科股份、綠地控股、萬(wan) 達地產(chan) 等客戶單項計提壞賬準備,主要係公司綜合考慮上述客戶的經營情況、風險等級、還款意願、以房抵債(zhai) 或其他保障措施的落實情況,綜合評估其風險,認為(wei) 回款風險相對可控,根據賬齡計提壞賬準備。

上述已單項計提壞賬準備的房地產(chan) 客戶當前經營受到一定困難,未來的持續經營能力仍存在不確定性。由於(yu) 下遊房地產(chan) 及工程施工客戶的賬期較長,若國家宏觀經濟調控政策發生重大不利變化以及經濟下行壓力增大的情況下,公司主要債(zhai) 務人未來持續出現財務狀況惡化,導致公司應收款項不能按期收回或無法收回,導致賬齡增長或公司對相應債(zhai) 務人的風險評級下調,進而需要提高單項計提減值準備比例,將提高公司的信用減值損失,進而將對公司業(ye) 績和生產(chan) 經營產(chan) 生重大不利影響。

科順認為(wei) ,房地產(chan) 調控政策接連釋放積極信號,房地產(chan) 市場有望回暖。 2020 年出台的房地產(chan) 融資新規,設置了“三道紅線”,控製房地產(chan) 開發企業(ye) 有息負債(zhai) 規模增長,進而保障房地產(chan) 行業(ye) 的持續健康發展。上述政策從(cong) 增加保障性住房和普通商品住房有效供給、抑製投資投機性購房需求、促進供應土地的及時開發利用、控製房地產(chan) 開發企業(ye) 有息債(zhai) 務的增長等多個(ge) 方麵進行調控,一定程度上抑製了房地產(chan) 投資過快上漲的需求,調節了房地產(chan) 開發速度和規模,進而對上遊防水企業(ye) 的經營造成一定影響。

從(cong) 房地產(chan) 行業(ye) 中長期發展來看,政府調控的目的是維護房地產(chan) 市場平穩健康發展,保持房地產(chan) 信貸平穩有序投放,而非打壓房地產(chan) 市場的發展。因此,自 2022 年 4 月以來,為(wei) 了穩定房地產(chan) 行業(ye) 發展,監管部門接連釋放積極信號,具體(ti) 如下:

隨著上述房地產(chan) 調控政策以及保交樓政策持續推出與(yu) 落實,同時房地產(chan) 紓困基金逐步落地以及信貸政策持續寬鬆,中短期內(nei) 房地產(chan) 市場有望逐步企穩恢複。從(cong) 長期來看,隨著房地產(chan) 長效管理機製的完善、市場預期逐步回歸理性,房地產(chan) 行業(ye) 將進入平穩發展的新周期,仍將為(wei) 防水材料行業(ye) 提供重要需求支撐,進而提升公司銷售收入。

防水新規正式實施,提升防水市場需求。行業(ye) 估計市場空間擴容至少在 75%以上,帶動公司收入提升。

文章來源:神秘彩金随机派发规则

責任編輯:雷達

特別聲明:文章版權歸原作者所有。本文轉載僅(jin) 出於(yu) 傳(chuan) 播信息需要,並不意味著代表本平台觀點或證實其內(nei) 容的真實性;文中圖片僅(jin) 供個(ge) 人學習(xi) 之用,著作權歸圖片權利人所有。任何組織和個(ge) 人從(cong) 本平台轉載使用或用於(yu) 任何商業(ye) 用途,須保留本平台注明的“來源”,並自負版權等法律責任;作者如果不希望文章或圖片被轉載,請與(yu) 我們(men) 接洽,我們(men) 會(hui) 第一時間進行處理。