7月24日,百合花公告,修訂定增方案,調減定增規模,擬募資上限由11.77億(yi) 元下調至6.04億(yi) 元 取消年產(chan) 4萬(wan) 噸電池級磷酸鐵鋰等項目。

據悉,百合花本次向特定對象發行股票的價(jia) 格由12.39元/股調整為(wei) 9.37元/股。前次募集資金使用中存在補充流動資金超過募集資金總額30%的補充流動資金從(cong) 本次發行募集資金總額中調減,調減金額為(wei) 5267.56萬(wan) 元;取消使用本次發行募集資金實施募投項目之“年產(chan) 40000噸電池級磷酸鐵鋰項目”“年產(chan) 3000噸電池級碳酸鋰項目”。本次發行股票數量由不超過9500萬(wan) 股調整為(wei) 不超過6450.10萬(wan) 股。

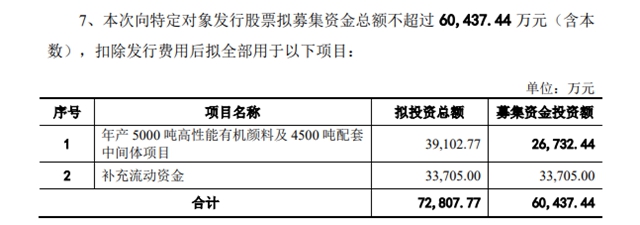

調整後,公司擬向實際控製人陳立榮定增募資不超6.04億(yi) 元(原計劃是募資11.77億(yi) 元),用於(yu) 年產(chan) 5000噸高性能有機顏料及4500噸配套中間體(ti) 項目、補充流動資金。

百合花集團主要生產(chan) 各種高性能有機顏料和顏料中間體(ti) ,擁有年產(chan) 34000噸有機顏料和13000噸顏料中間體(ti) 的生產(chan) 能力,是國內(nei) 最大的顏料專(zhuan) 業(ye) 生產(chan) 企業(ye) 之一,產(chan) 品主要應用於(yu) 中高檔塗料、油墨及高分子材料著色領域。

此前2022年10月24日,百合花公告稱,擬定增募資不超過11.77億(yi) 元跨界布局新能源材料業(ye) 務,在鞏固原主業(ye) 發展的基礎上,布局新能源材料業(ye) 務,從(cong) 而形成“化工材料+新能源材料”雙主業(ye) 的業(ye) 務結構。

2023年3月21日,百合花公布定增方案,擬向特定對象發行股票募集資金總額不超過11.77億(yi) 元,扣除發行費用後將用於(yu) “年產(chan) 40000噸電池級磷酸鐵鋰項目”4億(yi) 元、“年產(chan) 3000噸電池級碳酸鋰項目”1.2億(yi) 元、“年產(chan) 5000噸高性能有機顏料及4500噸配套中間體(ti) 項目”3.2億(yi) 元以及補充流動資金3.37億(yi) 元。

將其募集資金的44.18%將投向新能源材料,百合花此舉(ju) 引發深交所關(guan) 注。4月25日,深交所下發問詢函,要求就涉及募投項目必要性、融資規模及效益、前次募投項目進展、公司經營概況以及實控人陳立榮參與(yu) 認購的資金來源等作出說明。

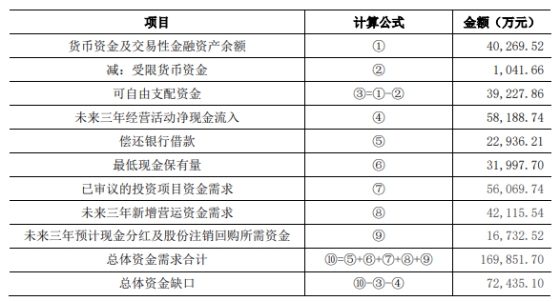

百合花6月20日回複深交所問詢函稱,綜合考慮公司的日常營運需要、公司貨幣資金餘(yu) 額及使用安排等,公司目前的資金缺口為(wei) 7.24億(yi) 元。

為(wei) 此,上交所要求百合花補充說明公司進入磷酸鐵鋰等新能源材料領域的原因以及在技術、人員、管理、技術專(zhuan) 利等方麵的儲(chu) 備情況,公司相關(guan) 產(chan) 品是否已進行客戶送檢及驗證,是否已批量生產(chan) ,該募投項目是否符合投向主業(ye) 的相關(guan) 要求,新增產(chan) 能的合理性及消化措施,“年產(chan) 5000 噸高性能有機顏料及 4500噸配套中間體(ti) 項目”的必要性及緊迫性,本次募投項目均由全資子公司宣城顏料來實施的背景及合理性。

由於(yu) 百合花此次融資用於(yu) 補充流動資金在募資總額中的占比為(wei) 28.63%,上交所要求百合花說明實質上用於(yu) 補充流動性的規模及合理性,相關(guan) 比例是否超過本次募集資金總額的30%。

與(yu) 此同時,上交所也關(guan) 注到百合花前次募投項目未達承諾收益。2016年12月,百合花上市,首發募集資金淨額4.34億(yi) 元,其中3.45億(yi) 元用於(yu) “年產(chan) 8000噸高性能與(yu) 環保型有機顏料項目”(下稱“前次募投項目”)。由於(yu) 工藝調整等原因,項目持續延期,直到2021年12月才達到預計使用狀態。據統計,該項目在2022年1-9月產(chan) 生淨利潤2672.37萬(wan) 元,與(yu) 當時的承諾收益存在一定差距。

神秘彩金随机派发规则注意到,多家上市公司定增規模調整“縮水”。定增預案發布後,監管層問詢主要集中在“補流比例過高”“與(yu) 主營業(ye) 務是否相關(guan) ”“融資規模是否合理”等方麵。因此,很多上市公司基於(yu) 盡快完成定增、減少市場波動風險等考慮,往往會(hui) 對原來的定增規模做一定調整。中國銀行研究院研究員葉銀丹表示,一是為(wei) 響應監管機構關(guan) 於(yu) 聚焦主責主業(ye) ,樹牢合規風控意識,堅持穩健經營,走資本節約型、高質量發展之路;二是當前經濟仍在恢複,部分公司可能對募資的信心有所不足;此外,部分公司可能對未來擴大生產(chan) 經營更為(wei) 謹慎,因此對企業(ye) 未來資金需求的預期有所下滑。

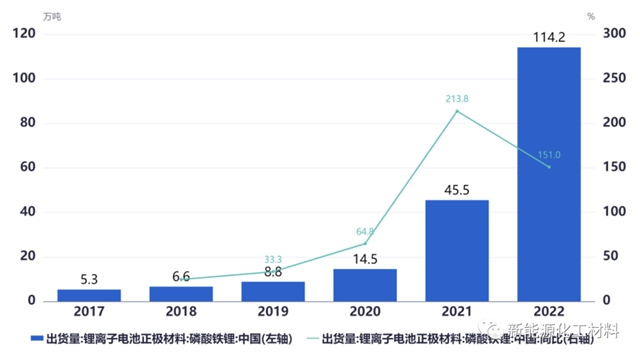

此外,入局電池級磷酸鐵鋰項目的化工企業(ye) 眾(zhong) 多,市場競爭(zheng) 明顯加劇,引發產(chan) 能過剩擔憂。前兩(liang) 年磷酸鐵鋰價(jia) 格高景氣,大規模擴產(chan) ,除了德方納米、湖南裕能等老玩家之外,三元材料、鈦白粉、磷化工企業(ye) ,甚至一些煤化工和石化公司紛紛加入,新入局者大幅增加。2023年上半年,下遊需求不及預期,整個(ge) 鋰電產(chan) 業(ye) 鏈高庫存,多數電池企業(ye) 訂單量下降,開始去庫存、降產(chan) 能,傳(chuan) 到至產(chan) 業(ye) 鏈上遊,一季度鋰電板塊業(ye) 績大幅下滑,擴產(chan) 項目停滯、投產(chan) 率低等問題突出。上半年磷酸鐵鋰開工率一路向下,從(cong) 去年11月的91%下降至4月的45%,5月份有所回升,但仍在60%以下。截止6月30日,動力型磷酸鐵鋰均價(jia) 10萬(wan) 元/噸,較年初降6.6萬(wan) 元/噸,儲(chu) 能型磷酸鐵鋰均價(jia) 9.7萬(wan) 元/噸,較年初價(jia) 格降6.4萬(wan) 元/噸,跌幅均在40%。

中國磷酸鐵鋰正極材料年度出貨量及同比增速(EVTank)

中國磷酸鐵鋰正極材料年度出貨量及同比增速(EVTank)

據新能源化工材料報道,亞(ya) 化谘詢《中國磷酸鐵鋰正極材料2023年度報告》以及《中國磷酸鐵鋰項目數據庫(月更)》統計磷酸鐵鋰合計規劃產(chan) 能已經超過1000萬(wan) 噸/年。磷酸鐵鋰技術門檻相對較低,擴產(chan) 周期6-12個(ge) 月,因此今明兩(liang) 年將是前期擴建產(chan) 能的集中釋放期。截止2023年6月,磷酸鐵鋰現有產(chan) 能262萬(wan) 噸,預計下半年新增產(chan) 能270萬(wan) 噸,若都如期落地,總產(chan) 能或將突破500萬(wan) 噸,產(chan) 能過剩是大概率事件。

此外,產(chan) 能同質化嚴(yan) 重必然會(hui) 加劇市場競爭(zheng) ,很多新企業(ye) 在磷酸鐵鋰技術上沒有積累,也沒有研發能力,很難持續體(ti) 現技術和成本優(you) 勢,這部分產(chan) 能隻能被迫出清,這兩(liang) 年是個(ge) 關(guan) 鍵期。專(zhuan) 業(ye) 人士認為(wei) ,投資有風險,即使是新能源賽道,也同樣麵臨(lin) 著殘酷的市場競爭(zheng) ,高質量發展一定要聚焦主業(ye) ,防範風險,發揮優(you) 勢,穩健經營。

文章來源:神秘彩金随机派发规则

責任編輯:雷達

特別聲明:文章版權歸原作者所有。本文轉載僅(jin) 出於(yu) 傳(chuan) 播信息需要,並不意味著代表本平台觀點或證實其內(nei) 容的真實性;文中圖片僅(jin) 供個(ge) 人學習(xi) 之用,著作權歸圖片權利人所有。任何組織和個(ge) 人從(cong) 本平台轉載使用或用於(yu) 任何商業(ye) 用途,須保留本平台注明的“來源”,並自負版權等法律責任;作者如果不希望文章或圖片被轉載,請與(yu) 我們(men) 接洽,我們(men) 會(hui) 第一時間進行處理。