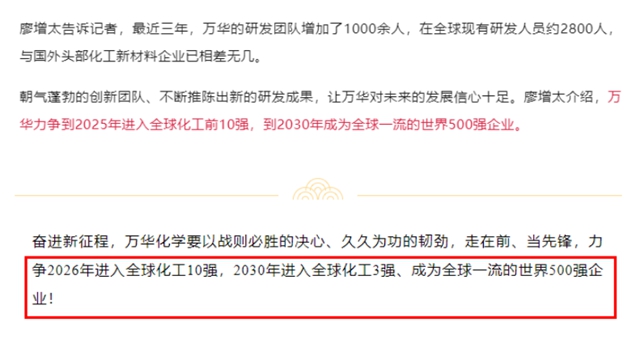

即使2023年實現營收1753.61億(yi) 元,增長5.92%;歸母淨利潤168.16億(yi) 元,增長3.59%;而且披露2023年度利潤分配預案派發現金紅利51.02億(yi) 元,但萬(wan) 華化學此前定下的2025年全球10強的目標,從(cong) 公開信息來看,實現的時間表,已經變更推遲到2026年了。

▲中央主流媒體(ti) 報道和萬(wan) 華化學官方報道截圖

在神秘彩金随机派发规则看來,目標延期,並非萬(wan) 華化學對全球十強目標的放棄,更多的是出於(yu) 對未來發展的深思熟慮和長遠規劃,調整步伐,積蓄力量,以待時機。推遲一年,萬(wan) 華化學能實現全球10強目標嗎?

01

“化工茅”全球10強目標延期

作為(wei) 一家煙台市屬國有企業(ye) ,經過數十年的發展,萬(wan) 華化學已從(cong) 一家小皮革廠成長為(wei) 世界級化工巨頭,更是被市場稱為(wei) “化工茅”或“化工界的華為(wei) ”。

萬(wan) 華化學2022年開始躋身全球50強。2023年全球化工50強榜單中,7家中國化工企業(ye) 上榜,中國石化、台塑和中國石油3家企業(ye) 位居排行榜前10,恒力石化、先正達集團、榮盛石化、萬(wan) 華化學分別排名第11、15、16、18位。若想進入全球前10強,萬(wan) 華化學至少要超過第11的恒力石化,打贏中國石油,才有機會(hui) 晉級10強。

2023年,雖然因全球石油、天然氣價(jia) 格下調,萬(wan) 華化學原料成本得以下降,但由於(yu) 化工行業(ye) 下遊需求處於(yu) 恢複階段,萬(wan) 華化學的營收和利潤與(yu) 去年相比,雖然在行業(ye) 寒冬當下實現雙增已屬不易。

但僅(jin) 有個(ge) 位數的業(ye) 績增幅麵前,萬(wan) 華化學將全球10強目標時間表從(cong) 2025年推遲到2026年。

02

坐穩MDI全球第一

作為(wei) 全球領先的化工企業(ye) ,萬(wan) 華化學擁有強大的研發實力和創新能力。其龍頭產(chan) 品聚氨酯材料(MDI)成功打破了全球少數幾家化工巨頭長達60年的技術封鎖,使中國成為(wei) 繼美、德、英、日之後,第五個(ge) 擁有MDI製造自主知識產(chan) 權的國家。

2022年,全球MDI總產(chan) 能約990萬(wan) 噸,萬(wan) 華化學產(chan) 能達到305萬(wan) 噸,占比達31%,居全球之首。

雖然產(chan) 品整體(ti) 呈降價(jia) 趨勢,但包括純MDI、聚合MDI、TDI在內(nei) 等主要產(chan) 品在2023年得益於(yu) 外貿、家具、汽車等行業(ye) 增長,全年需求向好。共實現產(chan) 量499萬(wan) 噸,銷量489萬(wan) 噸,實現銷售收入約673.86億(yi) 元,同比增長7.14%。

但在化工行業(ye) 逆周期中,聚氨酯行業(ye) 處在產(chan) 能過剩的狀態中。

聚氨酯行業(ye) 市場分析顯示,2021年我國聚氨酯產(chan) 量達1532萬(wan) 噸,較2016年增長447萬(wan) 噸。從(cong) 聚氨酯產(chan) 銷情況看,近年來我國聚氨酯產(chan) 銷率不足1,且呈逐年下降趨勢,2020年僅(jin) 為(wei) 84.4%,表明我國聚氨酯產(chan) 能過剩情況加劇,出口依賴加重。2022年,中國聚氨酯產(chan) 量已達1600萬(wan) 噸,約占全球總產(chan) 量的45%。

這也導致萬(wan) 華部分產(chan) 品價(jia) 格下降,進而影響了公司的利潤率。太過於(yu) 依賴某一單一業(ye) 務,會(hui) 拖累公司的整體(ti) 業(ye) 績。這一點,或許萬(wan) 華早就意識到了。

坐穩MDI全球第一後,萬(wan) 華化學就進入新的賽道石化行業(ye) (乙烯、氯乙烯、環氧乙烷等)和新材料(TPU 、SAP、PC 、PMMA)行業(ye) 。2023年,萬(wan) 華一邊布局聚碸、異丙醇胺、尼龍12彈性體(ti) 、間苯二甲胺、特種異丁烯、POE等多項關(guan) 鍵化工新材料項目。在萬(wan) 華的設想中,石化產(chan) 業(ye) 鏈是萬(wan) 華整個(ge) 產(chan) 業(ye) 鏈的橋梁,它能源源不斷地提供神秘彩金随机派发最高赠送,支撐起聚氨酯和新材料、精細化學品生產(chan) 。

2023年石化業(ye) 務全年共實現產(chan) 量475萬(wan) 噸,銷量472萬(wan) 噸,銷售收入約693.28億(yi) 元,同比微降0.44%。精細化學品及新材料業(ye) 務方麵,得益於(yu) 高性能聚合物、新材料、電池材料、電子材料等眾(zhong) 多主線協同發展,全年共實現產(chan) 量165萬(wan) 噸,銷量159萬(wan) 噸,產(chan) 銷同比均實現近68%的大幅增長。其中銷售收入約238.36億(yi) 元,同比增長18.45%。

03

收購交易大幅縮水

另一方麵,萬(wan) 華化學持續向新能源電池材料領域發力,投資已超百億(yi) 元,初步形成以萬(wan) 華電池、萬(wan) 華電池產(chan) 業(ye) 為(wei) 運營主體(ti) 的鋰電新材料產(chan) 業(ye) 版圖,擁有眉山、煙台兩(liang) 大基地。

為(wei) 彌補上遊資源缺陷,實施一體(ti) 化經營戰略,2023年11月8日,萬(wan) 華化學宣布,以不超過60億(yi) 元的價(jia) 格,重組銅化集團,向上遊進軍(jun) 。雙方的重組,拉開帷幕。

2024年2月,萬(wan) 華化學收購了銅陵化學工業(ye) 集團有限公司(簡稱“銅化集團”)持有的兩(liang) 家上市公司股權,包括以約3億(yi) 元對價(jia) 收購安納達15.2%股份、約1.16億(yi) 元對價(jia) 收購六國化工5%股份。僅(jin) 過了4個(ge) 多月,該交易規模大幅縮水至4.16億(yi) 元。

發生這樣的變化,原因何在,外界並不清楚,是否萬(wan) 華化學在審計等盡職調查中,發現銅化集團的非上市業(ye) 務可能存在風險,比如擔保、資產(chan) 減值、潛虧(kui) 較大等,也未可知。但也有一個(ge) 可能,近幾年來,萬(wan) 華逆勢擴張的過程中,資本開支並不小,會(hui) 對萬(wan) 華現金流產(chan) 生一定壓力。

但就收購而言,萬(wan) 華化學將對銅化集團的整體(ti) 重組方案,變更為(wei) 對六國化工、安納達、新橋礦業(ye) 等銅化集團核心資產(chan) 的直接收購。由於(yu) 安納達擁有萬(wan) 華化學較為(wei) 看重的鐵資源,萬(wan) 華化學對其實施控股收購。

04

萬(wan) 華化學的“野心”

隨著大型一體(ti) 化項目投產(chan) 及眾(zhong) 多新材料突破,萬(wan) 華化學目前形成了高度整合的聚氨酯、石化、精細化學品、新興(xing) 材料四大產(chan) 業(ye) 集群。萬(wan) 華化學表示,未來將聚焦主業(ye) 持續提升,加快發展新質生產(chan) 力。

據萬(wan) 華化學董事長廖增太今年2月提出,未來五年,萬(wan) 華化學在煙台投資將超過1300億(yi) 元。重點建設乙烯二期、一批精細化學品項目和新材料低碳產(chan) 業(ye) 園一、二期項目,實現自主研發的POE、XLPE、檸檬醛、POCHP、電池材料等高附加值項目早見成效。此外,公司將聚焦全鏈條數智化建設,以新質生產(chan) 力的培育、運用,引領產(chan) 業(ye) 深度轉型升級。

盡管萬(wan) 華化學將全球十強目標延期至2026年,但從(cong) 萬(wan) 華化學在石化行業(ye) 和新材料行業(ye) 等多個(ge) 領域戰略布局和實力優(you) 勢來看,隨著經濟恢複,這些領域的市場逐步成熟和增長潛力的釋放,其未來發展仍然值得期待。

躋身全球十強,萬(wan) 華化學有實力,也有能力。萬(wan) 華化學“野心”不止於(yu) 此,2030年,萬(wan) 華化學的目標更是指向全球三強。

文章來源:神秘彩金随机派发规则

責任編輯:雷達

特別聲明:文章版權歸原作者所有。本文轉載僅(jin) 出於(yu) 傳(chuan) 播信息需要,並不意味著代表本平台觀點或證實其內(nei) 容的真實性;文中圖片僅(jin) 供個(ge) 人學習(xi) 之用,著作權歸圖片權利人所有。任何組織和個(ge) 人從(cong) 本平台轉載使用或用於(yu) 任何商業(ye) 用途,須保留本平台注明的“來源”,並自負版權等法律責任;作者如果不希望文章或圖片被轉載,請與(yu) 我們(men) 接洽,我們(men) 會(hui) 第一時間進行處理。