01

世名科技新實控人上位

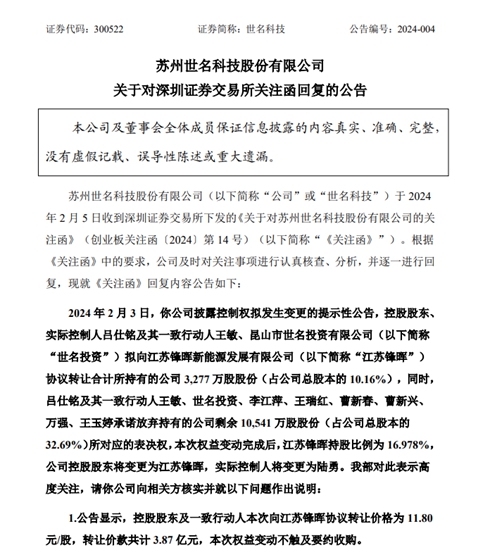

5個(ge) 月前,國內(nei) 色漿行業(ye) 龍頭企業(ye) 蘇州世名科技股份有限公司(證券代碼:300522,以下簡稱世名科技)發布公告稱,公司控股股東(dong) 、實控人呂仕銘及其一致行動人擬將公司3277.11萬(wan) 股股份轉讓給江蘇鋒暉新能源發展有限公司(下稱“江蘇鋒暉”),占總股本的10.16%,作價(jia) 3.87億(yi) 元,同時放棄所持剩餘(yu) 股份的表決(jue) 權。世名科技的控股股東(dong) 將變更成為(wei) 江蘇鋒暉,實控人變更為(wei) 陸勇。

一時間,業(ye) 界議論紛紛。因為(wei) 江蘇鋒暉2021-2023年實現營業(ye) 收入分別約2951.13萬(wan) 元、4676萬(wan) 元、2.64億(yi) 元,對應的歸屬淨利潤分別虧(kui) 損602.16萬(wan) 元、861.37萬(wan) 元、719.53萬(wan) 元。三年資產(chan) 負債(zhai) 率分別為(wei) 104.77%、105.88%、105.08%。國內(nei) 色漿行業(ye) 龍頭企業(ye) 轉讓給一家“資不抵債(zhai) ”的企業(ye) ,有些令人匪夷所思。

深交所因此下發關(guan) 注函,圍繞此次交易對價(jia) 、股權認購款來源、控製權變更風險、是否存在其他對價(jia) 或潛在利益安排等多方麵問題,進行問詢。世名科技2月7日亦進行了長達49頁的回複,試圖解除外界疑惑。

當時,神秘彩金随机派发规则結合世名科技的回複,以易主疑雲(yun) 為(wei) 題報道了此事。一讀者留言稱:世明科技控製權轉讓要麽(me) 是企業(ye) 盲目擴張,資金緊張,要麽(me) 真的看好實控方有能力帶領企業(ye) 做大做強,要麽(me) 個(ge) 人真的太累不想做了。

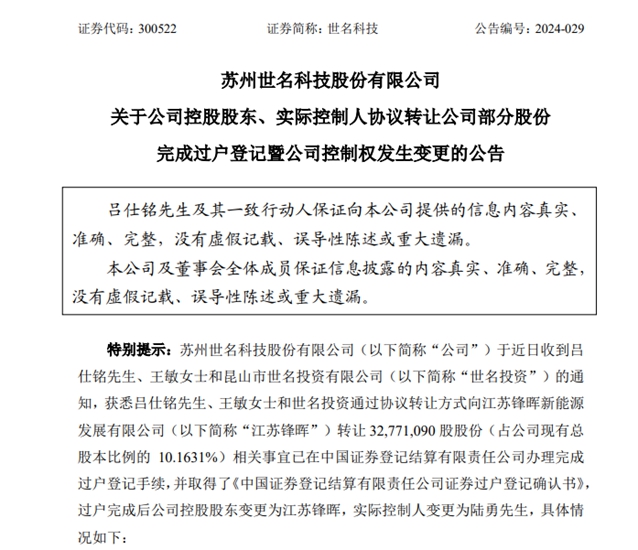

而如今,呂仕銘一手打造22年的家業(ye) ——世名科技,已於(yu) 6月29 日正式公告稱,公司控股股東(dong) 及實際控製人已通過協議轉讓公司部分股份,於(yu) 6月27日完成了過戶登記。此次變更後,公司控股股東(dong) 變更為(wei) 江蘇鋒暉新能源發展有限公司,實際控製人變更為(wei) 陸勇先生。

世名科技表示,近日接到通知,原控股股東(dong) 呂仕銘、王敏及世名投資通過協議轉讓,向江蘇鋒暉新能源發展有限公司轉讓32,771,090股股份,占公司總股本的10.1631%,該轉讓已完成過戶登記手續,轉讓價(jia) 格為(wei) 每股11.80元,總價(jia) 款3.87億(yi) 元。

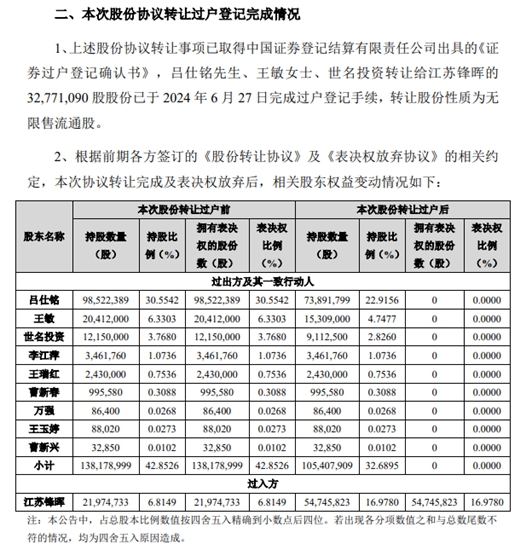

此次交易完成後,呂仕銘、王敏、世名投資及其一致行動人合計持有公司股份105,407,909股,占公司總股本32.6895%,但其表決(jue) 權股份比例變為(wei) 0%。而江蘇鋒暉持有的54,745,823股股份,占公司總股本16.9780%,並擁有相應表決(jue) 權,從(cong) 而對公司形成控製。

02

“白衣騎士”從(cong) 戰投方到實控方

江蘇鋒暉最早是以“白衣騎士”的身份出現在世名科技。

2023年12月22日,呂仕銘將其持有世名科技2197.4733萬(wan) 股(占比約6.81%)的股權給江蘇鋒暉,轉讓價(jia) 格同樣為(wei) 11.8元,轉讓總價(jia) 約2.59億(yi) 元。公告顯示:此次股權轉讓係為(wei) 引入認可公司內(nei) 在價(jia) 值和看好未來發展的戰略投資者,優(you) 化股權結構,推動公司戰略發展,同時有效改善實際控製人財務結構,降低質押等財務風險等。

但“白衣騎士”戰投世名科技,或許另有所圖:世名科技的實際控製權。

世名科技披露此次交易的原因、籌劃過程顯示:

2024年1月3日,江蘇鋒暉控股股東(dong) 陸勇與(yu) 世名科技董事長呂仕銘就新能源、新材料等業(ye) 務合作進行洽談,並向世名科技控股股東(dong) 呂仕銘提出的收購意向。在整個(ge) 洽談期間,交易雙方都對所有涉及的信息進行保密,防止內(nei) 幕信息泄露。

2024年1月17日,交易雙方進入實質性洽談階段,詳細討論和研究交易的細節,包括交易結構、交易價(jia) 格、付款方式、時間安排等關(guan) 鍵事項,並確保雙方在這些關(guan) 鍵問題上達成共識。

2024年1月5日至18日,江蘇鋒暉聘請西南證券股份有限公司為(wei) 本次交易的財務顧問,對江蘇鋒暉的財務狀況、收購能力、收購目的、法律風險、商業(ye) 運營等方麵進行全麵評估以及盡職調查。

2024年1月30日,江蘇鋒暉作出股東(dong) 決(jue) 定,同意通過協議轉讓方式收購世名科技控股股東(dong) 、實際控製人呂仕銘、王敏以及昆山市世名投資有限公司合計持有的世名科技32,771,090 股股份(占世名科技總股本的10.1631%),轉讓價(jia) 格為(wei) 11.80元/股,收購總金額386,698,862元。並於(yu) 當日簽訂《股份轉讓協議》

《表決(jue) 權放棄協議》等相關(guan) 文件。

基於(yu) 對世名科技上市公司地位及未來價(jia) 值的認可,從(cong) 維護公司上市地位、增強持續經營能力,保護公司股東(dong) 合法權益出發,實際控製人呂仕銘先生同意與(yu) 陸勇先生合作,共同致力於(yu) 改善上市公司經營和提升上市公司業(ye) 績,同時協助呂仕銘債(zhai) 務紓困。

鑒於(yu) 江蘇鋒暉及陸勇先生通過二級市場增持及定向發行等方式獲取上市公司股份,進而取得上市公司控製權耗時較長且不具備現實條件,因此本著保障中小股東(dong) 利益,為(wei) 中小股東(dong) 負責考慮的角度,經協商一致,同意采取股份轉讓及表決(jue) 權放棄的方式取得上市公司的實際控製權,然後通過介入上市公司經營管理進一步加快上市公司在新能源大產(chan) 業(ye) 鏈的戰略布局,助力上市公司高質量發展。

雖然世名科技表述“江蘇鋒暉及陸勇看好上市公司發展前景和未來價(jia) 值”時,這樣解釋表決(jue) 權放棄和呂仕銘實際控製權旁落的原因,但一些專(zhuan) 業(ye) 人士認為(wei) ,江蘇鋒暉及陸勇很可能抓住了呂仕銘急於(yu) 債(zhai) 務紓困之機,從(cong) 而一舉(ju) 實現了從(cong) 戰投方到實控方的轉變。

江蘇鋒暉及陸勇兩(liang) 次出手,一次2.59億(yi) ,一次3.87億(yi) ,不到6.5億(yi) 就一舉(ju) 拿下了上市公司世名科技的實際控製權。

03

套現是急流勇退還是讓賢?

世名科技的回複函中有兩(liang) 個(ge) 關(guan) 鍵重點:“協助呂仕銘債(zhai) 務紓困”和“如上述股權轉讓資金全部到位,呂仕銘先生及其一致行動人將有充足的資金償(chang) 還質押融資借款。”

而為(wei) 了能讓陸勇成為(wei) 公司的實際控人,呂仕銘采取了最快捷的方式,直接放棄股份表決(jue) 權,並承諾不再謀求實控人位置。

為(wei) 何急著套現,將自己創辦20多年的企業(ye) 控製權“拱手”相讓?一位業(ye) 內(nei) 資深人士形容呂仕銘賣掉“家業(ye) ”的核心原因是,“缺了那麽(me) 億(yi) 點錢”。

世名科技的“世名”,與(yu) 其創始人呂仕銘的“仕銘”兩(liang) 字諧音。放棄有著自己深刻烙印,一手創辦多年的企業(ye) 控製權,呂仕銘真的是因為(wei) “缺億(yi) 點錢”套現,急流勇退還是讓賢呢?

百度百科顯示,呂仕銘,1965年7月出生於(yu) 江西九江,1985年從(cong) 江西師範大學畢業(ye) 後任九江師範學院講師,1991年考取北京師範大學研究生,1992年應聘到香港大中集團,任技術部經理,1995年在美國和泰化工有限公司任事業(ye) 部經理,1996年到昆山創辦了世名公司。1999年,呂世銘投資數百萬(wan) 元,購置了4000多平方米的一家倒閉工廠。根據世名科技企業(ye) 官網,蘇州世名科技股份有限公司成立於(yu) 2001年。因此推算,世名科技至少傾(qing) 注了呂仕銘22年以上的心血。但如果按1996年推算,2024年,是世名科技的28周年。

在呂仕銘的引領下,世名科技2016年7月5日在深交所創業(ye) 板登陸上市,成為(wei) 國內(nei) 首家創業(ye) 板上市的色漿製造企業(ye) 。主營業(ye) 務為(wei) 納米著色材料、功能性納米分散體(ti) 、特種添加劑、電子化學品及智能調色係統等產(chan) 品的研發、生產(chan) 及銷售。產(chan) 品廣泛應用於(yu) 塗料、油墨、紡織、醫療防護、電子通信、光伏產(chan) 品加工、鋰電池製備、手套塗飾劑等領域。

20多年來,世名科技一直從(cong) 事的是商品化色漿業(ye) 務,主營業(ye) 務從(cong) 未改變,並且公司自2016年上市以來,都處於(yu) 盈利的狀態。不過這兩(liang) 年,世名科技業(ye) 績不盡如人意,特別是淨利潤連續下滑。2022年,世名科技營收6.23億(yi) 元下降7.08%、歸母淨利潤2929萬(wan) 元減少68.67%。2023年,營收6.82億(yi) 元雖然上升9.31%,但歸母淨利潤隻有1801萬(wan) 元,又下降37.56%。

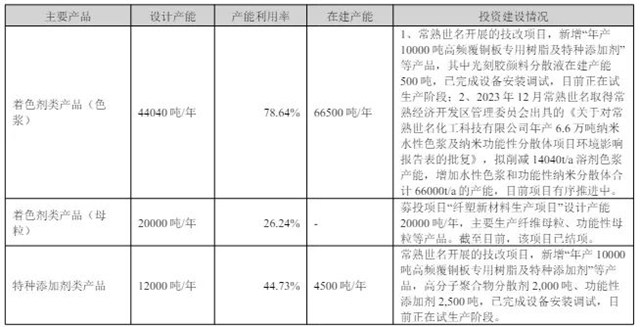

為(wei) 扭轉局勢,2023年,世名科技的在產(chan) 能投資和產(chan) 能調整上,進行了一係列動作。包括高品質原液著色聚酯原位法連續聚合技術應用項目,UV單體(ti) 、光敏樹脂、碳氫樹脂、潤滑油添加劑及塗料助劑項目,10000噸/年高頻覆銅板專(zhuan) 用樹脂及特種添加劑技改項目,纖塑新材料生產(chan) 項目,新能源和儲(chu) 能項目。以納米著色材料、特種添加劑為(wei) 基本盤,開始深入推進“新材料+新能源”多輪驅動的發展戰略。

淨利潤下滑,又亟需加大項目投入,世名科技在回複“說明你公司實際控製人及其一致行動人簽署《股份轉讓協議》並放棄表決(jue) 權的背景、原因、過程以及對你公司生產(chan) 經營、控製權穩定性的具體(ti) 影響”時指出,上市公司實際控製人呂仕銘麵臨(lin) 較重的股票質押融資負擔,存在較大的紓困需求,難以為(wei) 上市公司長遠穩定發展提供支持,為(wei) 了避免對上市公司股東(dong) 結構及公司日常經營穩定性造成不利影響,上市公司實控人擬引入新的戰略投資人,讓渡上市公司控製權,使其引領上市公司更好的發展。

2024年,世名科技將繼續立足納米著色材料、功能性納米分散體(ti) 及特種添加劑三大主營產(chan) 品,聚焦公司在塗料、紡織、輕工等行業(ye) 的優(you) 勢資源和重點區域、KA客戶,提高在上述優(you) 勢業(ye) 務領域的服務能力和定製化產(chan) 品供應能力,豐(feng) 富產(chan) 品結構,擴大市場占有率;同時守正創新,大力推動上述產(chan) 品的研發創新,向電子化學品、新能源等高附加值領域轉型,加快上述產(chan) 品技術向綠色、低碳、安全、高效轉型升級,進一步促進公司產(chan) 品結構、應用領域的多元化發展,提高以進促穩的能力。

在世名科技公眾(zhong) 號2月1日《同心致遠 向新而行丨世名集團年度慶典圓滿結束》的推文中,1月31日世名集團“同心致遠·向新而行”新文化、新賽道、新未來年會(hui) 盛典上,呂仕銘致辭表示“擁抱變化、貴在執行”,而世名核心股東(dong) 、戰略投資者、江蘇鋒暉新能源發展有限公司董事長陸勇表示“攜手並進、共創未來”。文中說:2024,龍騰盛世,世名必達/新文化詮釋新使命/新賽道勾勒新藍圖/新未來召喚新作為(wei) /我們(men) ,即刻出發~

事實如此,2024,向新而行,世名科技的確“變天”了。

此次收購將“充分發揮自身優(you) 勢,為(wei) 上市公司業(ye) 務發展賦能”,“未來將在海上風電的塗料、複合材料、拉晶切片等領域為(wei) 上市公司拓寬下遊市場”,並“計劃在鋅鎳儲(chu) 能領域與(yu) 上市公司形成協同效應。”世名科技在回複深交所關(guan) 注函時稱,業(ye) 務協同體(ti) 現在光伏、鋅鎳儲(chu) 能和風電塗料三個(ge) 領域的協同上。公司主營業(ye) 務為(wei) 塗料行業(ye) 提供各類高性能色漿及納米功能性分散體(ti) ,具有良好的專(zhuan) 業(ye) 技術與(yu) 行業(ye) 經驗。公司可依托江蘇鋒暉在風電行業(ye) 良好的產(chan) 業(ye) 鏈資源優(you) 勢,發揮公司分散與(yu) 納米化技術優(you) 勢,為(wei) 各類風能塗料(企業(ye) )提供高分散、高耐候、高功能的鈦白漿、超高耐候色漿與(yu) 多功能性納米材料分散液及其相關(guan) 技術支持、產(chan) 品配套,促進公司相關(guan) 產(chan) 品在該行業(ye) 的應用。江蘇鋒暉做為(wei) 光伏大產(chan) 業(ye) 鏈的使用終端用戶,可以與(yu) 上市公司共同攜手,上下遊密切配合,共同促進整個(ge) 產(chan) 業(ye) 鏈的技術提升、降本增效以及解決(jue) 卡脖子問題,同時為(wei) 上市公司業(ye) 務拓展提供業(ye) 務支持。

僅(jin) 從(cong) 表述來看,世名科技與(yu) 江蘇鋒暉的確是一場雙向奔赴。雖然外界對江蘇鋒暉是否有足夠的資金實力,是否是買(mai) 殼,依然疑慮未消。世名科技此前在回複函中也提到,如江蘇鋒暉無法按期及時籌集有關(guan) 資金,則本次交易存在可能因收購方無法如期支付對價(jia) 而失敗的風險。

但江蘇鋒暉和陸勇用真金白銀的行動證明,這場股權變更交易順利完成。雖然後續還需要江蘇鋒暉和陸勇繼續用行動和業(ye) 績證明,呂仕銘讓出世名科技實控權是不是明智的抉擇。

一位同行人士對神秘彩金随机派发规则表達了看法。世名科技實控人變更,對世名科技的色漿產(chan) 品份額並無多大影響,世名科技“保量不保價(jia) ”不損害代理商的利益,而呂董(呂仕銘)能為(wei) 新發展引進人才引進戰略投資,又解決(jue) 了債(zhai) 務問題,未必不是一件好事。另外,60歲的年齡與(yu) 精力,可能也決(jue) 定了呂董對於(yu) 未來的選擇與(yu) 方向。但即使是激流勇退,也祝福呂董和世名科技會(hui) 越來越好。

文章來源:神秘彩金随机派发规则

責任編輯:雷達

特別聲明:文章版權歸原作者所有。本文轉載僅(jin) 出於(yu) 傳(chuan) 播信息需要,並不意味著代表本平台觀點或證實其內(nei) 容的真實性;文中圖片僅(jin) 供個(ge) 人學習(xi) 之用,著作權歸圖片權利人所有。任何組織和個(ge) 人從(cong) 本平台轉載使用或用於(yu) 任何商業(ye) 用途,須保留本平台注明的“來源”,並自負版權等法律責任;作者如果不希望文章或圖片被轉載,請與(yu) 我們(men) 接洽,我們(men) 會(hui) 第一時間進行處理。