8月28日,”防水二哥”科順公布了2021年半年報。

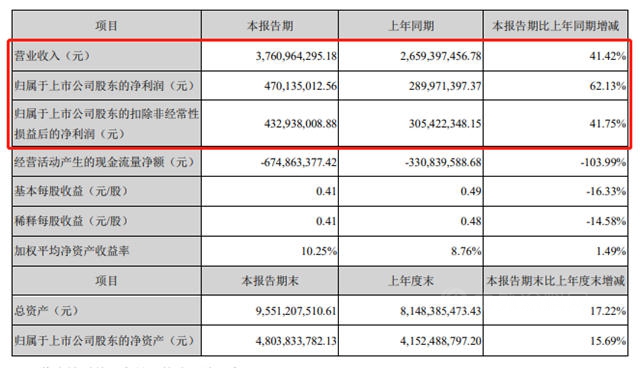

上半年實現營收37.61億(yi) ,同比增長41%;歸母淨利潤4.7億(yi) ,同比增長62%;扣非歸母淨利潤4.33億(yi) ,同比增長41.75%;較好地完成了公司上半年度的經營目標。

今年上半年,科順繼續按照2022年收入過百億(yi) ,2025年收入超200億(yi) 的戰略目標穩步推進,認真按照今年全年銷售收入超過80億(yi) 的預算目標開展布局,積極執行年初製定的各項經營計劃,並取得優(you) 異成績。截至報告期末,公司總資產(chan) 95.51億(yi) 元,淨資產(chan) 48.04億(yi) 元,分別較年初增長17.22%、15.69%。

營利高增長,現金流承壓

神秘彩金随机派发规则統計發現,2018-2021年上半年,科順整體(ti) 經營情況良好,業(ye) 務穩健增長。近四年內(nei) ,科順上半年營收翻了3倍,從(cong) 12.49億(yi) 元增長至37.61億(yi) 元,同比增長率分別為(wei) 44.69%、58.07%、34.7%、41.42%;淨利潤翻了3.6倍,從(cong) 1.29億(yi) 元增長至4.7億(yi) 元,同比增長率分別為(wei) 19.72%、28.22%、74.67%、62.13%。

近兩(liang) 年受疫情影響,科順上半年營收增速相對於(yu) 2019年上半年略有放緩,但淨利潤增速還是加快了。這主要得益於(yu) 公司對成本端的嚴(yan) 格管控,以及新工廠的投產(chan) 降低了運輸成本。

科順高速發展背後的隱優(you) 是現金流承壓較嚴(yan) 重。通過近幾年年中報數據可發現,科順經營性現金流持續為(wei) 負,並保持較高的負增長。2021年上半年,科順經營性現金流淨額-6.75億(yi) 元,同比減少103.99%。科順表示,報告期內(nei) 流入與(yu) 收入增幅相當,但流出同比大了很多;主要是因公司高速發展,需要預付給客戶保證金增加較多。

這是防水行業(ye) 的特性,隻要防水企業(ye) 大力發展,現金流短期必定承壓,即便東(dong) 方雨虹也不例外。這一點從(cong) 公司應收預付賬款的增漲態勢也可以看出。

四年內(nei) ,科順上半年應收預付賬款從(cong) 15.18億(yi) 增漲至52.03億(yi) 元,翻了3.4倍,整體(ti) 略高於(yu) 營收增速;應付預收賬款僅(jin) 從(cong) 9.47億(yi) 元增漲至26.14億(yi) 元,翻了2.8倍,整體(ti) 低於(yu) 營收增速。這也表明,科順在行業(ye) 上下遊的議價(jia) 能力還不夠強勢。

負債(zhai) 率下降, 資產(chan) 結構轉良

從(cong) 整體(ti) 的資產(chan) 結構來看,近幾年科順控費效果較好,資產(chan) 負債(zhai) 結構保持良性。2021年上半年科順總負債(zhai) 率為(wei) 49.7%,與(yu) 去年同期持平,總體(ti) 增幅呈下降趨勢。目前財務狀況相對穩健,未來資產(chan) 負債(zhai) 表對營收規模擴張所能提供的支持仍有望加大。

多維度合作,雙渠道布局

2021上半年,科順收購了豐(feng) 澤股份,一方麵在渠道端加強協同效應,另一方麵為(wei) 豐(feng) 澤賦能拓展建築減隔震業(ye) 務。此外,公司與(yu) 北新、凱倫(lun) 等公司合資成立供應鏈公司,統一采購增加對上遊議價(jia) 能力;成立新材料公司經營無紡布生產(chan) ,向上遊延伸提升成本控製能力;與(yu) 聖戈班合作拓展高端高分子產(chan) 品業(ye) 務,提升產(chan) 品核心競爭(zheng) 力。科順多點開發合作項目,為(wei) 企業(ye) 穩健長期發展再助力。

同時,科順也在完善“直銷+經銷”雙渠道布局,不斷加大防水基地建設鞏固其“基本盤”。一方麵,公司目前已形成9大防水基地,並仍在布局新基地,擴張新產(chan) 能,進而降低運輸費用及提升快速響應及配套能力。另一方麵,公司持續完善“雙渠道”布局;直銷渠道方麵,加強與(yu) 頭部、國企和央企類房地產(chan) 商合作,提升業(ye) 績的同時保障回款質量;經銷渠道方麵,繼續擴張銷售門店,布局下沉市場,加大重點區域的覆蓋密度,提升客戶觸及率。

供需端支撐,成長空間大

2021年上半年,國內(nei) 經濟運行持續穩定恢複,穩中加固、穩中向好,上半年國內(nei) 生產(chan) 總值同比增長 12.7%,其中二季度同比增長7.9%,環比增長1.3%,兩(liang) 年平均增長5.5%。全國房地產(chan) 開發投資72,179億(yi) 元, 同比增長15.0%。

從(cong) 供給端來看,行業(ye) 集中度提升,科順作為(wei) 龍頭企業(ye) 將深度受益。一方麵,在地產(chan) 商集中采購政策下,產(chan) 能全國布局且具有資金優(you) 勢的防水龍頭更受青昧,市場份額快速提升;另一方麵,環保政策加嚴(yan) ,中小企業(ye) 陸續淘汰,市場競爭(zheng) 格局逐步改善,行業(ye) 集中度繼續提升。

從(cong) 需求端來看,在房地產(chan) 需求受到“三條紅線”及“房住不炒”政策製約的情況下,財政政策發力帶動的基建端需求回暖及老舊小區改造帶動的修繕需求(據測算,舊改防水市場規模超1000億(yi) 元)將支撐防水需求繼續增長。

未來,隨著防水新規範的出台實施,防水設計等級、質保年限都將進一步的提高(國內(nei) 部分地區已提前要求提高質保年限和鼓勵用更環保的高分子類的產(chan) 品),防水行業(ye) 市場容量以及頭部品牌防水企業(ye) 的發展空間將更加廣闊。(神秘彩金随机派发规则)

文章來源:神秘彩金随机派发规则

責任編輯:餘(yu) 凱旋

特別聲明:文章版權歸原作者所有。本文轉載僅(jin) 出於(yu) 傳(chuan) 播信息需要,並不意味著代表本平台觀點或證實其內(nei) 容的真實性;文中圖片僅(jin) 供個(ge) 人學習(xi) 之用,著作權歸圖片權利人所有。任何組織和個(ge) 人從(cong) 本平台轉載使用或用於(yu) 任何商業(ye) 用途,須保留本平台注明的“來源”,並自負版權等法律責任;作者如果不希望文章或圖片被轉載,請與(yu) 我們(men) 接洽,我們(men) 會(hui) 第一時間進行處理。