近日,神秘彩金随机派发规则獲悉,10月14日,因江蘇揚瑞新型材料股份有限公司(以下簡稱“揚瑞新材”或“公司”)已完成財務資料更新,根據《深圳證券交易所創業(ye) 板股票發行上市審核規則》第六十六條的相關(guan) 規定,深交所恢複揚瑞新材發行上市審核。東(dong) 興(xing) 證券為(wei) 其保薦機構,擬募資3.5億(yi) 元,目前公司已回複了第二輪問詢。

據神秘彩金随机派发规则了解,揚瑞新材主業(ye) 為(wei) 食品飲料金屬包裝塗料的研發、生產(chan) 和銷售,主要產(chan) 品包括三片罐塗料、二片罐塗料和易拉蓋塗料等,被應用於(yu) 包括紅牛、露露、旺旺、娃哈哈等知名飲料、啤酒、食品的金屬包裝,年銷售達到10000噸以上。

值得注意的是,這並非揚瑞新材首次申請上市。早在2017年揚瑞新材就曾遞交過招股書(shu) ,但在2019年首發申請被否。然而再度“卷土重來”向創業(ye) 板發起衝(chong) 擊的揚瑞新材,卻依然帶著訴訟、客戶集中度、大客戶業(ye) 務糾紛、營業(ye) 收入等前次IPO申請被否的問題。

曾遭“老東(dong) 家”PPG多次討伐

據揚瑞新材IPO招股說明書(shu) (申報稿)顯示,陳勇,1968年1月出生,持有揚瑞新材60.10%的股份,為(wei) 揚瑞新材實際控製人。

1989年7月,陳勇畢業(ye) 於(yu) 青島化工學院,高分子材料係橡膠工程專(zhuan) 業(ye) 。1998年11月進入蘇州PPG包裝塗料有限公司工作,2006年4月起任蘇州PPG銷售總監,2008年至2012年1月任蘇州PPG中國區市場總監。

神秘彩金随机派发规则注意到,在2006年6月30日,陳勇作為(wei) 發起人之一參與(yu) 設立揚瑞有限(揚瑞新材前身),並以29.50%的出資額名列第一大股東(dong) 。但早在2007年1月,為(wei) 了防止出現商業(ye) 機密的泄露與(yu) 同業(ye) 競爭(zheng) ,蘇州PPG方麵與(yu) 陳勇簽署有保密和競業(ye) 禁止相關(guan) 條款。正是因為(wei) 有上述保密和競業(ye) 條款的存在,陳勇於(yu) 2007年 3 月 10 日與(yu) 其弟媳王維簽署《股權轉讓協議》,將所持揚瑞有限 29.5%的股權全部轉讓,名為(wei) 轉讓,實則為(wei) 代持,王維並未為(wei) 股權轉讓交繳任何款項。

在2008年,陳勇升任蘇州PPG中國區市場總監之後,揚瑞新材主業(ye) 正式轉型為(wei) 研究生產(chan) 食品飲料金屬包裝塗料產(chan) 品,這與(yu) 蘇州PPG的業(ye) 務幾乎完全重合。直到2012年1月,揚瑞新材無論是產(chan) 值還是市場份額漸成規模,陳勇也正式從(cong) 蘇州PPG離職。

“身在曹營心在漢”,陳勇在蘇州 PPG 包裝塗料有限公司任職高管時,突破競業(ye) 限製在外設立同業(ye) 公司,引起老東(dong) 家PPG的不滿,多次對他進行“討伐”,將其及公司訴至法院。蘇州PPG認為(wei) 陳勇及公司違反公司保密協議,涉嫌以不正當競爭(zheng) 方式,獲取本屬於(yu) PPG公司的商業(ye) 機會(hui) 。

陳勇與(yu) PPG之間的訴訟,也引起了深交所的高度重視。對此,揚瑞新材在問詢函中回應到,在前次訴訟過程中,蘇州 PPG 因向法院提交的證據材料不足以證明其訴訟請求,主動申請撤訴;在第二次訴訟中,蘇州市虎丘區人民法院出具《民事判決(jue) 書(shu) 》((2020)蘇 0505 民初 2243 號),確認原告蘇州 PPG 無法證明發行人和陳勇實施了侵權行為(wei) ,因此駁回原告蘇州 PPG 的全部訴訟請求。2020年10月30日,蘇州PPG不服一審判決(jue) ,於(yu) 2020年10月30日向蘇州市中級人民法院提起上訴。2021年6月30日,江蘇省蘇州市中級人民法院已對發行人與(yu) 蘇州 PPG 的上述訴訟案件作出終審判決(jue) 。根據(2020)蘇 05 民終 11748 號《民事判決(jue) 書(shu) 》,蘇州 PPG 的上訴請求已被駁回,維持原判,二審訴訟費由蘇州 PPG承擔。2021 年 7 月 15 日,蘇州市虎丘區人民法院出具了(2020)蘇 0505 民初2243 號之二《民事裁定書(shu) 》,解除了對發行人名下位於(yu) 常州市新北區東(dong) 港三路以東(dong) 、東(dong) 港一路以北土地使用權(證號:蘇(2017)常州市不動產(chan) 權第 0059604號)的保全措施。

根據蘇州PPG與(yu) 發行人和陳勇的訴訟情況,該等訴訟不涉及發行人的資質、專(zhuan) 利和相關(guan) 技術,亦不涉及發行人的產(chan) 品;截至本問詢函回複出具日,該等訴訟已經終結,相關(guan) 土地使用權已解除凍結,不存在權利限製情形,不存在影響發行人的正常生產(chan) 經營的情形。該等訴訟主要基於(yu) 發行人實際控製人陳勇在蘇州PPG 任職期間簽署的競業(ye) 禁止條款。因此,針對該等訴訟事項,亦取得了實際控製人陳勇出具的承諾函,承諾全額承擔蘇州 PPG 訴訟事項可能給公司帶來的全部經濟損失,包括但不限於(yu) 公司因該等訴訟而應當支付的損害賠償(chang) 、訴訟費、律師費和其他全部費用,保證公司不會(hui) 因為(wei) 該等訴訟而受到額外的損失。

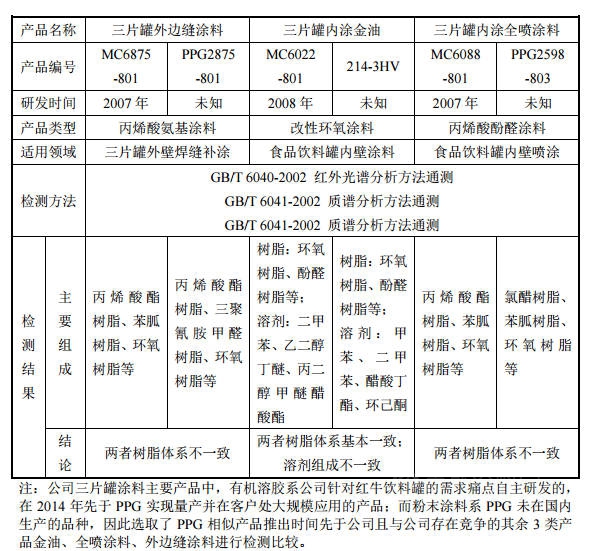

同時,揚瑞新材稱,公司主要產(chan) 品係自主研發,其主要產(chan) 品和蘇州 PPG 相類似產(chan) 品之間在成分組成和配方體(ti) 係方麵存在顯著差異。

對食品飲料金屬包裝塗料企業(ye) 而言,核心技術主要體(ti) 現為(wei) 塗料關(guan) 鍵成分配方,發行人與(yu) 蘇州 PPG 的技術差異也主要體(ti) 現在各自所采取的產(chan) 品配方上。發行人所開發的金油、全噴塗料、外邊縫塗料等主要產(chan) 品配方體(ti) 係主要是通過參考文獻資料和相關(guan) 神秘彩金随机派发最高赠送供應商提供的開發支持,經過實驗室不斷探索樹脂、溶劑、助劑、填料等成分的選型、配比和調試,再在客戶試車過程中逐步優(you) 化所得,往往需要經曆多個(ge) 配方版本的迭代,才能形成目前的產(chan) 品配方體(ti) 係。在相類似產(chan) 品上,由於(yu) 發行人在自主研發的過程中,所采取的技術路線和實現方案不同於(yu) 蘇州 PPG,因此雙方在具體(ti) 的樹脂選型、溶劑組成等方麵存在實質性的差異。

主營業(ye) 務大幅下滑

資料顯示,揚瑞新材主要從(cong) 事功能性塗料的研發、生產(chan) 和銷售,其中食品飲料金屬包裝塗料為(wei) 公司現階段主要的產(chan) 品領域,包括三片罐塗料、二片罐塗料和易拉蓋塗料等,最終應用於(yu) 包括紅牛、養(yang) 元、露露、旺旺、娃哈哈、銀鷺、加多寶、王老吉、雪花啤酒、百事可樂(le) 等知名飲料、啤酒、食品品牌的金屬包裝。

在財務方麵,2018-2021年上半年,揚瑞新材的營業(ye) 收入分別為(wei) 2.77億(yi) 元、3.11億(yi) 元、3.55億(yi) 元和2.14億(yi) 元,歸母淨利潤分別為(wei) 6733.95萬(wan) 元、6562.6萬(wan) 元、8288.46萬(wan) 元和3546.94萬(wan) 元。

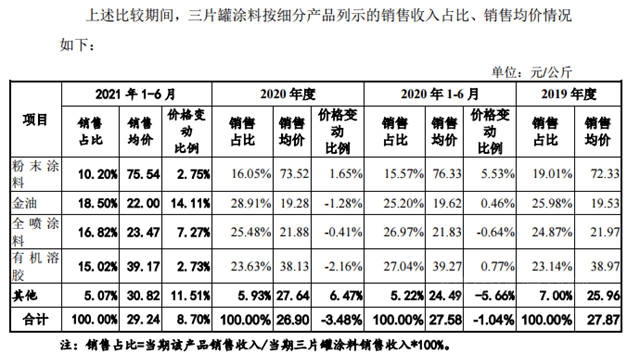

其中,主營業(ye) 務三片罐內(nei) 塗產(chan) 品的銷售收入分別為(wei) 21782.13 萬(wan) 元、21457.28 萬(wan) 元、22496.19 萬(wan) 元和 8853.90 萬(wan) 元,占公司主營業(ye) 務收入的比例分別為(wei) 82.25%、77.57%、72.42%和 65.24%。同時,2020 年 1-6 月,三片罐塗料的銷量和銷售價(jia) 格均同比下降。

對此,揚瑞新材解釋稱,2020年1-6月,公司三片罐塗料的銷量為(wei) 3385.15 噸,同比2019 年1-6月下降 17.83%;公司三片罐塗料的銷售均價(jia) 為(wei) 27.58 元/公斤,同比2019年下降1.04%。

2020年1-6月,公司三片罐塗料的銷量同比下降的原因為(wei) 2020 年第一季度受新型冠狀病毒肺炎疫情的影響,公司終端客戶中養(yang) 元、露露等蛋白質飲料的銷量有所下降,終端客戶銷售的大幅下降導致公司部分下遊直接客戶的訂單需求下降,例如公司對昇興(xing) 集團的銷量同比下降 68.26%,公司整體(ti) 三片罐塗料銷量同比下降 17.83%。但隨著 2020 年下半年國內(nei) 疫情防控形勢好轉,客戶生產(chan) 、銷售活動恢複正常,公司三片罐銷量得到修複。公司 2020 年三片罐塗料的銷量為(wei) 9049.45 噸,同比 2019 年增加了 4.54%,不存在銷量顯著下降的情況。

同時,公司近年來逐漸發力二片罐塗料、易拉蓋塗料,持續投入油墨、3C塗料等新產(chan) 品的開發,上述領域的市場容量較大,未來將成為(wei) 公司新的收入和利潤增長點。綜上所述,公司所處行業(ye) 及下遊行業(ye) 發展情況良好,食品飲料金屬包裝塗料、油墨和 3C 塗料等產(chan) 品未來需求具備可持續性,因此,公司未來經營業(ye) 績具有穩定性。

客戶集中度較高 大客戶存訴訟隱患

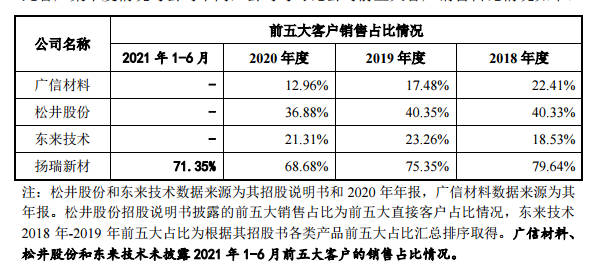

值得一提的是,揚瑞新材的客戶集中度較高,雖然目前公司的主要客戶均為(wei) 國內(nei) 知名食品飲料金屬包裝企業(ye) ,業(ye) 務關(guan) 係相對穩定,但是如果公司的主要客戶流失或者主要客戶涉及訴訟、糾紛等情形造成較大經營變化,將對公司生產(chan) 銷售造成一定影響。

數據顯示,2018-2021年上半年,揚瑞新材對前五大客戶的銷售收入為(wei) 2.2億(yi) 元、2.34億(yi) 元、2.43億(yi) 元和1.52億(yi) 元,占公司主營業(ye) 務收入的比例分別為(wei) 79.64%、75.35%、68.68%和71.35%。

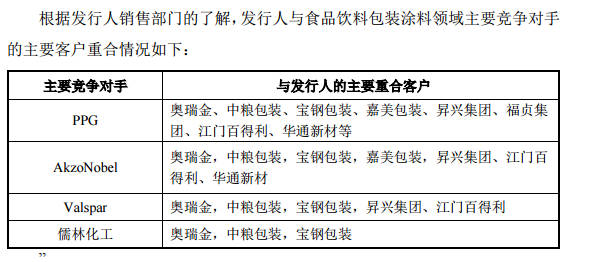

對此,揚瑞新材表示,在食品飲料金屬包裝塗料領域,公司的主要競爭(zheng) 對手為(wei) PPG、AkzoNobel、Valspar 及儒林化工。根據公開資料顯示,三片罐市場則主要集中於(yu) 國內(nei) 的奧瑞金、嘉美包裝、昇興(xing) 集團、福貞集團、吉源等公司,合計產(chan) 量占比約 70%;而在二片罐市場,“奧瑞金+中糧包裝+波爾”、“昇興(xing) 集團+太平洋製罐”、寶鋼包裝等三大聯合主體(ti) 的市場占有率約 69%。由於(yu) 下遊金屬罐市場格局非常集中,因此可以合理推斷,在麵向這樣的下遊客戶格局時,主要競爭(zheng) 對手的客戶集中度也會(hui) 保持在較高水平。

據神秘彩金随机派发规则了解,2018-2021年上半年,奧瑞金為(wei) 楊瑞的第一大客戶,公司向其銷售的產(chan) 品主要用於(yu) 紅牛飲料罐,收入占比分別為(wei) 46.50%、39.21%、35.73%和32.34%。

報告期內(nei) ,揚瑞新材積極開拓新客戶,新增多個(ge) 重要的大客戶,2018 年以來新進入前十大客戶範圍的客戶包括華通新材、江門百得利、公牛電器,其中不乏下遊知名客戶。從(cong) 數據上來看,隨著其他新增客戶收入增長,公司對奧瑞金的銷售占比已經從(cong) 2018 年的 46.50%下降至最近一期的 32.34%,奧瑞金對公司收入的重要性水平有所下降。相應地,向奧瑞金銷售的用於(yu) 中國紅牛的相關(guan) 塗料產(chan) 品銷售收入占比也從(cong) 2018 年的 26.72%下降至最近一期的 17.90%。

針對奧瑞金核心客戶中國紅牛訴訟糾紛相關(guan) 的經營風險,公司也在報告期內(nei) 采取了積極、主動的應對措施,其中最重要的舉(ju) 措是憑借公司在高端功能飲料塗料領域所積累的研發經驗,通過穩定的產(chan) 品質量和高效的服務響應,於(yu) 2018年10月通過了泰國紅牛的塗料認證,成為(wei) 昇興(xing) 集團的安奈吉飲料罐內(nei) 塗塗料的主要供應商,2019 年、2020 年泰國紅牛飲料罐相關(guan) 塗料的收入貢獻均達到 1000萬(wan) 元以上,形成了重要的訂單補充,也使得公司在應對中國紅牛相關(guan) 訂單不確定性的風險上更具主動性。未來,公司將努力開拓更多功能性塗料領域下遊客戶,拓寬銷售渠道,將進一步降低奧瑞金在公司收入中的比重。

事實上,除了上述問題,揚瑞新材還麵臨(lin) 著核心技術、資金流水、相關(guan) 交易、毛利率,關(guan) 聯交易等問題。麵對諸多問題纏身,揚瑞新材此次再創IPO能否成功,神秘彩金随机派发规则將繼續關(guan) 注。

文章來源:神秘彩金随机派发规则

責任編輯:雷達

特別聲明:文章版權歸原作者所有。本文轉載僅(jin) 出於(yu) 傳(chuan) 播信息需要,並不意味著代表本平台觀點或證實其內(nei) 容的真實性;文中圖片僅(jin) 供個(ge) 人學習(xi) 之用,著作權歸圖片權利人所有。任何組織和個(ge) 人從(cong) 本平台轉載使用或用於(yu) 任何商業(ye) 用途,須保留本平台注明的“來源”,並自負版權等法律責任;作者如果不希望文章或圖片被轉載,請與(yu) 我們(men) 接洽,我們(men) 會(hui) 第一時間進行處理。