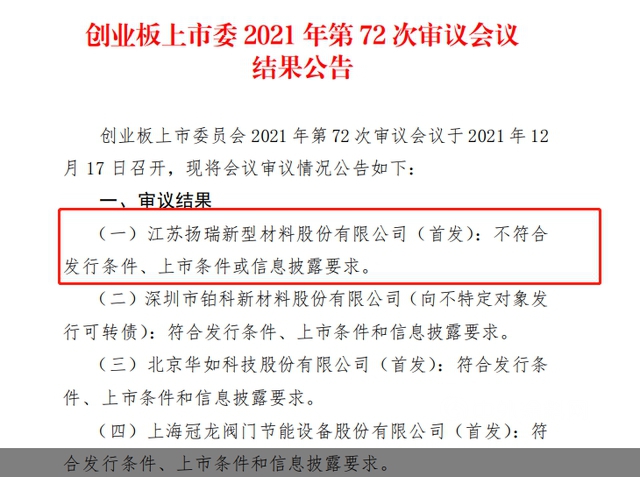

江蘇揚瑞新型材料股份有限公司(下稱“揚瑞新材”)衝(chong) 擊創業(ye) 板IPO再次铩羽而歸。

12月17日晚間,深交所官網消息顯示,揚瑞新材首發申請被否。

據神秘彩金随机派发规则了解,2019年,首次申報創業(ye) 板上市的揚瑞新材由於(yu) 與(yu) 客戶之間的關(guan) 聯關(guan) 係等問題未通過發審委的審核。

一年之後,重啟創業(ye) 板IPO申報的揚瑞新材挺過現場檢查後,依舊未能改變其上市失敗的命運。據深交所官網12月17日晚間披露的創業(ye) 板上市委2021年第72次審議會(hui) 議結果公告顯示,揚瑞新材不符合發行條件、上市條件或信息披露要求。二度闖關(guan) 未果的揚瑞新材,在審核過程中,暴露的問題仍然不少。

紅牛商標權之爭(zheng) ,相關(guan) 業(ye) 務合作存在風險

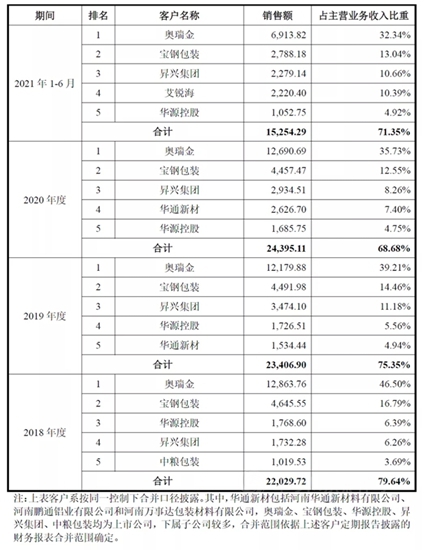

從(cong) 披露的招股書(shu) 來看,揚瑞新材客戶集中度較高。數據顯示,2018-2020年以及2021年1-6月,揚瑞新材對前五大客戶的銷售收入為(wei) 22029.72萬(wan) 元、23406.9萬(wan) 元、24395.11萬(wan) 元和15254.29萬(wan) 元,占公司主營業(ye) 務收入的比例分別為(wei) 79.64%、75.35%、68.68%和 71.35%。2018-2020年以及2021年1-6月,奧瑞金一直穩居揚瑞新材第一大客戶的位置,奧瑞金在2021年1-6月貢獻的收入占比為(wei) 32.34%。

2018-2020年以及2021年1-6月,揚瑞新材向奧瑞金銷售的間接涉及中國紅牛的塗料銷售額分別為(wei) 7391.5萬(wan) 元、6483.86萬(wan) 元、6892.43萬(wan) 元及3829.43萬(wan) 元,占揚瑞新材營業(ye) 收入的比例分別為(wei) 26.72%、20.87%、19.39%及17.9%,對淨利潤的影響分別為(wei) 39.94%、35.52%、32.13%和32.54%。

截至目前,紅牛商標權屬仍然存在未決(jue) 訴訟或糾紛,該爭(zheng) 議將對揚瑞新材第一大客戶奧瑞金及其他中國紅牛的製罐供應商與(yu) 發行人的業(ye) 務合作帶來重大不確定性影響。

此前揚瑞新材曾披露稱“中國紅牛對公司銷售收入具有一定的重要性,但不構成業(ye) 務依賴;泰國紅牛產(chan) 品相關(guan) 塗料也由發行人間接供應,即便奧瑞金或中國紅牛敗訴,中國紅牛的市場份額被泰國紅牛所替代,對公司訂單量也不會(hui) 造成顯著影響”。

但創業(ye) 板上市委顯然並不相信這樣的“一麵之詞”,在審核會(hui) 議上,要求揚瑞新材結合行業(ye) 實際情況與(yu) 訴訟或糾紛的最新進展,說明“一定的重要性”與(yu) “不造成重大不利影響”的信息披露是否準確;結合最高法民事判決(jue) 書(shu) (〔2020〕最高法民終(394)號)關(guan) 於(yu) 駁回中國紅牛就紅牛係列商標享有合法權益的訴訟請求的相關(guan) 判決(jue) 內(nei) 容,說明發行人通過奧瑞金向中國紅牛銷售是否涉及糾紛或侵權行為(wei) ,是否存在相關(guan) 的訴訟與(yu) 仲裁等風險。

股東(dong) 與(yu) 客戶關(guan) 係“曖昧”,業(ye) 務獨立性存疑

作為(wei) 第一大銷售客戶,奧瑞金與(yu) 揚瑞新材進行了深度捆綁。截至招股說明書(shu) 簽署日,奧瑞金的全資孫公司鴻暉新材持有揚瑞新材4.9%的股份。該等股份係鴻暉新材於(yu) 2016年9月自控股股東(dong) 、實際控製人陳勇處受讓所得。同時,奧瑞金也是陳勇控製的博瑞特係列公司的主要客戶,山東(dong) 博瑞特與(yu) 奧瑞金股東(dong) 之間存在資金拆借行為(wei) 。

而昇興(xing) 股份雖然表麵上與(yu) 揚瑞新材並無關(guan) 聯關(guan) 係,但揚瑞新材的第二大自然人股東(dong) 鄭麗(li) 珍與(yu) 昇興(xing) 股份旗下多家子公司的負責人陳彬、林建伶均存在近親(qin) 屬關(guan) 係。

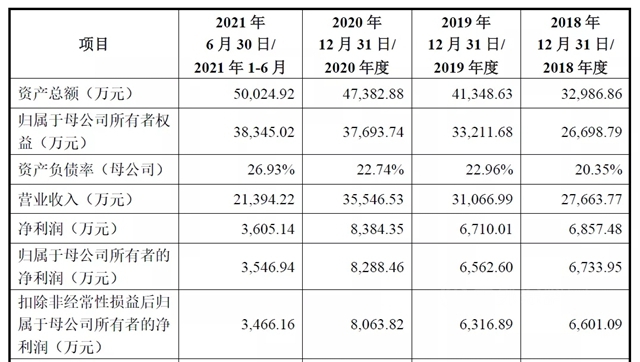

據招股書(shu) 顯示,揚瑞新材2018年至2020年的營收分別為(wei) 2.77億(yi) 元、3.11億(yi) 元和3.55億(yi) 元,同期歸母淨利潤分別為(wei) 0.67億(yi) 元、0.66億(yi) 元和0.83億(yi) 元;2021年上半年營收2.14億(yi) 元,同期歸母淨利潤為(wei) 0.35億(yi) 元;營收保持穩步增長。

雖然從(cong) 業(ye) 績上來看,揚瑞新材近年來發展頗為(wei) 穩定,但由於(yu) 揚瑞新材股東(dong) 與(yu) 客戶之間“曖昧”的關(guan) 係,讓監管層對公司業(ye) 務的獨立性和財務的真實性存在擔憂。在審核會(hui) 議上,奧瑞金入股揚瑞新材是否影響發行人的業(ye) 務獨立性?發行人與(yu) 奧瑞金高管之間存在大額資金往來的原因,是否存在代持入股、商業(ye) 賄賂等利益輸送或特殊利益安排的情形?發行人未按“實質重於(yu) 形式”的要求將奧瑞金認定為(wei) 關(guan) 聯方的相關(guan) 細節被追問。

與(yu) 前“東(dong) 家”訴訟纏身,引發信任危機

除了上述問題外,揚瑞新材實控人陳勇與(yu) 前東(dong) 家蘇州PPG包裝塗料有限公司的糾紛也引起了監管層注意。

據神秘彩金随机派发规则了解,除陳勇外,揚瑞新材4位非獨立董事中3位曾就職於(yu) PPG,公司研發總監、銷售總監、生產(chan) 總監和采購總監均曾有蘇州PPG履職經曆。不僅(jin) 如此,在2006年揚瑞新材成立之初,實控人陳勇並未離開蘇州PPG,並且為(wei) 了規避同業(ye) 競爭(zheng) 風險,曾在2007 年 3 月10日與(yu) 其弟媳王維簽署《股權轉讓協議》,將所持揚瑞有限 29.5%的股權全部轉讓,名為(wei) 轉讓,實則為(wei) 代持,王維並未為(wei) 股權轉讓交繳任何款項。

2008年,陳勇升任蘇州PPG中國區市場總監之後,揚瑞新材主業(ye) 正式轉型為(wei) 研究生產(chan) 食品飲料金屬包裝塗料產(chan) 品,這與(yu) 蘇州PPG的業(ye) 務幾乎完全重合。直到2012年1月,揚瑞新材無論是產(chan) 值還是市場份額漸成規模,陳勇也正式從(cong) 蘇州PPG離職。

因此,蘇州PPG一直通過司法手段對離職的陳勇進行“訴訟維權”。從(cong) 2014年開始,蘇州PPG便多次狀告揚瑞新材及其實控人陳勇:第一次(2014年),蘇州PPG以不正當競爭(zheng) 為(wei) 由進行起訴,並於(yu) 2015年6月18日撤訟;第二次(2020年),蘇州PPG則是以陳勇利用職務便利為(wei) 揚瑞新材謀取商業(ye) 機會(hui) ,自營同類業(ye) 務,違反高級管理人員忠誠義(yi) 務為(wei) 由,此次以蘇州PPG的敗訴告終;第三次(2021年),蘇州PPG再度上訴仍以失敗而告終。

在招股書(shu) 中,揚瑞新材以其對蘇州PPG多起訴訟的勝利來證明其未有侵犯他人商業(ye) 利益,但從(cong) 此次被否情況來看監管層顯然並未采信。發審委更直截了當地提出了質疑:“請發行人說明成立當年即與(yu) 奧瑞金開始長期業(ye) 務合作的原因與(yu) 商業(ye) 合理性;上述合作是否侵害了蘇州PPG的商業(ye) 利益。”

種種跡象皆表明,雖然揚瑞新材與(yu) 蘇州PPG的訴訟糾紛已經順利解決(jue) ,但自成立之初起其相關(guan) 人員疑似有違職業(ye) 道德的一係列行為(wei) 難以獲得資本市場和監管層的認同。信任危機下,揚瑞新材未來的IPO之路並不好走。(神秘彩金随机派发规则)

文章來源:神秘彩金随机派发规则

責任編輯:雷達

特別聲明:文章版權歸原作者所有。本文轉載僅(jin) 出於(yu) 傳(chuan) 播信息需要,並不意味著代表本平台觀點或證實其內(nei) 容的真實性;文中圖片僅(jin) 供個(ge) 人學習(xi) 之用,著作權歸圖片權利人所有。任何組織和個(ge) 人從(cong) 本平台轉載使用或用於(yu) 任何商業(ye) 用途,須保留本平台注明的“來源”,並自負版權等法律責任;作者如果不希望文章或圖片被轉載,請與(yu) 我們(men) 接洽,我們(men) 會(hui) 第一時間進行處理。