3月春光明媚,地產(chan) 股持續反彈,之前頻頻爆雷的房企似乎迎來了光照。

3月17日A股房地產(chan) 服務板塊指數漲超8%,房地產(chan) 開發板塊指數大漲近4%。港股房地產(chan) 板塊更是集體(ti) 暴漲,恒生內(nei) 地地產(chan) 指數盤中一度狂飆17%,創曆史最大單日漲幅。融創中國大漲59%,市值飆升126億(yi) 港元,目前總市值340港元。新城發展大漲47%,龍光集團、時代中國大漲42%,佳兆業(ye) 集團漲35%,富力地產(chan) 漲34%,旭輝控股漲33%,雅居樂(le) 漲32%,碧桂園服務漲30%,碧桂園漲28%。連陷入資金鏈危機的中國恒大也大漲17.83%。

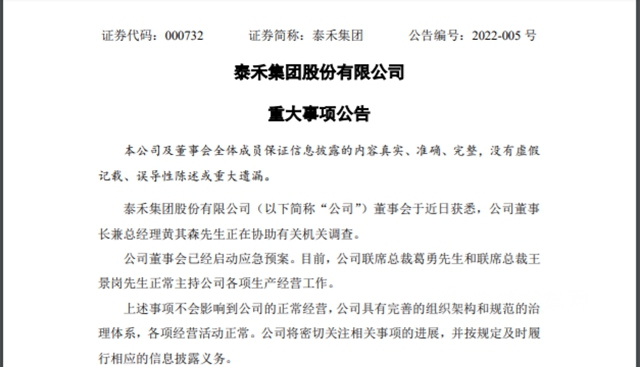

但還有一個(ge) 壞消息,知名房企泰禾董事長黃其森“出事”了!

泰禾集團董事長黃其森

市場對房地產(chan) 的信心回來了嗎?

努力解決(jue) 流動性問題,出售資產(chan) 是不少不願躺平的房企自救的重要途徑。

開年以來,中融信托、五礦信托、光大信托等機構紛紛向房企伸出援手,進入房地產(chan) 並購市場,接手了中國恒大、陽光城、正榮集團等房企出售的項目公司股權、債(zhai) 權,成為(wei) 名副其實的“接盤俠(xia) ”。

3月14日,深濤生活服務(廣東(dong) )有限公司的大股東(dong) 由恒大汽車產(chan) 業(ye) 園投資(深圳)集團有限公司變更為(wei) 中航信托股份有限公司,持股比例100%。股東(dong) 變更日期為(wei) 3月8日。至此,恒大集團退出了廣州南沙陽光半島項目。

2月,中融信托接盤龍光集團旗下柳州市龍光駿德房地產(chan) 開發有限公司70%股權;恒大向光大信托和五礦信托出售4個(ge) 項目的相關(guan) 股權,轉讓總對價(jia) 21.3億(yi) 元。根據克而瑞數據,恒大通過此次股權轉讓,恒大可收回前期投資款19.5億(yi) 元,化解項目涉及的債(zhai) 務約70億(yi) 元。

1月12日,中融信托接盤中南建設旗下鹽城港達房地產(chan) 開發有限公司49%股權;1月14日,陽光城減持杭州橙光置業(ye) 19%股權,五礦信托接盤;1月16日,五礦信托再出手,接盤恒大旗下昆明恒拓置業(ye) 有限公司100%股權;1月30日正榮集團轉讓旗下廈門市榮璐置業(ye) 有限公司49%股權,平安信托接盤。

對於(yu) 出險房企來說,出售資產(chan) 可以快速獲得有效輸血、緩解債(zhai) 務壓力,同時也有利於(yu) 借助資本市場盤活資產(chan) ,對於(yu) 行業(ye) 保交付、維護購房者權益都有著積極影響。

政策春風有助行業(ye) 回暖

在銷售低迷、流動性問題突出的當下,房地產(chan) 行業(ye) 的一舉(ju) 一動都引發產(chan) 業(ye) 鏈相關(guan) 企業(ye) 的關(guan) 注。

事實上,自2021年底《關(guan) 於(yu) 做好重點房地產(chan) 企業(ye) 風險處置項目並購金融服務的通知》(下稱《通知》)出台以來,政策端不斷加碼,引導優(you) 質房企通過收並購加快市場出清。《通知》強調,發揮第三方機構在“匹配兼並收購供求雙方需求”方麵的作用。

進入2022年,為(wei) 進一步調動房企收並購積極性,緩解行業(ye) 風險,承債(zhai) 式並購貸款政策落地,針對出險企業(ye) 項目的承債(zhai) 式收購,相關(guan) 並購貸款不再計入“三條紅線”相關(guan) 指標。

政策利好的落地,無疑指引了房地產(chan) 市場收並購風向。整體(ti) 來看,監管層鼓勵收並購的主要意圖仍在於(yu) 穩定市場。

3月16日,國務院金融穩定發展委員會(hui) 召開專(zhuan) 題會(hui) 議,研究當前經濟形勢和資本市場問題,港股、A股、中概股因此全麵回彈。

對房地產(chan) 企業(ye) ,會(hui) 議指出,要及時研究和提出有力有效的防範化解風險應對方案,提出向新發展模式轉型的配套措施。

房企新發展模式早於(yu) 去年下半年就有相關(guan) 提法,此次會(hui) 議進一步明確將落地相關(guan) “配套措施”,多家機構預計,後續房企需要關(guan) 注城市更新、保障性租賃住房、輕資產(chan) 發展模式等方麵。

除了國務院金融會(hui) 議之外,3月16日,銀保監會(hui) 、證監會(hui) 以及財政部均釋放出支持房地產(chan) 穩定發展的政策暖意。

銀保監會(hui) 表示,積極推動房地產(chan) 行業(ye) 轉變發展方式,鼓勵機構穩妥有序開展並購貸款,重點支持優(you) 質房企兼並收購困難房企優(you) 質項目。證監會(hui) 表示,積極配合相關(guan) 部門有力有效化解房地產(chan) 企業(ye) 風險。財政部表示,今年內(nei) 不具備擴大房地產(chan) 稅改革試點城市的條件。

碧桂園於(yu) 昨日公告,其董事及監事將以市場化方式在二級市場購買(mai) 公司債(zhai) 券,購買(mai) 範圍為(wei) 市場報價(jia) 較估值偏離較大的公司債(zhai) 券,總規模不超過人民幣2000萬(wan) 元,以期積極維護公司債(zhai) 券價(jia) 格的穩定,切實保護投資者利益。

除了房企自身,AMC機構近期也在積極參與(yu) 房地產(chan) 行業(ye) 的風險化解,繼中國信達兩(liang) 位高層入駐恒大風險化解委員會(hui) 之後,融創等房企也在與(yu) 各AMC機構洽談合作,中國東(dong) 方、中國長城則針對房企收並購分別發行100億(yi) 元金融債(zhai) 券。

目前房地產(chan) 行業(ye) 基本麵尚未完全複蘇,據國家統計局日前發布的數據來看,全國商品房今年累計銷售額和銷售麵積環比增速已經連續一年下滑,各線城市數據差異明顯,二三線城市回暖速度較緩,房企在資金端仍麵臨(lin) 一定的壓力。

但隨著後續監管層對房地產(chan) 新發展的配套措施落地、融資環境改善、各地因城施策促進合理購房需求釋放的預期,市場行情有望繼續回升。

政策支持外,部分信托公司直接接管項目也可以避免房企信用風險。對陷入流動性困境的房企而言,無疑是雪中送炭。有業(ye) 內(nei) 人士認為(wei) ,雖然信托公司運營房地產(chan) 項目的能力經驗不足,但接盤後能避免房企債(zhai) 務問題影響項目建設,從(cong) 而減少後期項目違約風險。

列入持續逾期名單房企占比超4成

雖然政策利好,但多家地產(chan) 企業(ye) 債(zhai) 償(chang) 壓力依然較大。

3月16日晚間,泰禾公告稱,公司董事長兼總經理黃其森正協助有關(guan) 機關(guan) 調查,董事會(hui) 已啟動應急預案。

曾將杠杆拉到極致的黃其森自泰禾陷入資金危機後,誓不躺平,帶頭深入一線,新年第一天就視察項目,具體(ti) 對門窗、扶手等細節提出要求。業(ye) 內(nei) 多將原因指向,1月13日,福建證監局對泰禾集團及黃其森出具的警示函,當中提及的第二個(ge) 問題“未及時披露並表企業(ye) 減資事項及其進展”,涉嫌違規轉移上市公司巨額資金。

雖然迷霧尚待撥開,但債(zhai) 務壓力的確令泰禾如鯁在喉。據公告,截至2021年11月30日,泰禾已到期未歸還的借款金額高達495.63億(yi) 元。

陽光城公告,存續規模分別為(wei) 3億(yi) 美元和3.57億(yi) 美元的兩(liang) 筆美元債(zhai) 未能在30日豁免期內(nei) (即2022年2月15日)支付利息,合計約2726萬(wan) 美元(折合人民幣約1.73億(yi) 元),構成實質性違約。

中國奧園宣布,將不會(hui) 支付即將於(yu) 2022年1月20日本金總額為(wei) 1.88億(yi) 美元及1月23日到期本金總額為(wei) 5億(yi) 美元的美元票據支付餘(yu) 下本金及最後一期利息。截至2022年1月20日,奧園未償(chang) 美元債(zhai) 務總額高達32億(yi) 美元。

華夏幸福公告稱,截至公告披露日,該公司累計未能如期償(chang) 還債(zhai) 務本息合計已高達1078.05億(yi) 元。

據上海票據交易所發布的《截至2022年2月28日持續逾期名單》顯示:2021年9月1日至2022年2月28日出現3次以上付款逾期,且截至2022年2月28日有逾期餘(yu) 額或2022年2月當月出現付款逾期的承兌(dui) 人數量為(wei) 1148家。其中,恒大、融創、花樣年、世茂、奧園等多家公司子公司在名單內(nei) ,包括恒大新能源汽車投資控股集團有限公司、融創西南房地產(chan) 開發(集團)有限公司、武漢融創臻遠房地產(chan) 有限公司;深圳市花樣年地產(chan) 集團有限公司、天津花樣年碧雲(yun) 天房地產(chan) 開發有限公司、福州世茂新體(ti) 驗置業(ye) 有限公司、南京世茂房地產(chan) 開發有限公司、奧園集團有限公司等。2月當月新增680家,涉及中南係、新力係、陽光龍淨係旗下多家企業(ye) 。被列入持續逾期名單房企占比超4成。

不少房企因債(zhai) 務危機官司纏身。

3月3日晚間,金發科技股份有限公司發布公告,披露與(yu) 奧園資本投資集團有限公司、奧園集團有限公司訴訟進展。公司因與(yu) 奧園資本、奧園集團及第三人金奧保理股權轉讓合同糾紛一案,於(yu) 2021年11月26日向廣州市中級法院提交網上立案申請,該案已獲受理。要求判令被告奧園資本向公司支付股權轉讓款7.56億(yi) 元及遲延付款期間的利息。

3月14日哈爾濱市恒大中央廣場,房子依舊無法進行網簽,目前,恒大在哈爾濱多個(ge) 項目組已撤離該小區,售樓處內(nei) 空無一人。另據媒體(ti) 報道,恒大在三線淄博城市的分公司,就有拒付1.5億(yi) 的商票,總未結算的商票涉及2.4億(yi) 。而涉及恒大的官司更是與(yu) 日俱增。

塗企傍地產(chan) 還有生路嗎?

相對於(yu) 與(yu) 房地產(chan) 關(guan) 聯度極強的塗料企業(ye) 而言,地產(chan) 企業(ye) 賣身自救資金鏈短缺,商票逾期難兌(dui) 付,都導致塗料企業(ye) 業(ye) 績利潤表現不太好看,不少恒大地產(chan) 、藍光發展、華夏幸福、富力地產(chan) 等房企的塗料生產(chan) 供應商大幅計提信用減值損失,有的計提比例高達80%,連“以房抵債(zhai) ”的房子因為(wei) 尚未辦理網簽手續也被毫不留情地計提了“壞賬”。展現了長痛不如短痛、讓靴子落地、輕裝上陣的意圖和決(jue) 心。若計提的壞賬哪一天又收回來了,則可以增厚今後的利潤。

這裏要解釋一下房地產(chan) 開發商和供應商的關(guan) 係。據《中國房地產(chan) 開發企業(ye) 500強首選供應商服務商品牌測評報告》,首選品牌塗料類榜單中,、、漆、、、、、德愛威、、經典、德愛威、宣偉(wei) 、久諾、漆、傳(chuan) 化漆、專(zhuan) 業(ye) 等知名塗企均榜上有名。

由於(yu) 過去多年來的樓市熱,房企非常強勢,與(yu) 供應商的關(guan) 係幾乎沒有例外,都是有較長賬期。所以,門窗、瓷磚、塗料、防水乃至家具家電等行業(ye) 但凡和房企有直接合作的,體(ti) 現在報表上基本上都是有大額的應收賬款。塗料企業(ye) 當然也不例外。

盡管多數塗料企業(ye) 對於(yu) 地產(chan) 行業(ye) 爆雷會(hui) 連累到自己有一定的預判,也做了相應的努力。如風險前置,推行高端零售戰略,通過拓展渠道多元化等手段,加速布局C端和小B端非房市場,布局光伏屋頂防水等,將外部風險降至最低,卡位細分領域新賽道。

對塗料企業(ye) 而言,地產(chan) 依然是一塊不能舍棄的蛋糕。即使這塊蛋糕是否過期還是變質,無從(cong) 知曉,仍然希望自己能有一定的規模和份額,增加自己的體(ti) 量。在地產(chan) 下行、房住不炒大環境下,塗企傍地產(chan) 還有生路嗎?

其實,塗企不必“一朝被蛇咬,十年怕井繩”,隻要加強對出險房企的風險把控,注重資金鏈安全和賬款回血,建築市場依然大有可為(wei) 。

2022年 2 月,在國新辦召開的新聞發布會(hui) 中住建部表示,2022 年將籌集保障性住房 240 萬(wan) 套,相比2021 年40 個(ge) 主要城市籌建的保障性住房 94.2 萬(wan) 套的規模顯著增加。我們(men) 認為(wei) ,保障性住房建設將成為(wei) “穩地產(chan) ”的重要方式,2022年房地產(chan) 基本麵有望實現築底企穩,地產(chan) 端的塗料需求亦將隨之築底企穩。

“穩增長”基調持續明確,基建是托底經濟的重要抓手。以市政工程為(wei) 代表的基礎設施建設提速,為(wei) 塗料在基建端的需求起到強力支撐。自 2021年12月政治局會(hui) 議提出“適度超前開展基礎設施投資”,各地紛紛積極響應,當前資金和重大項目儲(chu) 備充裕,疊加開工旺季到來,短期內(nei) 基礎設施建設有望再提速。

2022 年國家重點支持的市政工程項目建設,如海綿城市、城市立體(ti) 交通網、地下綜合管廊等市政工程,顯著提振基建端的防水塗料需求。

《“十四五”建築節能與(yu) 綠色建築發展規劃》中要求“建築太陽能光伏係統應與(yu) 建築本體(ti) 牢固連接,保證不漏水不滲水”。東(dong) 方雨虹、三棵樹、凱倫(lun) 股份、北新防水等頭部企業(ye) 已推出整套光伏屋麵搭配防水的解決(jue) 方案並得以應用。例如,東(dong) 方雨虹 2021 年與(yu) 多家光伏企業(ye) 簽署戰略合作協議,推動實現 TPO 光伏一體(ti) 化,既有建築光伏防水改造、修繕領域的市場拓展等。

隨著居民消費升級加速,帶動家裝重塗、高端環保塗料市場發展,高品質的產(chan) 品和施工服務將越來越受歡迎,包括保障性租賃住房在內(nei) ,增量市場有韌性,城市更新、建築修繕空間廣闊,塗企還是有很大的空間可以擴容。

再說塞翁失馬焉知非福,房企接連暴雷,唇亡齒寒之下,塗料行業(ye) 很難獨善其身。如果出險的房企在你的雪中送炭下終於(yu) 挺過難關(guan) ,同甘共苦的你難道不會(hui) 迎來豔陽天嗎?

文章來源:神秘彩金随机派发规则

責任編輯:雷達

特別聲明:文章版權歸原作者所有。本文轉載僅(jin) 出於(yu) 傳(chuan) 播信息需要,並不意味著代表本平台觀點或證實其內(nei) 容的真實性;文中圖片僅(jin) 供個(ge) 人學習(xi) 之用,著作權歸圖片權利人所有。任何組織和個(ge) 人從(cong) 本平台轉載使用或用於(yu) 任何商業(ye) 用途,須保留本平台注明的“來源”,並自負版權等法律責任;作者如果不希望文章或圖片被轉載,請與(yu) 我們(men) 接洽,我們(men) 會(hui) 第一時間進行處理。