廣東(dong) 一家上市油墨企業(ye) ,在行業(ye) 紅利期,因單一化的優(you) 勢一躍成為(wei) 國內(nei) 凹版油墨龍頭,又在行業(ye) 紅利期消失後,因單一化的弊端被迫開始曲折的自救之路。

樂(le) 通股份國內(nei) 凹版油墨龍頭,近年來連續多年虧(kui) 損。卻在3月7日發布了未來三年股東(dong) 分紅回報的規劃。

根據3月7日樂(le) 通股份發布的公告,未來三年,以現金方式分配的利潤應不低於(yu) 當年實現的可分配利潤的10%,且任意三個(ge) 連續會(hui) 計年度內(nei) ,公司以現金方式累計分配的利潤不少於(yu) 該三年實現的年均可分配利潤的30%。

據樂(le) 通業(ye) 績預報,2022年樂(le) 通股份營收3.8—4.2億(yi) 元,淨利潤為(wei) 虧(kui) 損3500萬(wan) —2000萬(wan) 元,去年虧(kui) 損3714萬(wan) 元。

明明連年虧(kui) 損,淨利潤為(wei) 負,樂(le) 通股份又拿什麽(me) 去實施未來三年的股東(dong) 分紅規劃呢?

01

第三次自救

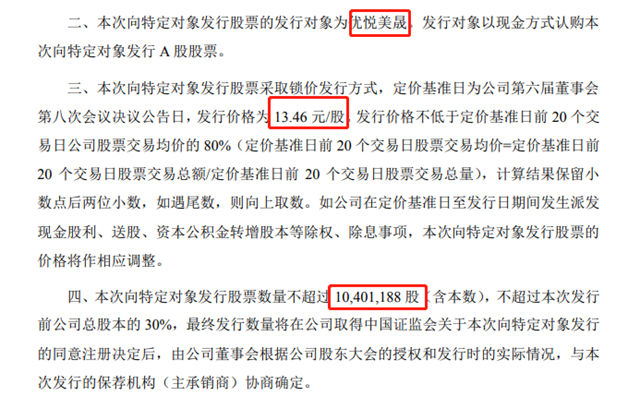

神秘彩金随机派发规则注意到,與(yu) 未來三年股東(dong) 分紅公告一起發布的,還有一則樂(le) 通的定增公告。

樂(le) 通股份向優(you) 悅美晟以13.46元/股的價(jia) 格發行股票1040萬(wan) 股,募集資金1.4億(yi) 元。而優(you) 悅美晟是樂(le) 通股份控股股東(dong) 大晟資產(chan) 的全資子公司。募集到的1.4億(yi) 元在扣除發行費用後,將用於(yu) 償(chang) 還債(zhai) 務及補充流動資金。

與(yu) 此同時,樂(le) 通還公布了關(guan) 於(yu) 簽訂《還款延期協議之六》暨關(guan) 聯交易的公告,將尚未支付的債(zhai) 務1.27億(yi) 元本金和3855萬(wan) 元利息,延期至 2023 年 12 月 31 日前支付。

有了控股股東(dong) 的資金注入和《還款延期協議之六》的簽定,樂(le) 通為(wei) 自己的重整旗鼓,又爭(zheng) 取了一年的寶貴時間。

原來未來三年分紅規劃的底氣,來自於(yu) 控股股東(dong) 1.4億(yi) 的注資和債(zhai) 務延期1年。

控股股東(dong) 的資金注入,已經是樂(le) 通的第三次自救。

02

第一次跨界自救

樂(le) 通的前兩(liang) 次自救,都是通過跨界收購來自救,但理想很豐(feng) 滿,現實很骨感。第一次跨界自救,並不理想。

樂(le) 通股份是國內(nei) 凹版油墨龍頭,90%收入來自油墨。年銷售額4—5億(yi) 元。

隨著國內(nei) 包裝印刷行業(ye) 過了快速發展期,產(chan) 能開始飽和,樂(le) 通油墨業(ye) 務開始增長乏力,而神秘彩金随机派发最高赠送成本並未降低,油墨業(ye) 務毛利率大幅下滑,日漸露出利潤難以覆蓋成本的跡象。

2015年,樂(le) 通不甘心把雞蛋放在一個(ge) 籃子裏,決(jue) 定跨界收購,開始自救。

2015年4月便發布公告,以2.73億(yi) 元的價(jia) 格,收購了互聯網營銷廣告公司北京軒翔思悅的75%股權。2016年又發布公告,以9100萬(wan) 元收購了餘(yu) 下的25%股權,完成了對軒翔思悅的100%控股,使其成為(wei) 旗下全資子公司。

樂(le) 通準備借互聯網東(dong) 風重振雄風的意願很強,但偏偏事與(yu) 願違。

被樂(le) 通股份收購前,軒翔思悅2015年的淨利潤是3180.99萬(wan) 元,被樂(le) 通收購後,軒翔思悅的銷售收入和利潤不斷下降,2022年上半年銷售額已經降至167.8萬(wan) 元,利潤38.98萬(wan) 元。

而且樂(le) 通股份近9成收入都來自油墨業(ye) 務,營業(ye) 毛利無法覆蓋期間費用。再加上2.73億(yi) 元收購費用的拖累,2016收購軒翔思悅100%股權後,樂(le) 通好象傷(shang) 了元氣,不僅(jin) 對軒翔思悅的收購費用的支付,一而再、再而三地延期到2023年底,而且樂(le) 通的淨利潤也一直沒有起色,多年為(wei) 負。

03

第二次跨界自救

通過收購軒翔思悅,提振業(ye) 績的計劃泡湯後,樂(le) 通通過收購提振公司業(ye) 績,跨界收購的戰略並沒有變,隻是換了一個(ge) 目標。

2020年,樂(le) 通開始了以發行股票和現金支付收購浙江啟臣科技有限公司100%股權、湖南核三力技術工程有限公司45%股權的計劃。

浙江啟臣是核三力的控股股東(dong) ,擁有核三力55%的股權,因此樂(le) 通實際要收購的是核三力100%的股權。

核三力是國家高新技術企業(ye) ,依托工業(ye) 通風除塵、柔性氣力輸送、電氣自控等技術,向煙草及核電軍(jun) 工領域大型企業(ye) 客戶提供相關(guan) 專(zhuan) 用設備。

數據顯示,核三力業(ye) 績表現不俗。2019年至2021年,核三力營業(ye) 收入分別為(wei) 1.08億(yi) 元、1.31億(yi) 元和1.51億(yi) 元,同比分別增長83.98%、21.76%和15.44%;扣非淨利潤分別為(wei) 2433.28萬(wan) 元、3053.15萬(wan) 元和4100.82萬(wan) 元,同比分別增長524.22%、25.47%和34.31%。

因此,樂(le) 通第二次跨界收購,是要通過轉型核電軍(jun) 工領域,進行自救。

如果樂(le) 通收購成功,將有助於(yu) 緩解連續的虧(kui) 損,提振公司業(ye) 績,增強盈利能力。

2021年12月、2022年9月,樂(le) 通股份收購浙江啟臣、核三力股權事項,兩(liang) 次過會(hui) ,均未獲得證監會(hui) 通過。被否原因在於(yu) 收購溢價(jia) 過高。證監會(hui) 認為(wei) 樂(le) 通股份未充分說明並披露交易標的資產(chan) 評估增值率較高的合理性和定價(jia) 公允性。

樂(le) 通本想通過對核三力的重組提振公司業(ye) 績,但籌劃兩(liang) 年終成空。重大資產(chan) 重組費用反成為(wei) 拖累業(ye) 績的因素之一。

收購核三力的失敗,讓樂(le) 通再次陷入經營困境。

04

自救還得靠自己

樂(le) 通是凹版油墨的龍頭企業(ye) ,在起步時借助包裝印刷行業(ye) 快速發展的紅利期,專(zhuan) 注於(yu) 油墨行業(ye) ,讓樂(le) 通快速成長為(wei) 國內(nei) 包裝印刷行業(ye) 凹版油墨的龍頭企業(ye) 。在國內(nei) 以凹印油墨為(wei) 主導產(chan) 品的油墨企業(ye) 中,銷售額僅(jin) 次於(yu) 葉氏化工的油墨業(ye) 務,位居第二。

但樂(le) 通產(chan) 品結構過於(yu) 單一,並沒有在油墨行業(ye) 紅利期,逐漸走上相關(guan) 多元化之路,為(wei) 市場需求飽和,競爭(zheng) 加劇,行業(ye) 內(nei) 卷、原料上漲、疫情影響等不利因素疊加時,埋下了隱患。

在包裝印刷行業(ye) 產(chan) 能飽和,紅利期過後,油墨行業(ye) 競爭(zheng) 激烈,形成行業(ye) 內(nei) 卷,加上疫情影響、需求乏力、原料高位,過於(yu) 專(zhuan) 注油墨的劣勢開始顯現,企業(ye) 的盈利水平越來越難以覆蓋經營成本。

塗料行業(ye) 內(nei) ,在如樂(le) 通一樣的發展道路上艱難前行的企業(ye) 有很多。跨界收購絕對是企業(ye) 走向多元化的好方法,但也要量力而行,隻有適合的才是最好的。

文章來源:神秘彩金随机派发规则

責任編輯:陸虎

特別聲明:文章版權歸原作者所有。本文轉載僅(jin) 出於(yu) 傳(chuan) 播信息需要,並不意味著代表本平台觀點或證實其內(nei) 容的真實性;文中圖片僅(jin) 供個(ge) 人學習(xi) 之用,著作權歸圖片權利人所有。任何組織和個(ge) 人從(cong) 本平台轉載使用或用於(yu) 任何商業(ye) 用途,須保留本平台注明的“來源”,並自負版權等法律責任;作者如果不希望文章或圖片被轉載,請與(yu) 我們(men) 接洽,我們(men) 會(hui) 第一時間進行處理。