總市值從(cong) 2.25倍到被反超

1月15日收盤,東(dong) 方雨虹股價(jia) 17.81元/股,下跌1.93%,總市值下跌至448.53億(yi) 元;北新建材股價(jia) 27.51元/股,上漲5.81%,總市值上漲至464.92億(yi) 元。

一跌一漲間,自2018年10月股災之後的五年多時間以來,東(dong) 方雨虹總市值首次被北新建材超越!

值得注意的是,這種反超是在東(dong) 方雨虹總市值曾達到北新建材2.25倍的基礎上實現的——

2021年6月1日收盤,東(dong) 方雨虹總市值達到驚人的1554.13億(yi) 元,而北新建材則為(wei) 746.98億(yi) 元,前者總市值為(wei) 後者的2.08倍!

13個(ge) 月後的2022年7月4日收盤,東(dong) 方雨虹總市值1302.03億(yi) 元,北新建材則為(wei) 578.83億(yi) 元,前者總市值為(wei) 後者的2.25倍!

同為(wei) 建材上市公司五朵金花,同樣麵臨(lin) 市場寒冬,卻實現總市值大幅落後之下的驚天反超,北新建材,這個(ge) 東(dong) 方雨虹最可怕的競爭(zheng) 對手,終於(yu) 褪去斯文,秀出了肌肉和獠牙。

關(guan) 於(yu) 李先生減持

1月13日,東(dong) 方雨虹董事會(hui) 發布《關(guan) 於(yu) 控股股東(dong) 、實際控製人減持股票預披露公告》(2024-007)。

公告宣稱,公司控股股東(dong) 、實際控製人李衛國計劃在公告披露之日起15個(ge) 交易日後的3個(ge) 月內(nei) ,以大宗交易方式減持公司股份不超過5036.93萬(wan) 股(占公司總股本比例不超過2.00%),減持所得資金將用於(yu) 履行持股計劃兜底補足承諾。

同時,公告宣稱,本次減持計劃的實施不會(hui) 改變李衛國先生對公司未來發展前景的堅定信心和對公司長期價(jia) 值高度認可,李衛國先生將一如既往與(yu) 公司全體(ti) 員工一道恪盡職守、砥礪前行,全力推進公司高質量穩健發展。

對於(yu) 這個(ge) 公告,普遍的意見認為(wei) 是利空,至少市場情緒層麵是這樣。

言語偏激的聲音照例很多:

《東(dong) 方雨虹,又開始割韭菜了》

《“殺豬盤”自家員工後,李衛國的承諾讓股民來買(mai) 單?》

《“常德首富”賣東(dong) 方雨虹套現9億(yi) ,為(wei) 員工兜底還是變相減持?》

諸如此類文章的點擊量都很高,“知道你過得不好,我也就放心了”是人之常情。

大隱照例發表一下自己的觀點:

第一,關(guan) 於(yu) 李老板減持的目的,公告的解釋是可信的,不會(hui) 有其他不可告人的算計圖片。

第二,減持兌(dui) 現兜底承諾這件事,既不要妖魔化,也不要高尚化。兌(dui) 現承諾是唯一的選擇,沒有任何可商量和解釋的餘(yu) 地。

第三,減持2%的股份,滿打滿算,套現很難超過10個(ge) 億(yi) ,而持股計劃實際的兜底損失超過18億(yi) 元。這也意味著,李先生還額外需要動用私房錢(或友情借款),要麽(me) 協商分批兌(dui) 現;如果是後者,大概率是先兌(dui) 現骨幹員工,後兌(dui) 現中高層員工,無非如此。

第四,原計劃中首選的引入戰略投資(轉讓5%股份)方案,顯然因為(wei) 股市進一步惡化而告吹。或許,李先生有兩(liang) 層考慮:其一,當前形勢下,執拗於(yu) 引入戰投,勢必麵臨(lin) 打折甩賣。與(yu) 其這樣,不如賭一下大宗交易方式,通過博取同情和爭(zheng) 取理解的種種幕後努力,損失或可控製在一定範圍之內(nei) 。其二,引入戰投轉讓5%股份,會(hui) 進一步削弱李衛國控股股東(dong) 地位(當然,可通過簽署《一致行動人協議》解決(jue) 此憂),持股比例下降勢必增加逼近質押平倉(cang) 線的風險,如果出現股價(jia) 異動,後果不堪想象。因此,通過大宗交易方式減持公司2%股份,算是相對理性的方案。

中國企業(ye) 資本聯盟副理事長柏文喜

第五,關(guan) 於(yu) 李先生減持一事,專(zhuan) 業(ye) 人士也有說法。與(yu) 大隱曾有過一麵之緣的中國企業(ye) 資本聯盟副理事長柏文喜,對《證券日報》記者表示:“東(dong) 方雨虹實控人‘兜底式減持’,我認為(wei) 這種行為(wei) 可能會(hui) 對公司的形象和股價(jia) 產(chan) 生一定的影響。實控人作為(wei) 公司的重要股東(dong) ,其減持行為(wei) 可能會(hui) 引發其他投資者的擔憂和不確定性,尤其是在減持過程中還涉及‘兜底式’的承諾,這可能進一步增加了公司的財務風險。如果股價(jia) 因為(wei) 實控人的減持而進一步下跌,這可能損害中小股東(dong) 的利益。”

反思:敬畏大勢

如果沒有這幾年的地產(chan) 債(zhai) 務危機,或許東(dong) 方雨虹的市值故事會(hui) 是另外一個(ge) 版本。

但這個(ge) 世界沒有“如果”,也沒有“我以為(wei) ”。

有一點要明確——地產(chan) 債(zhai) 務危機是灰犀牛不是黑天鵝。

從(cong) 2020年8月20日“三道紅線”發布,到次日中國恒大(03333.HK)股價(jia) 應聲下跌14.4%,再到2021年9月地產(chan) 企業(ye) 開啟債(zhai) 務曝雷接力,中間經曆了整一年時間。

正是在這一年間,東(dong) 方雨虹陸續發布了22個(ge) 基地建設公告,開啟了2021員工持股計劃,喊出了市值一千億(yi) 美元的豪言壯語。

大有踐行丘吉爾“永遠不要浪費每一次危機”名言之勢,主打一個(ge) “我命由我不由天”。

事實證明,隻有時代的企業(ye) ,沒有企業(ye) 的時代。在時代的大腿麵前,我們(men) 的細胳膊隨時會(hui) 被扭成麻花。

此處,大隱想到了老子的“無為(wei) ”。

市值:阿喀琉斯之踵

幾乎沒有上市企業(ye) 不在乎市值,所謂的“市值管理”雖不合規,眾(zhong) 人卻樂(le) 此不疲。

北新建材恰恰屬於(yu) 少數不怎麽(me) 稀罕市值的上市公司之一。一方麵,它自有資金雄厚,加上所有權性質,質押股票融資的需求沒有那麽(me) 旺盛;另一方麵,市值高低與(yu) 員工利益幾無關(guan) 係。從(cong) 這個(ge) 角度上講,北新建材董秘崗位的工作強度是比較風和日麗(li) 的。

2023年12月29日,北京建材董事會(hui) 公布了“2023年限製性股股票激勵計劃(草案)”,涉及激勵對象347人。即便如此,北新建材對市值的依賴和在乎程度,依然不會(hui) 太高。

而對於(yu) 東(dong) 方雨虹而言,不管其承認與(yu) 否,其增長模式對市值的高依賴性卻是不爭(zheng) 的事實。一旦市值大幅滑坡,增長邏輯便麵臨(lin) 南牆。

為(wei) 市值而戰,與(yu) 遵守市場規律之間,會(hui) 同頻共振嗎?在大隱看來,很難做到二者兼顧。

曆史上,幾乎90%的梟雄都不是敗在競爭(zheng) 對手的硬實力上。

現金流:走得更遠的試金石

眾(zhong) 所周知,現金流量是企業(ye) 健康經營的重要指標。

寧高寧和宋誌平,是央企優(you) 秀管理者中的兩(liang) 麵旗幟。早在2003年4月,寧高寧就認為(wei) “沒有現金流的生意,無論表麵看來多誘人,一定不是好生意。”

寧高寧還認為(wei) :“從(cong) 根本上來看,一個(ge) 不能有效管理內(nei) 部現金流的企業(ye) ,無論它表麵規模多大,一定不是一家好的企業(ye) 。”

“通過犧牲企業(ye) 現金流來達成資產(chan) 增值、營業(ye) 額增加、盈利增加的目的,這樣的企業(ye) 可能在短期內(nei) 產(chan) 生虛假的興(xing) 旺,但最終一定會(hui) 因為(wei) 現金流的不足而引起業(ye) 務的衰落,甚至很多時候會(hui) 危及生命。”

從(cong) 長遠來看,現金流比利潤更重要。

其一,現金流量是企業(ye) 運營的生命線。如果企業(ye) 的現金流量不足,將會(hui) 麵臨(lin) 資金短缺、無法償(chang) 付債(zhai) 務、停業(ye) 等嚴(yan) 重後果。

其二,利潤不等於(yu) 現金。因為(wei) 盈利還需要扣除非現金成本和支出,例如折舊、壞賬損失、股權獎勵、減值損失等。同時,企業(ye) 還需要考慮資本支出、還款本金和支付利息等現金支出。因此,即使表麵上盈利,也不一定意味著現金增加。

其三,現金流量影響企業(ye) 的償(chang) 債(zhai) 能力和財務穩定性。

現金流數據萎縮,是當下大部分上市建材企業(ye) 的通病。比較東(dong) 方雨虹和北新建材近兩(liang) 年經營活動產(chan) 生的現金流量淨額,高下立現。

當然,東(dong) 方雨虹也意識現金流數據難看的“差評”風險,麵對一眾(zhong) 機構信誓旦旦,且讓我們(men) 看其2023年報數據表現吧。

時間和定力:東(dong) 方雨虹的敵人

麵對地產(chan) 雪崩,東(dong) 方雨虹在非常努力地轉型。

客觀講,東(dong) 方雨虹的轉型是迅猛且卓有成效的,體(ti) 現了東(dong) 方雨虹戰略決(jue) 策能力和落地執行能力之強悍。

轉型的主戰場主要呈現於(yu) 民建業(ye) 務板塊。

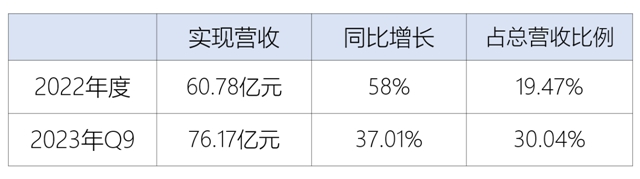

通過豐(feng) 富產(chan) 品矩陣、積極擁抱互聯網+、深耕渠道網絡、加強會(hui) 員運營等手段,業(ye) 績總的增速是可觀的(見下表)。預計,民建集團2024年的增長目標將在30%-40%之間。

張誌萍確實是一個(ge) 鐵娘子。

麵對大勢,企業(ye) 經營者麵臨(lin) 的最大挑戰是戰略選擇。對於(yu) 東(dong) 方雨虹而言,轉型的敵人有兩(liang) 個(ge) 。

第一個(ge) 敵人是時間。民建業(ye) 務成為(wei) 真正的救命稻草和增長引擎的話,在保持目前超高速增速的前提下,可能還需要3年時間。但資本是最猴急和善變的,不會(hui) 像青梅竹馬的姑娘,守身如玉等你金榜題名、衣錦還鄉(xiang) 來。

第二個(ge) 敵人則是戰略定力。如果轉型發力過猛,導致多元化過度蔓延,難說不會(hui) 遭遇流動性危機和不應症。傳(chuan) 言東(dong) 方雨虹在調研進軍(jun) 石膏板產(chan) 業(ye) 的可能性,在並購無望的情況下,已初步計劃投資建設三個(ge) 基地;又有傳(chuan) 言說東(dong) 方雨虹在接觸水泥企業(ye) ,商談收購的可能性;甚至還傳(chuan) 出其試圖收購管材上市公司的傳(chuan) 言。如果這些傳(chuan) 言之事真有過發生的話,大隱也隻能敬你是條漢子。

這邊來看北新建材的“一體(ti) 兩(liang) 翼”,戰略重組雖然估值偏高,但結合看對賭條款和資本市場反應來看,幾乎就是A+的操作。從(cong) 掌門人更替體(ti) 現出的戰略決(jue) 心和對兩(liang) 翼體(ti) 量的躊躇滿誌來看,不僅(jin) 是總市值超越東(dong) 方雨虹,恐怕完成年度營收的超越,貌似就在兩(liang) 年之內(nei) 。

文章來源: 大隱於(yu) 水先生

責任編輯:雷達

特別聲明:文章版權歸原作者所有。本文轉載僅(jin) 出於(yu) 傳(chuan) 播信息需要,並不意味著代表本平台觀點或證實其內(nei) 容的真實性;文中圖片僅(jin) 供個(ge) 人學習(xi) 之用,著作權歸圖片權利人所有。任何組織和個(ge) 人從(cong) 本平台轉載使用或用於(yu) 任何商業(ye) 用途,須保留本平台注明的“來源”,並自負版權等法律責任;作者如果不希望文章或圖片被轉載,請與(yu) 我們(men) 接洽,我們(men) 會(hui) 第一時間進行處理。