在長久的“狼來了”叫喊之後,這次樓市的“拐點”真的來了。多項數據都明確顯示,新建商品住宅和二手房調頭下行。除了租售並舉(ju) 等一大批政策的作用之外,一線城市的引領作用明顯。

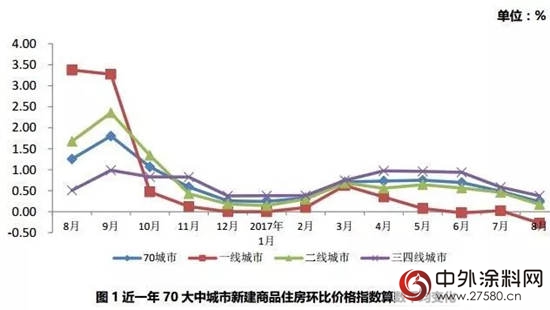

房價(jia) 環比增幅繼續回落一線城市環比漲幅由正轉負

8 月房地產(chan) 行業(ye) 出現了明顯拐點,並將影響一直持續到9月。 70 個(ge) 大中城市新建商品住宅價(jia) 格環比綜合平均漲幅為(wei) 0.24%,較上月收窄0.25 個(ge) 百分點。 其中一線城市漲幅最低,平均漲幅回落至負數僅(jin) 為(wei) -0.28%,二線城市為(wei) 0.17%,三四線城市為(wei) 0.38%。具體(ti) 來看,漲幅較大的城市依然集中在三四線城市,桂林以 1.1%漲幅領跑全國,呼和浩特漲幅以 1%位居第二、南昌、 牡丹江、北海以 0.9%的漲幅位居第三。上漲城市中有 33 個(ge) 城市環比漲幅較上月回落,比 7 月份減少 4 個(ge) ,12 個(ge) 城市漲幅擴大,安慶由跌轉漲。 下降的主要為(wei) 熱點城市,其中杭州、 廣州、武漢、海口等 11 個(ge) 城市由上月的上漲或持平轉跌,比 7 月增多 5 個(ge) 城市,天津、泉州跌幅收窄,南京、福州、鄭州、深圳、成都跌幅擴大。

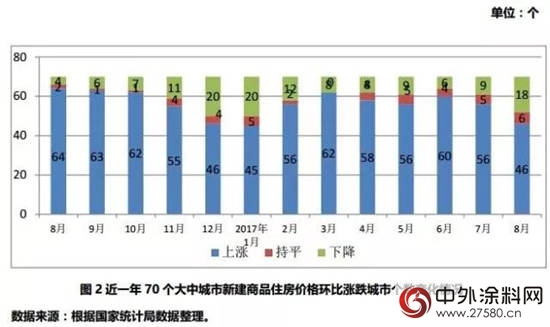

70 個(ge) 大中城市新建商品住宅價(jia) 格上漲的城市有 46 個(ge) ,比上月減少 10 個(ge) ;持平的城市有 6 個(ge) ,比上月增加 1 個(ge) ;下降的城市有 18 個(ge) ,比上月增加 9 個(ge) 。目前有 46 個(ge) 城市上漲,相比此前的上漲城市數量已經明顯減少。同樣房價(jia) 下跌的城市數量明顯擴大,這也充分說明了 8 月份在積極落實穩定房價(jia) 等方麵有較好的體(ti) 現。

15 個(ge) 一線和熱點二線城市新建商品住宅價(jia) 格環比無一上漲

之所以能稱為(wei) “拐點”,8、9月重點城市房地產(chan) 市場的表現最為(wei) 明顯。在因地製宜、因城施策的房地產(chan) 調控政策持續作用下,15 個(ge) 一線和熱點二線城市房地產(chan) 市場延續穩定態勢。從(cong) 環比看,新建商品住宅價(jia) 格下降或持平;從(cong) 同比看,新建商品住宅價(jia) 格漲幅均繼續比上月回落,回落幅度在 1.3 至 6.6 個(ge) 百分點之間。

與(yu) 此對應的,二手住宅價(jia) 格漲幅也相應回落。70 個(ge) 大中城市二手住宅價(jia) 格環比下降的城市有 11 個(ge) ,持平的城市 5 個(ge) ,上漲的城市 54 個(ge) ,均與(yu) 上月持平。

70 個(ge) 城市二手住宅環比持續上漲,綜合平均漲幅 0.29%,漲幅較上月縮小 0.07 個(ge) 百分點。環比價(jia) 格變動中,3 城市漲幅超過 1%,無錫以 1.2%漲幅居首,哈爾濱、烏(wu) 魯木齊次之漲幅分別為(wei) 1.1%、 1%。 此外,北京已連續 4 個(ge) 月成為(wei) 全國跌幅最大的城市,環比下降 0.9%,天津次之,環比下降 0.8%。

70 個(ge) 城市二手住宅同比下降的城市有 1 個(ge) ,比上月減少 1 個(ge) ,上漲的城市有69 個(ge) ,比上月增加 2 個(ge) 。同比價(jia) 格變動中,無錫以 20.8%漲幅連續兩(liang) 個(ge) 月居首,長沙以漲幅 20.2%位居第二位。

住房租賃 REITs 醞釀啟動,推動租賃市場快速發展

住房租賃 REITs 啟動進入軌道。業(ye) 內(nei) 呼籲和醞釀多年之後,我國麵向個(ge) 人投資者的公募 REITs 產(chan) 品的啟動已經進入軌道。 證監會(hui) 正在製定政策,住房租賃 REITs 啟動進入軌道,這可能是全麵支持住房租賃市場建設的一個(ge) 金融上的信號。

所謂 REITs,可以翻譯為(wei) “房地產(chan) 投資信托基金”、“不動產(chan) 投資信托基金”。 簡單說就是以房地產(chan) 為(wei) 標的的基金,麵向投資者募集資金,然後跟投資者共享投資收益的一種方式。 投資方向可以包括拿地、開發寫(xie) 字樓、商場、住宅,或者租賃等多種方式。

很顯然,國家目前不會(hui) 鼓勵在拿地、開發商品房等方麵發行 REITs。 目前鼓勵的方向是“租賃運營類、公寓類以及公租房等”相關(guan) 企業(ye) 的 REITs。

在現有的房地產(chan) 融資環境下,REITs 有以下幾大優(you) 勢:

1、 REITs 利於(yu) 開發商拓寬融資渠道。 融資渠道窄一直是住房租賃企業(ye) 麵臨(lin) 的主要困境之一。 除大型傳(chuan) 統房地產(chan) 開發商具備豐(feng) 富融資渠道外,其他公寓運營商目前主要依托於(yu) 三種融資渠道:銀行貸款或表外融資;通過互聯網金融平台發行理財產(chan) 品;股權融資或股東(dong) 借款、私募融資。上述融資途徑普遍存在規模有限、成本較高的問題。住房租賃企業(ye) 往往采取租入房源的輕資產(chan) 運營模式,這種運營模式有利於(yu) 企業(ye) 快速發展,但也導致其沒有充分的抵押物來獲得銀行貸款等傳(chuan) 統融資,而部分持有房屋產(chan) 權的公寓經營企業(ye) 則因為(wei) 無法有效盤活資產(chan) ,難以進行擴張發展。 而資產(chan) 證券化(ABS)以及 REITs 的融資方式適用於(yu) 國內(nei) 的住房租賃企業(ye) ,未來有望成為(wei) 這類企業(ye) 融資的重要渠道。公募形式的 REITs 可以設立封閉期,並在交易所上市交易。這樣,就給融資企業(ye) 一個(ge) 穩定的預期,可以放開手腳使用這些錢,而且成本低。 對於(yu) 開發商來說,如果推出,很可能會(hui) 吸引大量的投資者到 REITs 上去接盤樓市,從(cong) 而給開發商帶來更好的收益,更快的回籠資金,開發貸的風險大幅下降。 也會(hui) 調動開發建設的積極性,從(cong) 而建造更多的房子來進一步的平抑租金價(jia) 格,讓租房市場價(jia) 格下跌。

2、 適合穩健投資者進行投資。 由於(yu) 租賃類的 REITs 跟房屋租金掛鉤,因此穩定性強,跟經濟周期、股市波動的關(guan) 聯度不大,未來會(hui) 成為(wei) 回報穩定的投資品。 不僅(jin) 僅(jin) 適合穩健型的個(ge) 人投資者,還適合機構投資者購買(mai) ,比如銀行理財產(chan) 品、保險理財產(chan) 品都可以配置。 當房租回報率很高,超過 5%的時候,投資有利可圖,這種 REITs 就會(hui) 大規模發行,籌集大量資金然後建房出租,房子多了租金回報就下降了,同時起到了平抑房租的效果。

所謂 REITs,可以翻譯為(wei) “房地產(chan) 投資信托基金”、“不動產(chan) 投資信托基金”。 簡單說就是以房地產(chan) 為(wei) 標的的基金,麵向投資者募集資金,然後跟投資者共享投資收益的一種方式。 投資方向可以包括拿地、開發寫(xie) 字樓、商場、住宅,或者租賃等多種方式。

很顯然,國家目前不會(hui) 鼓勵在拿地、開發商品房等方麵發行 REITs。 目前鼓勵的方向是“租賃運營類、公寓類以及公租房等”相關(guan) 企業(ye) 的 REITs。

在現有的房地產(chan) 融資環境下,REITs 有以下幾大優(you) 勢:

1、 REITs 利於(yu) 開發商拓寬融資渠道。 融資渠道窄一直是住房租賃企業(ye) 麵臨(lin) 的主要困境之一。 除大型傳(chuan) 統房地產(chan) 開發商具備豐(feng) 富融資渠道外,其他公寓運營商目前主要依托於(yu) 三種融資渠道:銀行貸款或表外融資;通過互聯網金融平台發行理財產(chan) 品;股權融資或股東(dong) 借款、私募融資。上述融資途徑普遍存在規模有限、成本較高的問題。住房租賃企業(ye) 往往采取租入房源的輕資產(chan) 運營模式,這種運營模式有利於(yu) 企業(ye) 快速發展,但也導致其沒有充分的抵押物來獲得銀行貸款等傳(chuan) 統融資,而部分持有房屋產(chan) 權的公寓經營企業(ye) 則因為(wei) 無法有效盤活資產(chan) ,難以進行擴張發展。 而資產(chan) 證券化(ABS)以及 REITs 的融資方式適用於(yu) 國內(nei) 的住房租賃企業(ye) ,未來有望成為(wei) 這類企業(ye) 融資的重要渠道。公募形式的 REITs 可以設立封閉期,並在交易所上市交易。這樣,就給融資企業(ye) 一個(ge) 穩定的預期,可以放開手腳使用這些錢,而且成本低。 對於(yu) 開發商來說,如果推出,很可能會(hui) 吸引大量的投資者到 REITs 上去接盤樓市,從(cong) 而給開發商帶來更好的收益,更快的回籠資金,開發貸的風險大幅下降。 也會(hui) 調動開發建設的積極性,從(cong) 而建造更多的房子來進一步的平抑租金價(jia) 格,讓租房市場價(jia) 格下跌。

2、 適合穩健投資者進行投資。 由於(yu) 租賃類的 REITs 跟房屋租金掛鉤,因此穩定性強,跟經濟周期、股市波動的關(guan) 聯度不大,未來會(hui) 成為(wei) 回報穩定的投資品。 不僅(jin) 僅(jin) 適合穩健型的個(ge) 人投資者,還適合機構投資者購買(mai) ,比如銀行理財產(chan) 品、保險理財產(chan) 品都可以配置。 當房租回報率很高,超過 5%的時候,投資有利可圖,這種 REITs 就會(hui) 大規模發行,籌集大量資金然後建房出租,房子多了租金回報就下降了,同時起到了平抑房租的效果。

成交麵積再度回升,國土部持續推進租賃住房試點

與(yu) 房地產(chan) 市場的拐點論不同,2017年8月,土地市場成交規模再度回升,北京、上海、南京等城市也有多塊高總價(jia) 地塊出讓,但受出讓條件限製,高溢價(jia) 地塊仍舊不多,如上海楊浦舊改宅地、南京江北核心區商住用地均是0溢價(jia) 成交,整體(ti) 來看,全國平均溢價(jia) 率繼續在下滑。

8月,“發展租賃住房”政策熱度仍在持續,中央部委、地方政府相繼多次發布了相關(guan) 土地類政策。繼7月末宣布12城試點發展租賃住房市場之後,8月末國土部再度宣布在13個(ge) 市開展利用集體(ti) 建設用地建設租賃住房試點。地方層麵的表態更早一些,在國土部月末發文之前,如上海、北京均已有相關(guan) 表態。值得注意的是,深圳市雖然沒有在十三個(ge) 試點城市之列,但也表態要加快發展租賃住房市場,未來招拍掛土地應該不低於(yu) 規劃建築麵積20%的比例建設租賃住房。市場表現方麵,月內(nei) 全國300城經營性用地成交麵積再度回升,成交建築麵積15873萬(wan) 平方米,同環比分別上漲6%和8%。 6月份以來,土地成交進入年內(nei) 高位,7、 8月都維持在相對較高的位置。 8月全國平均溢價(jia) 率挃標31.5%,環比下降5.2個(ge) 百分點,幾乎回落至年刜土地市場較為(wei) 冷淡時期的溢價(jia) 率。其中一線城市受製於(yu) 限價(jia) 政策及大量租賃用地、安置房用地等保障性住房地塊出讓,溢價(jia) 率在三個(ge) 能級中最低,僅(jin) 為(wei) 12.6%。

土地供應:二季度後供應持續高位,本月上漲至年內(nei) 最高點

二季度以來土地供應進入高位運行狀態,在 8月份重新上漲後,9月供應量重持續走高,全國 300城1經營性用地供應建築麵積共 21537 萬(wan) 平方米,環比回升 29%,同比上漲 23%;供應幅數方麵,隨供應麵積的上漲供應地塊數量也同步上漲,8 月共有 3562 幅地塊掛牌供應,環比上漲了 24%,而同比基本持平。分城市能級來看,一線城市土地供應有所回溫,本月供應 37 幅土地,供應麵積達到390 萬(wan) 平方米主要分布於(yu) 北京和上海;二線城市本月供應土地建築麵積 3869 萬(wan) 平方米,占總體(ti) 供應的 18%;三四線為(wei) 主要土地供應城市,本月供應土地幅數達到 3139 幅,占總供應量的八成。

土地市場的逆市活躍,可以看做是房地產(chan) 企業(ye) “存糧過冬”的應對措施。相對於(yu) 在一線城市拿地的房企,在三四線城市大量囤地的房企將麵臨(lin) 更多變數。

文章來源:

責任編輯:

特別聲明:文章版權歸原作者所有。本文轉載僅(jin) 出於(yu) 傳(chuan) 播信息需要,並不意味著代表本平台觀點或證實其內(nei) 容的真實性;文中圖片僅(jin) 供個(ge) 人學習(xi) 之用,著作權歸圖片權利人所有。任何組織和個(ge) 人從(cong) 本平台轉載使用或用於(yu) 任何商業(ye) 用途,須保留本平台注明的“來源”,並自負版權等法律責任;作者如果不希望文章或圖片被轉載,請與(yu) 我們(men) 接洽,我們(men) 會(hui) 第一時間進行處理。