本篇看點

- 四類對象成征收重點,VOCs未被納入;VOCs不在稅目中,但是苯、甲苯、甲醛、酚類等幾十個類型VOC已被納入征稅範圍,有明確的稅目稅額。

- 31省市自治區應稅汙染物及稅額一覽(最新);

還有20多天

《環保稅法》是中國首部體(ti) 現“綠色稅製”的單行稅法,將於(yu) 2018年1月1日正式實施! 開征環保稅是黨(dang) 中央、國務院推進生態文明建設、落實綠色發展理念的重大戰略舉(ju) 措,旨在保護和改善環境,減少汙染物排汙,推進生態文明建設。它的問世意味著在中國推行多年的排汙收費製度向環保稅製度的轉換將正式啟動。

注意

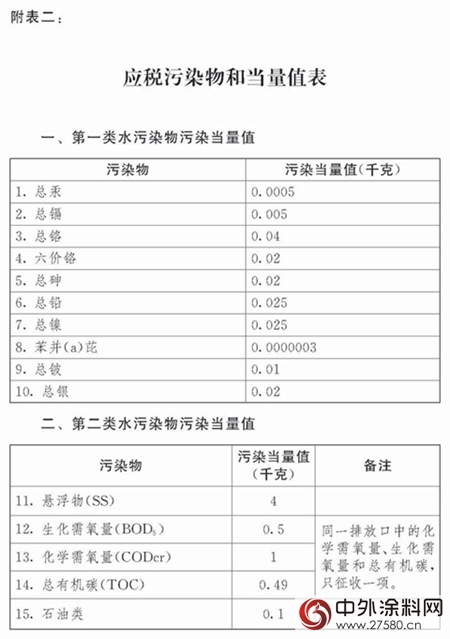

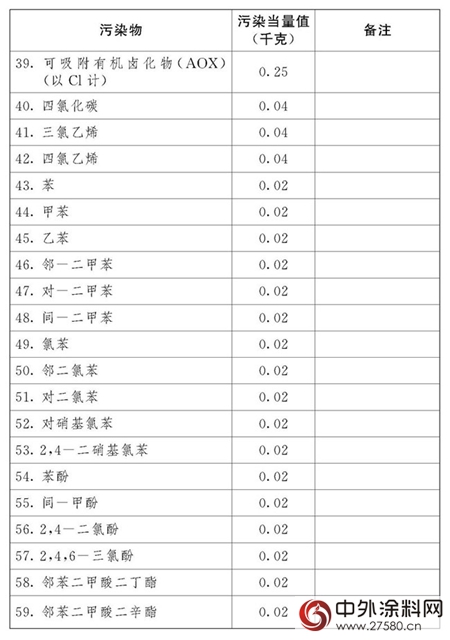

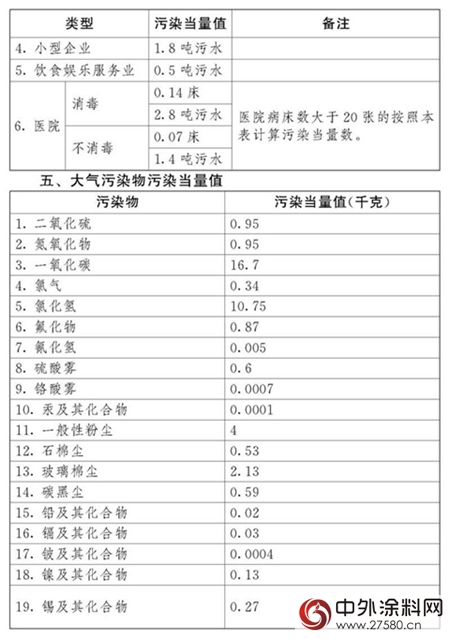

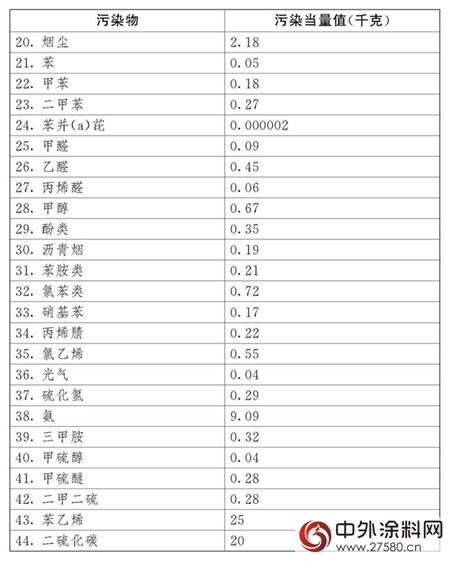

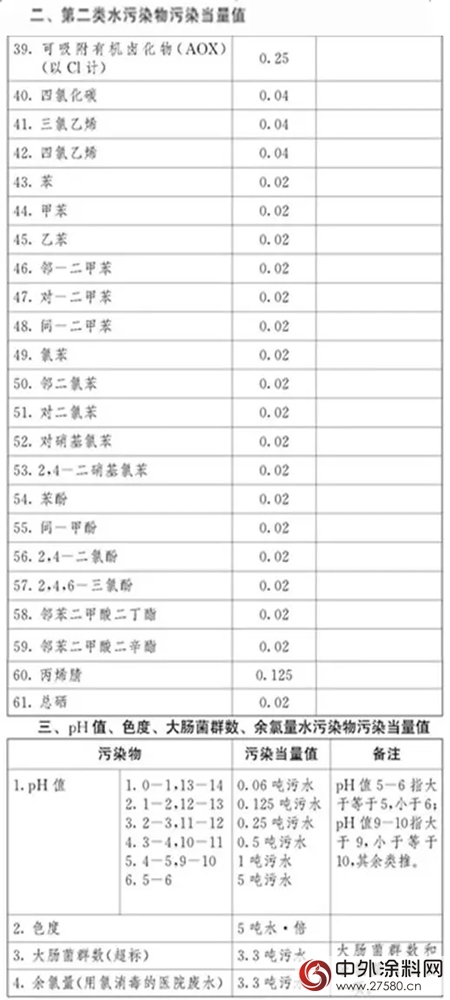

值得注意的是,整個(ge) 稅法應稅汙染物種類裏麵並沒有專(zhuan) 門列出VOCs,據權威專(zhuan) 家表示,主要考慮到VOCs種類較多,征收管理比較複雜,因此最後沒有將VOCs列入稅目。VOCs不在稅目中,但是苯、甲苯、甲醛、酚類等幾十個(ge) 類型VOC已被納入征稅範圍,有明確的稅目稅額。從(cong) “大氣汙染物汙染當量值”列表中可以一目了然。從(cong) 目前業(ye) 界呼聲來看,未來VOCs納入環保征稅範圍也是大勢所趨。

看點01

四類對象成征收重點,VOCs未被納入

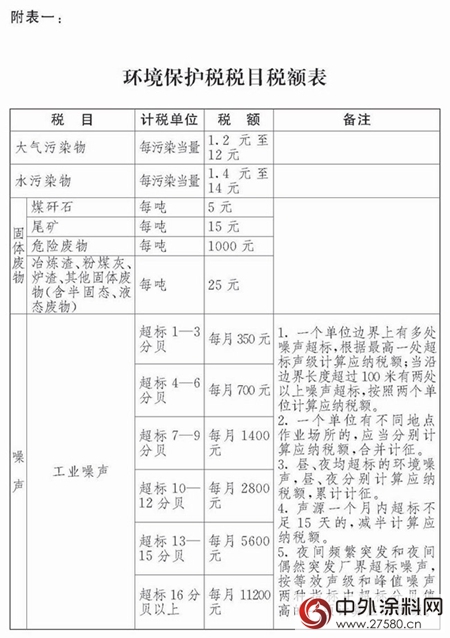

(一)稅法的納稅人、征稅對象、稅目稅額、征收減免情形,如下圖所示:

(二)環保稅的征稅對象分為(wei) 大氣汙染物、水汙染物、固體(ti) 廢物和噪聲等四類汙染品類排放納稅人。稅目稅額,如下:

值得注意的是:其中有兩(liang) 種情況無需繳稅,一是不直接向環境排放應稅汙染物的(如餐飲企業(ye) 排入到市政管網的廢水)不需繳納環保稅,二是居民個(ge) 人不屬於(yu) 納稅人,不用繳納環保稅。

值得注意的是:整個(ge) 稅法應稅汙染物種類裏麵並沒有專(zhuan) 門列出VOCs,據權威專(zhuan) 家表示,主要考慮到VOCs種類較多,征收管理比較複雜,因此最後沒有將VOCs列入稅目。VOCs不在稅目中,但是苯、甲苯、甲醛、酚類等幾十個(ge) 類型VOC已被納入征稅範圍,有明確的稅目稅額。從(cong) “大氣汙染物汙染當量值”列表中可以一目了然。從(cong) 目前業(ye) 界呼聲來看,未來VOCs納入環保征稅範圍也是大勢所趨。

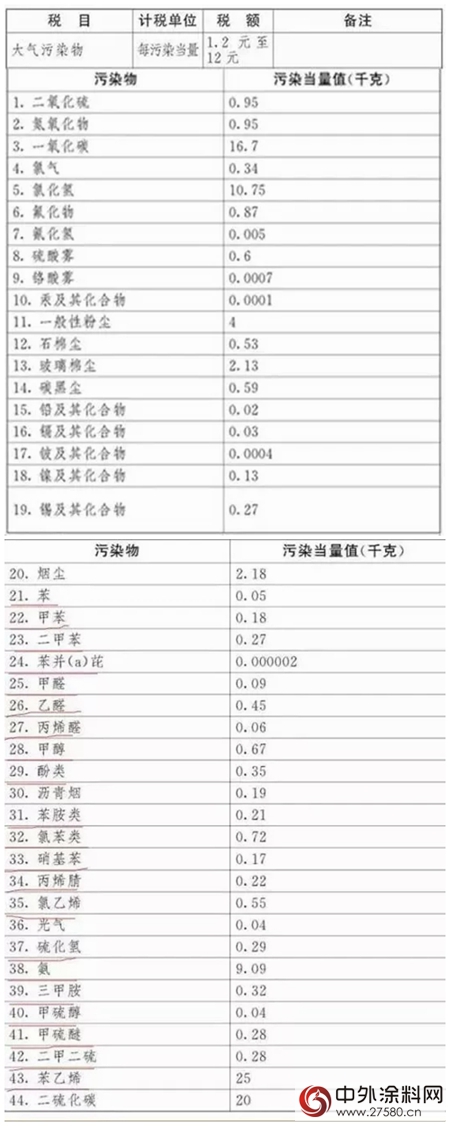

1.大氣汙染物稅額

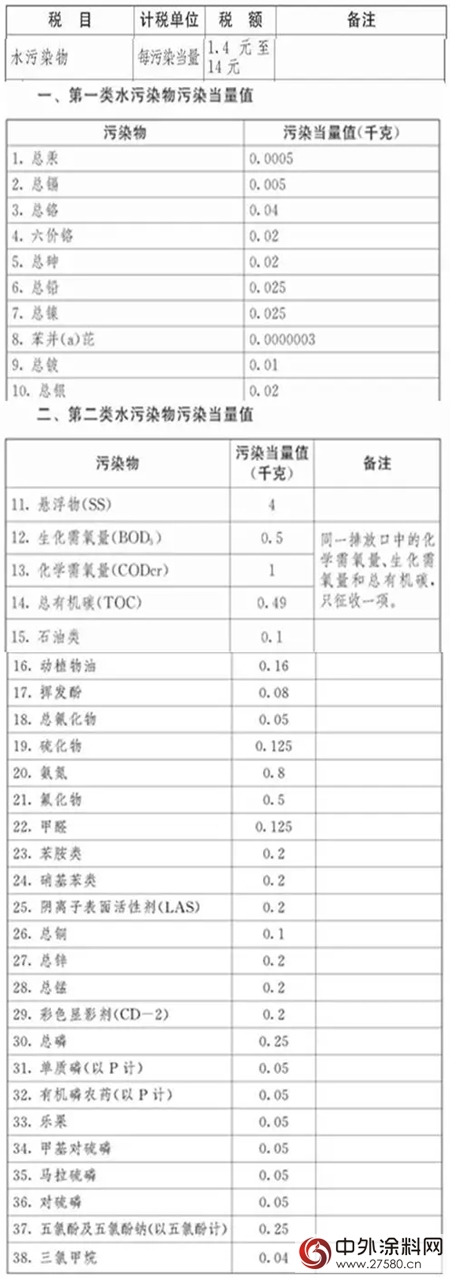

2.水汙染物稅額

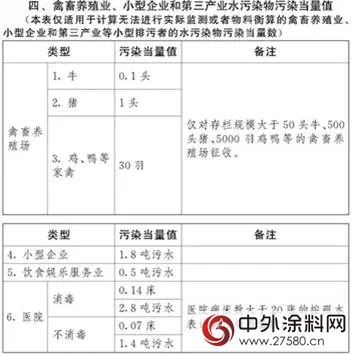

3.固體(ti) 廢物

4.噪聲

看點02

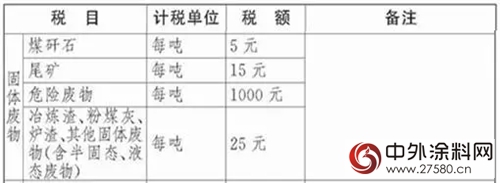

31省市自治區應稅汙染物及稅額一覽

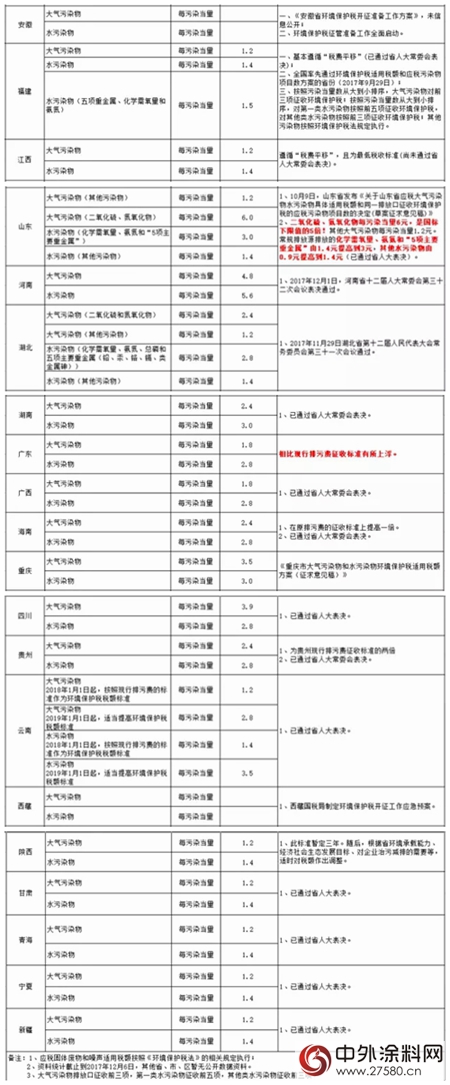

據了解,目前已有近30個(ge) 省(市、自治區)陸續公布了應稅大氣汙染物和水汙染物環保稅具體(ti) 使用稅額及項目數。各省大氣汙染物和水汙染物的環保稅具體(ti) 稅額分別按每當量1.2元-12元、每當量1.4元-14元幅度征收,各地可根據實際情況在該幅度內(nei) 確定具體(ti) 標準。其中,北京市收費標準全國最高,天津、河北、四川等省市環保稅標準為(wei) 最低標準的3-5倍;寧夏、甘肅、江西、吉林等地區環境承載力相對較強的地區平移原排汙費標準;山西、湖北、福建、雲(yun) 南等部分省適當上調標準。

北京

天津市

天津NOx稅額按8元征收!SO2、煙塵粉塵按6元!

河北省

河北方案分三檔,分別是8倍、5倍、4倍,與(yu) 北京相鄰的13個(ge) 縣最高!

其他稅額方案匯總:上海、山東(dong) 、江蘇、河南等地稅額是國標下限的數倍!

1、上海:應稅大氣汙染物適用稅額標準:2018年1月1日起,二氧化硫、氮氧化物的稅額標準分別為(wei) 6.65元/汙染當量、7.6元/汙染當量;其他大氣汙染物的稅額標準為(wei) 1.2元/汙染當量;2019年1月1日起,二氧化硫、氮氧化物的稅額標準分別調整為(wei) 7.6元/汙染當量、8.55元/汙染當量。

應稅水汙染物適用稅額標準:2018年1月1日起,化學需氧量稅額標準為(wei) 5元/汙染當量,氨氮稅額標準為(wei) 4.8元/汙染當量,第一類水汙染物稅額標準為(wei) 1.4元/汙染當量;其他類水汙染物稅額標準為(wei) 1.4元/汙染當量。(已通過市人大表決(jue) )

2、福建:大氣汙染物每汙染當量1.2元;水汙染物中,五項重金屬、化學需氧量和氨氮每汙染當量1.5元,其他水汙染物每汙染當量1.4元。基本遵循“稅費平移”。(已通過省人大表決(jue) )

3、貴州:大氣汙染物每汙染當量2.4元;水汙染物每汙染當量2.8元。為(wei) 貴州現行排汙費征收標準的兩(liang) 倍。(已通過省人大表決(jue) )

4、浙江:大氣汙染物每汙染當量1.4元,四類重金屬汙染物為(wei) 每汙染當量1.8元;水汙染物每汙染當量1.4元,五類重金屬汙染物每汙染當量1.8元。基本遵循“稅費平移”。

5、江蘇:大氣汙染物和水汙染物中的主要汙染物征收標準分別是每汙染當量4.8元和5.6元。基本遵循“稅費平移”。而江蘇南京,大氣汙染物為(wei) 每汙染當量8.4元,是國家最低標準的7倍;水汙染物為(wei) 每汙染當量8.4元,是國家最低標準的6倍。

6、江西:大氣汙染物每汙染當量1.2元;應稅水汙染物每汙染當量1.4元。遵循“稅費平移”,且為(wei) 最低稅收標準。

7、廣東(dong) :大氣汙染物每汙染當量1.8元;水汙染物每汙染當量2.8元。相比現行排汙費征收標準有所上浮。

8、湖南:應稅大氣汙染物適用稅額擬為(wei) 每汙染當量2.4元,應稅水汙染物適用稅額擬為(wei) 每汙染當量3元。

9、山東(dong) :二氧化硫、氮氧化物每汙染當量6元,是國標下限值的5倍!其他大氣汙染物每汙染當量1.2元。常規排放源排放的化學需氧量、氨氮和“5項主要重金屬”由1.4元提高到3元,其他水汙染物由0.9元提高到1.4元。(已通過省人大表決(jue) )

10、海南:應稅大氣汙染物稅額標準為(wei) 每汙染當量2.4元,水汙染物稅額標準為(wei) 每汙染當量2.8元。(已通過省人大表決(jue) )

11、遼寧:大氣汙染物擬定稅額標準為(wei) 1.2元/汙染當量,水汙染物擬定稅額標準為(wei) 1.4元/汙染當量。(已通過省人大表決(jue) )

12、吉林:應稅大氣汙染物稅額標準執行每汙染當量1.2元,應稅水汙染物稅額標準執行每汙染當量1.4元。(已通過省人大表決(jue) )

13、河南:應稅大氣汙染物適用稅額為(wei) 每汙染當量4.8元;水汙染物適用稅額為(wei) 每汙染當量5.6元。

14、貴州:大氣汙染物稅額標準為(wei) 每汙染當量2.4元;水汙染物稅額標準為(wei) 每汙染當量2.8元。(已通過省人大表決(jue) )

15、雲(yun) 南:2018年按照現行排汙費的標準作為(wei) 環境保護稅稅額標準,大氣汙染物適用稅額每汙染當量1.2元;水汙染物適用稅額每汙染當量1.4元。2019年1月起,適當提高環境保護稅稅額標準,大氣汙染每汙染當量2.8元;水汙染每汙染當量3.5元。(已通過省人大表決(jue) )

16、陝西:大氣汙染物適用稅額擬確定為(wei) 1.2元/汙染當量;水汙染物適用稅額為(wei) 1.4元/汙染當量。

17、青海:應稅大氣汙染物適用稅額為(wei) 每汙染當量1.2元,應稅水汙染物適用稅額為(wei) 每汙染當量1.4元。(已通過省人大表決(jue) )

18、甘肅:大氣汙染物適用稅額為(wei) 1.2元/汙染當量;水汙染物適用稅額為(wei) 1.4元/汙染當量。(已通過省人大表決(jue) )

19、新疆:大氣汙染物適用稅額為(wei) 每汙染當量1.2元,水汙染物適用稅額為(wei) 每汙染當量1.4元。(已通過省人大表決(jue) )

20、四川:大氣汙染物適用稅額為(wei) 每汙染當量3.9元,水汙染物適用稅額為(wei) 每汙染當量2.8元。(已通過省人大表決(jue) )

21、重慶:大氣汙染物環境保護稅適用稅額為(wei) 每汙染當量3.5元;應稅水汙染物環境保護稅適用稅額為(wei) 每汙染當量3元。

22、寧夏:大氣汙染物稅額標準為(wei) 每汙染當量1.2元,水汙染物稅額標準為(wei) 每汙染當量1.4元。(已通過省人大表決(jue) )

31省市區的應稅汙染物及稅額詳情如下表所示:

來源:中國環境新聞、E20環境平台、經濟觀察報(北京)、固廢觀察、VOCs前沿

環境保護稅法如何誕生?

從(cong) 國家層麵看,我國環境保護稅法審議通過後,推進工作又曆經了三大階段。

一是立法、部門間協作、稅法實施準備。繼2016年底稅法審議通過後,2017年6月底,國家稅務總局、環境保護部正式簽署《環境保護稅征管協作機製備忘錄》,建立了部局層麵的征管協作機製,為(wei) 各地加強部門合作做出了示範表率。

7月下旬,財政部、國家稅務總局、環境保護部三部門已完成“環境保護稅法實施條例”公開征求意見。

一個(ge) 月後,三部門聯合下發通知,不僅(jin) 明確地方征管準備工作事項要求,也將進一步鞏固協作機製成果,形成內(nei) 外聯動部署、上下協同推進的良好工作局麵。稅法的誕生具體(ti) 進程如圖所示:

圖 排汙費改環保稅

下麵從(cong) 九個(ge) 名詞入手,帶你了解環境保護稅!

1企業(ye) 事業(ye) 單位和其他生產(chan) 經營者

環境保護稅的納稅人包括企業(ye) 事業(ye) 單位和其他生產(chan) 經營者,其他生產(chan) 經營者指個(ge) 體(ti) 工商戶和其他組織。

2應稅汙染物

環境保護稅是對直接向環境排放應稅汙染物征收的一種稅,應稅汙染物包括大氣汙染物、水汙染物、固體(ti) 廢物和噪聲。

3汙染當量

指根據汙染物或者汙染排放活動對環境的有害程度以及處理的技術經濟性,衡量不同汙染物對環境汙染的綜合性指標或者計量單位。大氣汙染物和水汙染物的計稅依據按照汙染物排放量折合的汙染當量數確定。汙染當量數以該汙染物的排放量除以該汙染物的汙染當量值計算。

4排放量

按照下列方法和順序確定:

- ①自動監測數據計算

- ②監測機構出具的數據

- ③按照排汙係數、物料衡算方法計算

- ④按照省級政府環境保護主管部門規定的抽樣測算的方法核定計算。

5排汙係數

指在正常技術經濟和管理條件下,生產(chan) 單位產(chan) 品所應排放的汙染物量的統計平均值。

6物料衡算

指根據物質質量守恒原理對生產(chan) 過程中使用的原料、生產(chan) 的產(chan) 品和產(chan) 生的廢物等進行測算的一種方法。

7排放口

指向環境排放大氣汙染物、水汙染物的管道、溝渠和場所。從(cong) 兩(liang) 個(ge) 以上排放口排放汙染物的,對每一排放的應稅汙染物分別計算征稅。

8規模化養(yang) 殖

指具有一定規模並直接向環境排放應稅汙染物的畜禽養(yang) 殖,具體(ti) 標準由省級政府確定。農(nong) 業(ye) 生產(chan) 排放應稅汙染物暫予免征環境保護稅,但不包括規模化養(yang) 殖。

9濃度值

指當月自動監測的應稅大氣汙染物小時均值再平均所得數值,或者應稅水汙染物日均值再平均所得數值,以及當月監測機構每次監測的數值。排放應稅大氣汙染物或者水汙染物的濃度值低於(yu) 國家和地方規定的汙染物排放標準百分之三十的,減按百分之七十五征稅;低於(yu) 排放標準百分之五十的,減按百分之五十征稅。

責任編輯:毛新寰

文章來源:

責任編輯:

特別聲明:文章版權歸原作者所有。本文轉載僅(jin) 出於(yu) 傳(chuan) 播信息需要,並不意味著代表本平台觀點或證實其內(nei) 容的真實性;文中圖片僅(jin) 供個(ge) 人學習(xi) 之用,著作權歸圖片權利人所有。任何組織和個(ge) 人從(cong) 本平台轉載使用或用於(yu) 任何商業(ye) 用途,須保留本平台注明的“來源”,並自負版權等法律責任;作者如果不希望文章或圖片被轉載,請與(yu) 我們(men) 接洽,我們(men) 會(hui) 第一時間進行處理。