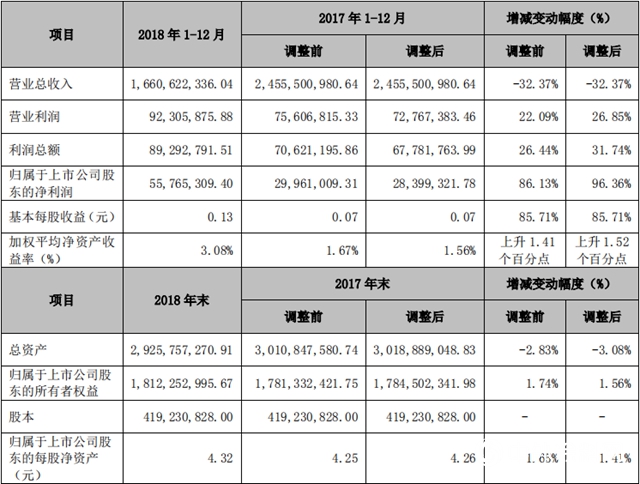

德美化工2月28日公布2018年業(ye) 績快報,公司實現營業(ye) 總收入16.61億(yi) 元,同比下降32.37%;歸屬於(yu) 母公司股東(dong) 的淨利潤5577萬(wan) 元,同比增長96.36%。

德美化工公告稱,報告期內(nei) 公司營業(ye) 總收入同比下降 32.37%,主要是因為(wei) 公司控股子公司中煒化工異辛烷經營模式變更,營業(ye) 收入較上年同期減少所致。

德美化工從(cong) 第一季度開始經營業(ye) 績就不容樂(le) 觀,據了解,主要是受跨界布局的農(nong) 牧食品及石油化工業(ye) 務拖累。

德美化工1989年創立,2006年上市。近年來,因紡織行業(ye) 增長乏力、公司產(chan) 品需求下降等,公司尋求新的經濟增長點。2011年,德美化工開始投入農(nong) 牧業(ye) ,並推出了以“英農(nong) 草香豬”為(wei) 主導品牌的高端豬肉產(chan) 品。2015年,公司又通過收購中煒化工進入石油化工領域。經過兩(liang) 次跨界布局,德美化工形成了精細化學、石油化工和農(nong) 牧食品三大板塊業(ye) 務格局。

從(cong) 2015年開始農(nong) 牧業(ye) 運營主體(ti) 英農(nong) 集團連續三年虧(kui) 損,石油化工板塊業(ye) 務同樣不景氣虧(kui) 損額度持續擴大,跨界布局的兩(liang) 大主業(ye) 板塊均 持續虧(kui) 損,德美化工經營業(ye) 績不堪承壓。

對於(yu) 淨利潤的大幅上漲,德美化工表示,本次業(ye) 績快報披露的歸屬於(yu) 上市公司股東(dong) 的淨利潤為(wei) 5576.53 萬(wan) 元,高於(yu) 預測上限 7.24%,主要為(wei) 公司紡織化學品的經營業(ye) 績高於(yu) 預期。

德美化工在紡織化學品的經營業(ye) 績高於(yu) 預期並不意外,畢竟公司在紡織印染助劑方麵,不僅(jin) 質量達到國際先進水平,還在業(ye) 內(nei) 贏得了良好聲譽。

在國內(nei) 紡織行業(ye) 增長乏力、公司下遊客戶印染廠需求下降的背景下,針對印染企業(ye) 洗牌節奏加快、落後產(chan) 能逐漸被淘汰的局麵,加大對高端客戶和區域關(guan) 鍵客戶的服務力度,同時還加大在中高端市場、環境友好的工藝技術以及高附加值的功能性產(chan) 品研發力度,保持市場競爭(zheng) 力。

據悉,2018年11月28日,德美化工與(yu) 浙江石油化工有限公司以及美龍環戊烷化工有限公司協商,擬按照各自的出資比例共同對公司控股子公司浙江德榮化工有限公司。與(yu) 浙石化及美龍環戊烷將以德榮化工為(wei) 平台,投資建設乙烯裂解副產(chan) 品綜合利用項目,總投資額預計為(wei) 32.53億(yi) 元人民幣。浙石化煉化一體(ti) 項目建成投產(chan) 後,每年將有超過40萬(wan) 噸裂解 C5、40萬(wan) 噸裂解C9副產(chan) 資源,其富含異戊二烯、環戊二烯、間戊6二烯等,經加工後可轉化為(wei) 一係列高附加值的衍生物。

所以,相信在2019年,德美化工能夠在多年來自有產(chan) 品領域具有的良好競爭(zheng) 力的基礎上,以更優(you) 質的產(chan) 品和專(zhuan) 業(ye) 化的服務,提升公司價(jia) 值,與(yu) 客戶攜手奮進,共創未來。

文章來源:

責任編輯:

特別聲明:文章版權歸原作者所有。本文轉載僅(jin) 出於(yu) 傳(chuan) 播信息需要,並不意味著代表本平台觀點或證實其內(nei) 容的真實性;文中圖片僅(jin) 供個(ge) 人學習(xi) 之用,著作權歸圖片權利人所有。任何組織和個(ge) 人從(cong) 本平台轉載使用或用於(yu) 任何商業(ye) 用途,須保留本平台注明的“來源”,並自負版權等法律責任;作者如果不希望文章或圖片被轉載,請與(yu) 我們(men) 接洽,我們(men) 會(hui) 第一時間進行處理。