新興(xing) 國家市場地位提升

近年來,全球汽車行業(ye) 保持持續增長勢頭,汽車銷量實現連續多年上漲。2018年,全球汽車銷量為(wei) 9560萬(wan) 輛,仍處較高水平。在全球汽車銷量穩步增長下,雖然汽車塗料麵臨(lin) 環境問題和神秘彩金随机派发最高赠送價(jia) 格上漲的威脅,但仍維持了較好發展態勢。

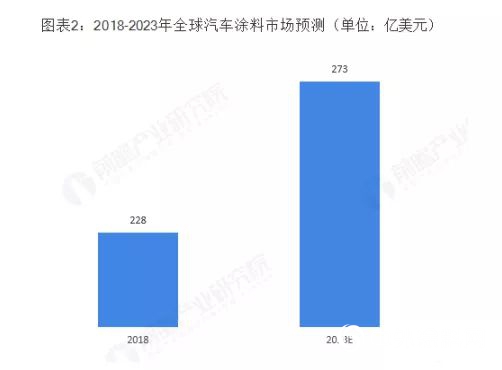

根據BCC Research數據,2018年,全球汽車塗料市場預計在228億(yi) 美元左右,且保持在上升通道。預計到2023年,全球汽車塗料市場將達到273億(yi) 美元,年複合增長率為(wei) 3.6%。

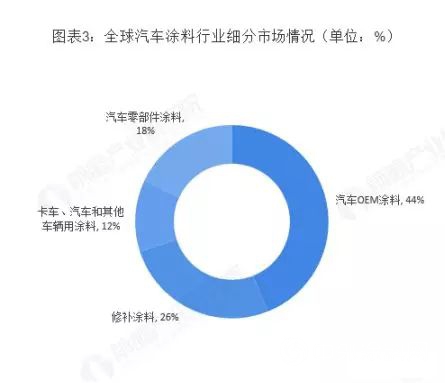

細分市場來看,汽車OEM塗料及修補塗料仍占據著全球市場的絕大部分份額,2016年合計比重約為(wei) 70%;汽車零部件塗料在全球比重為(wei) 18%,卡車、汽車和其他車輛用塗料占比為(wei) 12%。

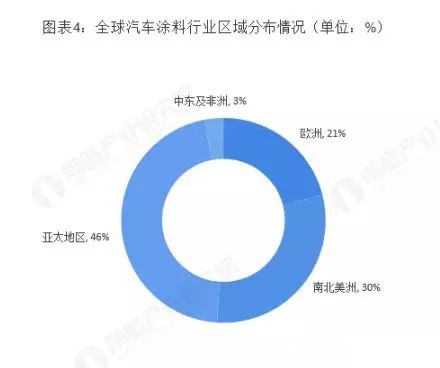

區域分布來看,亞(ya) 太地區是全球最大的汽車塗料消費市場,2016年占全球需求量的46%左右;其次是南北美洲,占比為(wei) 30%;歐洲所占比重也超過20%,約為(wei) 21%;中東(dong) 及非洲占比則隻有3%。

具體(ti) 國家來看,由於(yu) 中國、印度等新興(xing) 國家的汽車產(chan) 銷量不斷擴大,以及轎車檔次逐漸提高,因此新興(xing) 國家正占據全球汽車塗料市場的重要地位,跨國塗料企業(ye) 通過兼並、收購以及基礎設施擴張來改善銷售渠道,提高產(chan) 能,繼續鞏固在新興(xing) 國家的市場占有率。

例如,2018年,我國汽車原廠漆市場需求達33.70萬(wan) 噸,但其中75%-80%的市場份額是被國際品牌占領,目前主要的汽車原產(chan) 漆生產(chan) 商有關(guan) 西(湖南、天津、重慶、沈陽)、巴斯夫、杜邦、PPG、、KCC等。

企業(ye) 競爭(zheng) 方麵,汽車塗料的用量在塗料產(chan) 量中占有極其重要的部分,一般僅(jin) 次於(yu) 建築塗料用量。因此,各國塗料生產(chan) 廠家非常重視汽車塗料的發展動向及開發。汽車塗料的生產(chan) 和技術開發有集團化、國際化的傾(qing) 向。目前,全球汽車塗料領先企業(ye) 主要有Axalta(AXTA),AkzoNobel(AKZOY),NorooHoldings和KapciCoatings。

汽車底、中、麵漆發展方向不同

21世紀,水性和粉末塗料將成為(wei) 汽車塗料的主流,但汽車底、中、麵漆要求各異,各有偏重,未來發展方向亦有所不同。

對於(yu) 陰極電泳塗料市場而言,今後將進一步提高耐腐蝕性,重視提高防鏽鋼板的實用性和車身防鏽性;提高包括電泳底漆在內(nei) 的綜合塗膜外觀質量,趨向改用厚膜CED;在塗高明度(淺色)色的場合,解決(jue) 常發生的CED變黃的問題。

對於(yu) 中層塗料市場而言,今後將提高中層塗層的外觀裝飾性(平滑性),有厚膜化的傾(qing) 向;提高厚膜塗裝的作業(ye) 性(抗氣泡、流掛性),在高裝飾的4層汽車塗裝工藝中有塗兩(liang) 次中間塗層的趨向;提高中間塗層的耐崩裂性。要求中間塗料與(yu) 電泳底漆、麵漆的層間結合優(you) 良,在受衝(chong) 擊時能承受衝(chong) 擊能量;中塗的顏色與(yu) 麵漆的顏色配套,有同色化的傾(qing) 向,並正在通過改進塗裝設備來提高裝飾性;適應VOC法規的要求,實現低公害化。

對於(yu) 麵漆市場而言,市場上的轎車用麵漆的耐候性已不成問題,在這方麵所需做的工作是開發高耐候、色彩多樣化的新型顏料。各國汽車用塗料的製造廠,當今主攻方向是采用各種技術措施,來提高轎車用麵漆的外觀裝飾性(高平滑性、高光澤性)。另外是高固體(ti) 分化,以提高其塗裝作業(ye) 性(抗氣泡、流掛性、一次塗裝厚度)和適應VOC法規的要求。

信息來源:前瞻研究院(侵權即刪)

責任編輯:餘(yu) 凱旋

文章來源:

責任編輯:

特別聲明:文章版權歸原作者所有。本文轉載僅(jin) 出於(yu) 傳(chuan) 播信息需要,並不意味著代表本平台觀點或證實其內(nei) 容的真實性;文中圖片僅(jin) 供個(ge) 人學習(xi) 之用,著作權歸圖片權利人所有。任何組織和個(ge) 人從(cong) 本平台轉載使用或用於(yu) 任何商業(ye) 用途,須保留本平台注明的“來源”,並自負版權等法律責任;作者如果不希望文章或圖片被轉載,請與(yu) 我們(men) 接洽,我們(men) 會(hui) 第一時間進行處理。