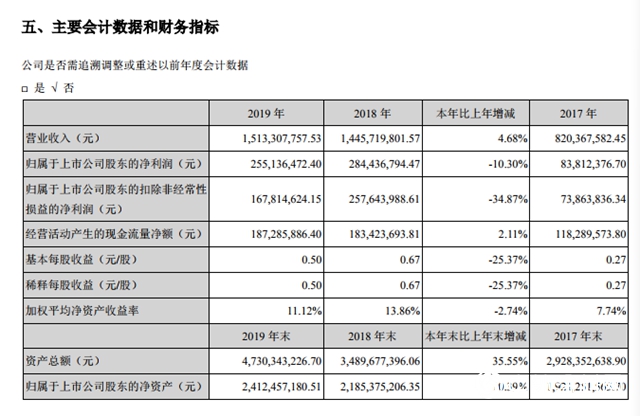

3月24日,飛凱材料(以下簡稱“飛凱”或“公司”)發布2019年年度報告。公告顯示,報告期內(nei) 飛凱材料實現營收1,513,307,757.53元,同比增長4.68%;歸屬於(yu) 上市公司股東(dong) 的淨利潤255,136,472.40元,同比下降10.30%;基本每股收益為(wei) 0.50元,上年同期為(wei) 0.67元。

據《中外塗料周刊》了解,飛凱所處行業(ye) 主要為(wei) 紫外固化材料及電子化學材料行業(ye) ,主營業(ye) 務為(wei) 高科技製造領域適用的紫外固化材料及電子化學材料等材料的研究、生產(chan) 和銷售。公司的核心產(chan) 品包括:電子化學材料、紫外固化材料。

業(ye) 績報告顯示,2019年飛凱業(ye) 績變動主要由以下因素驅動:

(1)紫外固化材料中的光纖光纜塗覆材料受到下遊市場需求總體(ti) 下降的影響,本年度的出貨量有所下降。為(wei) 了進一步鞏固和加強公司在該業(ye) 務的市場領先優(you) 勢,公司采取了積極的銷售政策,銷售毛利率有所下滑。

(2)電子化學材料中的屏幕顯示材料受益於(yu) 國產(chan) 化率提升及國內(nei) 麵板產(chan) 能增加,本年度的銷售量有較大增長。但是受到下遊麵板廠商的降價(jia) 壓力,產(chan) 品的毛利率有所下滑,整體(ti) 的營收增長有限。電鍍及濕製程電子化學品受到下遊市場需求的增加,本年度的出貨量和營收均有較大增長。

(3)有機合成醫藥中間體(ti) 產(chan) 品由於(yu) 市場供應緊張,本年度的銷售額和毛利率均有不同程度的增長。

(4)為(wei) 了保持公司在研發和技術上的領先優(you) 勢,不斷充實公司的產(chan) 品線和組合,同時為(wei) 了加大公司優(you) 勢項目的產(chan) 能,提高和優(you) 化生產(chan) 效率,公司在本年度仍舊保持了較高水平的研發支出和資本支出。

(5)為(wei) 了滿足公司經營性和資本性支出的資金需求,公司通過采取多元化的融資工具進行融資,包括銀行短期流動資金貸款、中長期項目貸款以及融資租賃,使得公司本年度的利息支出較上年同期有較大的增長。

(6)公司投資交易性金融資產(chan) 的公允價(jia) 值在報告期內(nei) 有較大的增值:1)公司參股投資的北京八億(yi) 時空液晶科技股份有限公司在報告期內(nei) 在上海證券交易所科創板上市申購;2)公司作為(wei) 有限合夥(huo) 人參與(yu) 投資了上海聚源載興(xing) 投資中心(有限合夥(huo) ),其投資的項目亦在報告期內(nei) 取得了較大的投資效益。

作為(wei) 我國主要的光纖光纜塗覆材料供應商之一,飛凱率先打破國外巨頭對紫外固化光纖光纜塗覆材料的技術壟斷,搶占市場先機,逐步樹立了公司在紫外固化光纖光纜塗覆材料行業(ye) 的領先地位。

飛凱表示,2020年將在以下七個(ge) 方麵繼續推進業(ye) 務:推進投資並購及外部合作工作,做好項目的投後管理、加強研發,實現創新驅動、提升營銷水平,拓展新產(chan) 品市場份額、推進各項目(混晶擴能、液晶單晶、單晶提純、錫球生產(chan) 線、醫藥中間體(ti) 等項目)的建設、實體(ti) 經營和資本運作雙輪驅動、人才培養(yang) 和引進、優(you) 化組織結構並加強公司管理。

責任編輯:陸虎

(更多資訊請登錄:神秘彩金随机派发规则 www.dgfyfs.com)

文章來源:

責任編輯:

特別聲明:文章版權歸原作者所有。本文轉載僅(jin) 出於(yu) 傳(chuan) 播信息需要,並不意味著代表本平台觀點或證實其內(nei) 容的真實性;文中圖片僅(jin) 供個(ge) 人學習(xi) 之用,著作權歸圖片權利人所有。任何組織和個(ge) 人從(cong) 本平台轉載使用或用於(yu) 任何商業(ye) 用途,須保留本平台注明的“來源”,並自負版權等法律責任;作者如果不希望文章或圖片被轉載,請與(yu) 我們(men) 接洽,我們(men) 會(hui) 第一時間進行處理。