PART ONE

中國消費趨勢研究

地板行業(ye) 典型樣本企業(ye)

聖象、得高、德爾、必美、生活家、安信、飛美、盧森、大自然地板、歐洲之家。

PART TWO

市場概述

2020年,房地產(chan) 市場呈現出典型的“低開平走、持續回升”的特點。特別是二季度以來,隨著國內(nei) 疫情防控形勢的持續好轉,房地產(chan) 企業(ye) 複工複產(chan) 加快,市場快速恢複,除土地購置麵積、商品房新開工麵積指標外,其餘(yu) 主要指標均由負轉正,平均房價(jia) 漲幅有所上升。隨著複工複產(chan) 複市的有序推進,全國經濟逐步回溫,樓市快速複蘇,購房需求進一步釋放,帶動商品房銷售增速由負轉正。1-11月,全國商品房共實現銷售麵積150834萬(wan) 平方米,同比增長1.3%,實現銷售額148969億(yi) 元,同比增長7.2%。截止到2020年12月,全國一線城市的木地板平均普及率達到30%-35%左右,中小城市木地板平均普及率將超過15%。HOME+家飾界家居研究中心預測,到2021年,我國木地板行業(ye) 銷售收入將接近1300億(yi) 元。

目前國內(nei) 從(cong) 事地板生產(chan) 和銷售的企業(ye) 超過3000家,但普遍規模較小,中小型企業(ye) 數量占到行業(ye) 的90%,且產(chan) 品同質化較為(wei) 嚴(yan) 重,競爭(zheng) 較為(wei) 激烈。地板行業(ye) 的銷售渠道主要包括經銷商、直營店、電子商務、出口等渠道,其中,經銷商渠道依然為(wei) 主要銷售渠道,經銷商及銷售網點的布局反映企業(ye) 市場建設和產(chan) 品推廣能力,最終影響企業(ye) 的銷售量,三四線城市渠道建設成為(wei) 地板企業(ye) 競爭(zheng) 的關(guan) 鍵。在未來,地板製造企業(ye) 在一二線城市市場的整合將繼續,市場規模的擴展則主要依靠三四線城市市場經銷商門店的數量提升。

PART THREE

品牌分析

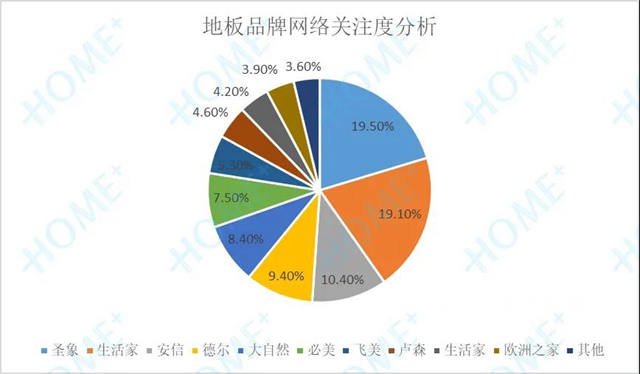

⑴品牌網絡關(guan) 注度

聖象、生活家、安信的網絡關(guan) 注度位居前三

數據來源:HOME+家飾界家居研究中心

對2020年地板品牌網絡關(guan) 注的統計結果顯示,聖象和生活家分別位列第一和第二,關(guan) 注度以19.5%和19.1%領跑地板市場;其次,關(guan) 注度高的品牌依次是安信、德爾、得高、大自然。其它地板知名品牌占比25.1%,由此可見地板行業(ye) 集中度較低在網絡上體(ti) 現明顯。

從(cong) 2020年的整體(ti) 數據來看,地板企業(ye) 在消費市場中的關(guan) 注度受品牌營銷推廣的力度及口碑傳(chuan) 播的影響。隨著互聯網對消費習(xi) 慣的滲入,地板企業(ye) 需加大網絡營銷的重視程度,以免被彎道超車。

⑵品牌網絡口碑

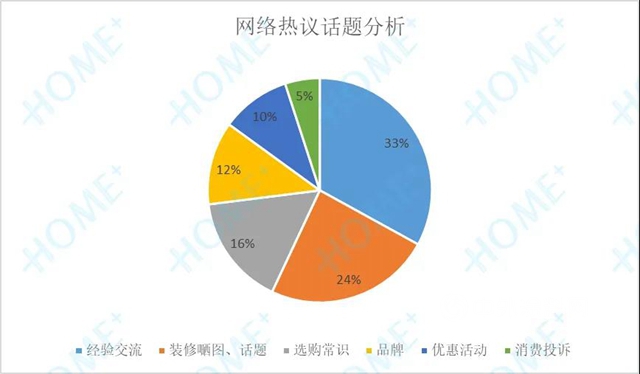

網絡熱議話題以交流經驗為(wei) 主

數據來源:HOME+家飾界家居研究中心

通過對網絡熱議話題持續監測發現,大多數網友熱衷於(yu) 相互交流裝修經驗。由於(yu) 地板行業(ye) 的關(guan) 注度低,普通消費者隻有在裝修期內(nei) 才會(hui) 通過多渠道的信息搜索來集中學習(xi) ,因此已購買(mai) 者的經驗交流、裝修曬圖、裝修話題以及選購常識等類型的內(nei) 容對即將裝修的消費者有著較高的借鑒意義(yi) 。

部分消費在購買(mai) 產(chan) 品後,由於(yu) 產(chan) 品品質、後期安裝、產(chan) 品退換環節與(yu) 商家出現糾紛,也會(hui) 在網絡上發帖傾(qing) 訴,消費者會(hui) 在網絡上積極討論如何解決(jue) 這樣的糾紛。

⑶品牌銷售終端

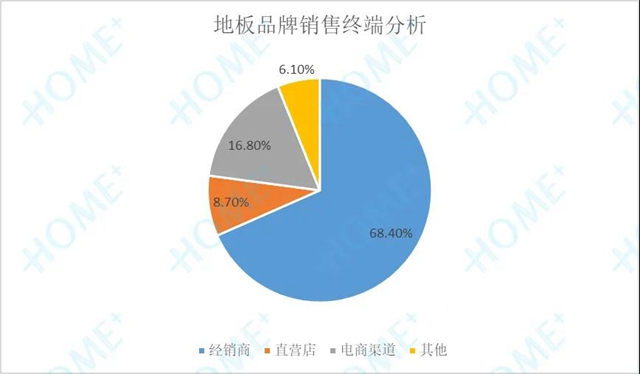

地板品牌銷售終端依然以經銷商渠道為(wei) 主

數據來源:HOME+家飾界家居研究中心

地板行業(ye) 的銷售渠道主要包括經銷商、直營店、電子商務、出口等渠道。通過對地板行業(ye) 的調研顯示,經銷商渠道依然為(wei) 主要銷售渠道,占比高達68.4%;其次是電商渠道,占到16.8%,並呈逐年上升趨勢。直營店兼顧品牌形象及新品展示功能,占比僅(jin) 為(wei) 8.7%,不作為(wei) 主要銷售渠道。

未來,地板企業(ye) 在一二線城市市場將繼續整合,地板市場規模的擴展主要依靠三四線城市經銷商門店的數量提升。

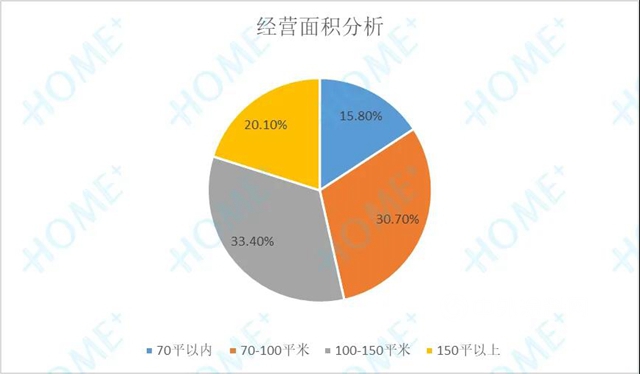

70-150平米經營麵積的銷售終端占比最大

數據來源:HOME+家飾界家居研究中心

在銷售終端門店經營麵積方麵,由於(yu) 產(chan) 品展示較為(wei) 單一,門店麵積也相對較小。調查數據顯示,地板門店的營業(ye) 麵積以70-150平方米為(wei) 主,占比64.1%。其中70-100平方米的門店數量占比30.7%,100-150平方米的門店數量占比33.4%。此外,70平方米以下的門店也占到15.8%。150平方米以上的大型門店占比20.1%,以直營店和城市旗艦店為(wei) 主。

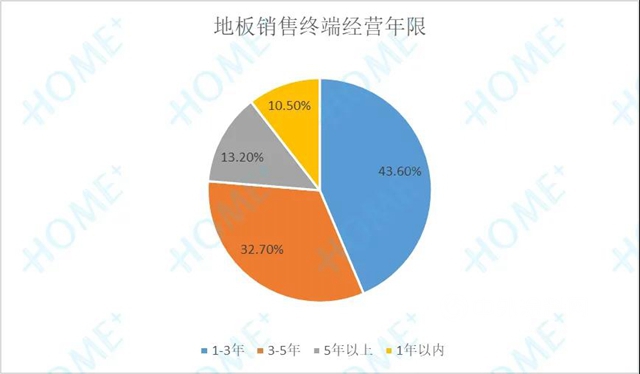

重視提升品牌在區域市場美譽度,未來幾年新增店鋪比例有望增加

數據來源:HOME+家飾界家居研究中心

在門店經營年限方麵,地板銷售終端相對穩定較高,1-5年的店鋪占到了76.3%,其中1-3年占到了43.6%,3-5年占到了32.7%;5年以上的店鋪占比13.2%,是終端渠道中較為(wei) 穩定的組成部分;由於(yu) 受疫情的影響,1年以內(nei) 的新增店鋪占比僅(jin) 為(wei) 10.5%。

從(cong) 2020年的調查數據看,地板終端渠道發展較為(wei) 迅速,經營時間在1-5年的店鋪成為(wei) 終端渠道的主要組成部分,使得終端渠道保持一定的競爭(zheng) 力和活力。品牌應更加重視對現有銷售渠道和店麵的維護,增加5年以上店鋪占比,對品牌在當地市場的知名度和美譽度非常重要,隨著經濟複蘇,未來幾年新增店鋪比例有望增加。

PART FOUR

消費特征分析

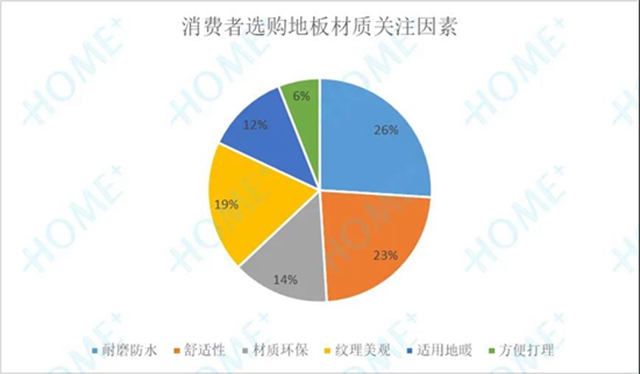

⑴消費者選購地板材質關(guan) 注因素

耐磨防水是多數消費者的關(guan) 注點

數據來源:HOME+家飾界家居研究中心

數據顯示,消費者選購環節,聚焦地板材質時,主要關(guan) 注地板的耐磨防水性能,以及腳感的舒適度。由此可見,現在的消費者對地板品質的要求越來越高。隨著90後消費者群體(ti) 的崛起,非常關(guan) 注地板的花色,大多屬於(yu) 顏值控,企業(ye) 必須迎合年輕消費群體(ti) 對產(chan) 品的需求,切實解決(jue) 環保問題,提升產(chan) 品設計。還有很多消費者比較關(guan) 注適用地暖的地板,因為(wei) 地暖的普及範圍呈增長趨勢,關(guan) 注度相比前幾年上升不少。

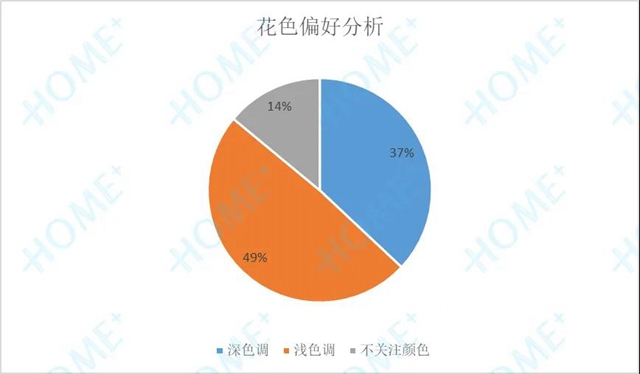

花色分析(顏色、紋理)

淺色調地板成為(wei) 居家裝修偏好選擇

數據來源:HOME+家飾界家居研究中心

調查數據顯示,86%的消費者在購買(mai) 地板時關(guan) 注花色,因此花色已經構成消費者選擇地板產(chan) 品的主要因素之一。據調查,有49%的消費者偏好淺色調地板產(chan) 品,37%的消費者偏好深色調地板。淺色調地板大多以簡約、雅典風格居多,在室內(nei) 搭配及采光條件等方麵的選擇餘(yu) 地較大,比較靈活,深受年輕消費群體(ti) 的歡迎。深色調地板則以沉穩、古樸的感覺,對於(yu) 室內(nei) 麵積、采光條件要求較高,同時對於(yu) 家具風格搭配也比較講究。

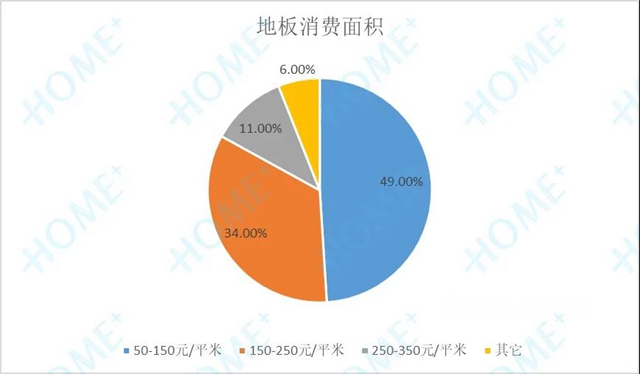

⑵地板消費麵積

中端市場需求大,八成需求在50-250元/㎡

數據來源:HOME+家飾界家居研究中心

在地板價(jia) 格區間中,50-150元/㎡成為(wei) 市場主流,占比高達49%;150-250元/㎡元的占比也不低,高達34%,兩(liang) 者相加高達八成以上。可見在地板消費中,中端產(chan) 品為(wei) 主要消費趨勢,市場需求量較大。

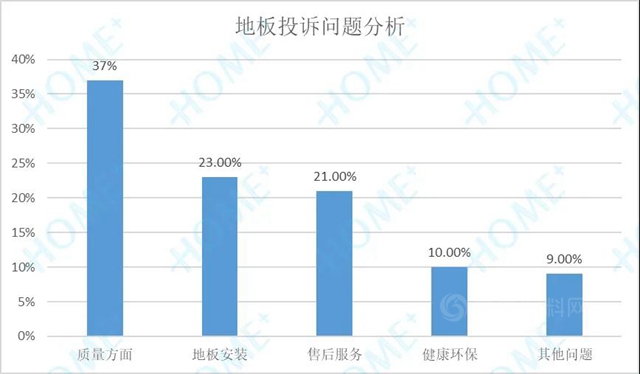

⑶地板投訴問題情況

質量投訴仍為(wei) 售後主要問題,地板企業(ye) 需加強質量監控

數據來源:HOME+家飾界家居研究中心

對於(yu) 地板投訴的問題,質量投訴占比高達37%,地板企業(ye) 需要加強質量方麵的監控。另外,安裝和售後服務的投訴占比也不低,分別達到23%和21%。相對而言,健康環保成為(wei) 投訴較低的問題,可見地板企業(ye) 的產(chan) 品環保普遍已達標,基本能夠滿足市場要求。

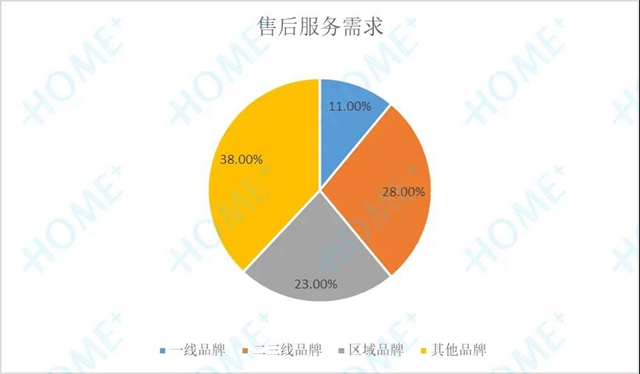

⑷地板投訴涉及品牌情況

一線大品牌品質最為(wei) 保障,消費者滿意度最高

數據來源:HOME+家飾界家居研究中心

在被投訴的品牌中,一線品牌占比最少,僅(jin) 有11%,可見大品牌的品質比較有保障,消費者對其基本滿意。二三線品牌或區域品牌則投訴較多,在質量監控或安裝售後等方麵存在漏洞,導致投訴量居高不下。市場上大量的低價(jia) 品牌,其產(chan) 品質量大多差強人意,成為(wei) 投訴重災區,高達38%。

PART FIVE

產(chan) 品分析

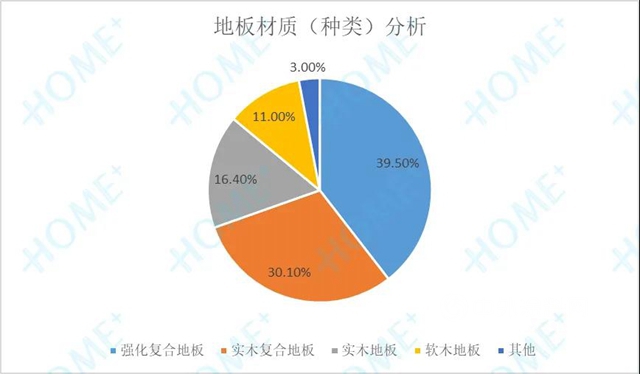

⑴材質(種類)分析

地板市場主要以實木、實木複合、強化複合為(wei) 主。

數據來源:HOME+家飾界家居研究中心

地板市場主要以實木、實木複合、強化複合為(wei) 主,還有深受高端群體(ti) 喜愛的軟木地板。調查數據顯示,在消費者選擇的地板類別中,仍然是實木、實木複合、強化複合為(wei) 主。其中強化複合以其較高的性價(jia) 比最受歡迎,占比39.5%。實木複合地板兼具強化和實木兩(liang) 者優(you) 勢,仍然占據較大的市場,占比高達30.1%。軟木地板被稱為(wei) 是“地板的金字塔尖上的消費”,與(yu) 實木地板比較其更具環保性、隔音性,防潮效果也會(hui) 更優(you) 秀,帶給人極佳的腳感。軟木地板受到高端消費群體(ti) 的青睞。

⑵地板規格分析

地板規格“大”勢所趨,隨著性價(jia) 比的提升,大規格產(chan) 品將進一步提升市場占有率

數據來源:HOME+家飾界家居研究中心

調查數據顯示,目前家庭裝修地板消費中,1200*200mm、1200*300mm兩(liang) 種規格占比較大,其中1200*200mm規格占32%,800*800mm占25.7%,大規格地板越來越受歡迎;1800*300mm規格地板受性價(jia) 比影響,占比僅(jin) 為(wei) 13.3%。1200*150mm規格占比12.6%。900*900mm的個(ge) 性化地板8.6%。隨著性價(jia) 比的提升,大規格的地板產(chan) 品將進一步提升市場占有率。

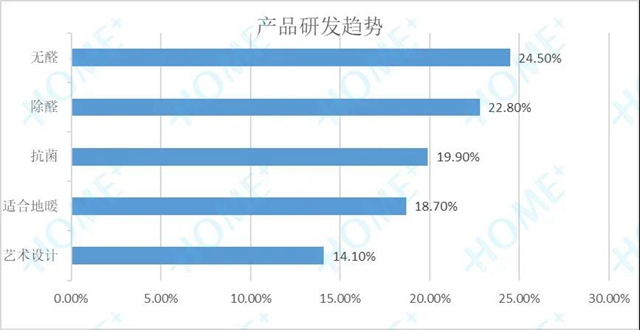

⑶產(chan) 品研發趨勢

以無醛、除醛、抗菌、適合地暖、藝術設計等為(wei) 特點的地板產(chan) 品,是2020年以來的主流。

數據來源:HOME+家飾界家居研究中心

對於(yu) 產(chan) 品的創新研發,行業(ye) 動作很快,地暖地板、無醛添加地板、抗菌地板、SPC石晶地板等品類崛起,代表新的產(chan) 品發展趨勢。據調查數據顯示,無醛、除醛、抗菌、適合地暖、藝術設計五項研發趨勢明顯,分別占比24.5%、22.8%、19.9%、18.7%、14.1%,成為(wei) 2020年的研發重點。

文章來源:HOME家飾界

責任編輯:路遙

特別聲明:文章版權歸原作者所有。本文轉載僅(jin) 出於(yu) 傳(chuan) 播信息需要,並不意味著代表本平台觀點或證實其內(nei) 容的真實性;文中圖片僅(jin) 供個(ge) 人學習(xi) 之用,著作權歸圖片權利人所有。任何組織和個(ge) 人從(cong) 本平台轉載使用或用於(yu) 任何商業(ye) 用途,須保留本平台注明的“來源”,並自負版權等法律責任;作者如果不希望文章或圖片被轉載,請與(yu) 我們(men) 接洽,我們(men) 會(hui) 第一時間進行處理。