對於(yu) 公裝企業(ye) 布局家裝這件事,幾年的試錯給行業(ye) 交了大量學費,最終選擇戰略性放棄,這些眾(zhong) 人矚目的明星品牌從(cong) 舞台中央移步到了邊緣,慢慢消失在大眾(zhong) 視線中,直至被遺忘。《樹懶》認為(wei) ,公裝與(yu) 家裝是兩(liang) 個(ge) 完全不同的行業(ye) ,過去在公裝領域成功的經驗無法平移到家裝業(ye) 務,眾(zhong) 多的探路者最後結果不理想,也印證一點結論:家裝行業(ye) 單純依靠資金、資源是不能解決(jue) 問題的,也很難出現一個(ge) 顛覆性的模式來創造奇跡,我們(men) 都需要調整好“慢”心態重新審視行業(ye) 。至於(yu) 未來,在這個(ge) 傳(chuan) 統、複雜且專(zhuan) 業(ye) 的行業(ye) 中,是否有更好的解決(jue) 方案來解決(jue) 消費者的痛點,已經有更多的探索者出發了。

最近一段時間,家裝行業(ye) 又有開始熱鬧的跡象了。一是,今年市場確實不錯,家裝企業(ye) 的業(ye) 績應該不會(hui) 差;二是,跨界進軍(jun) 家裝行業(ye) 的巨頭開始嶄露頭角了,例如,阿裏、貝殼、國美,等等。

行業(ye) 熱鬧點倒不是什麽(me) 壞事,不然在這麽(me) 枯燥的傳(chuan) 統行業(ye) ,各位內(nei) 心也顯得孤獨。記得上次行業(ye) 熱鬧還是2015年左右,大量資本進場、跨界選手眾(zhong) 多,尤其是公裝企業(ye) 。以金螳螂、廣田、亞(ya) 廈、洪濤、寶鷹為(wei) 代表的幾家公裝巨頭高調布局家裝。

但是2021年,可能是一個(ge) 分水嶺,這些企業(ye) 體(ti) 驗了一把家裝行業(ye) 之後,算是見識了這個(ge) 行業(ye) 的水深火熱,不過在經曆了前兩(liang) 年的倒閉潮之後,現在,公裝企業(ye) 也要跟家裝行業(ye) 說「再見」了。

有些事鬧得還挺不愉快,重新複盤下這幾家“老大哥”這幾年的全過程吧。

01

金螳螂是這幾家公裝企業(ye) 布局家裝鋪子鋪得最廣的企業(ye) ,沒有之一,這波勢能一直保持到了2019年,就沒再繼續,取而代之的是,大幅度調整。2019年年報披露,家裝電商設立的“金螳螂·家”係列子企業(ye) 從(cong) 144家降為(wei) 95家(期內(nei) ,轉讓49家)。

2020年,轉讓或注銷“金螳螂·家”係列子企業(ye) 51 家;2021年1-3月,又注銷了衢州金螳螂家、麗(li) 水金螳螂家兩(liang) 家公司。截至3月末,剩餘(yu) “金螳螂·家”係列子企業(ye) 42家,接下來,大概率還會(hui) 繼續注銷和轉讓線下門店,進一步收縮。

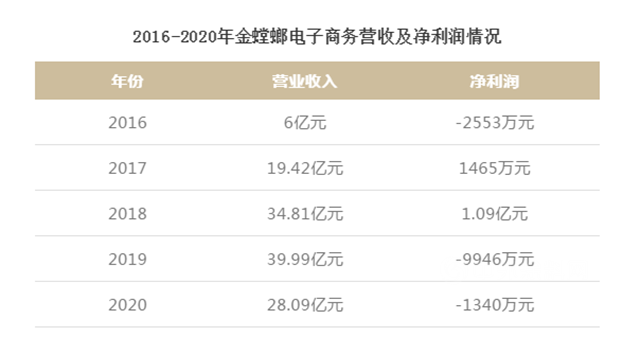

金螳螂·家的業(ye) 績雖然從(cong) 未單獨披露過細節,一直將金螳螂·家、定製精裝、品宅幾塊業(ye) 務打包在一起,以金螳螂電子商務有限公司來對外披露業(ye) 績,(2020年,以金螳螂裝配科技子公司來對外),2016-2020年,這幾年的業(ye) 績情況匯總如下:

據一位內(nei) 部員工透露,定製精裝的業(ye) 績一直在金螳螂電商總業(ye) 績裏占大頭,金螳螂·家體(ti) 量不大。2020年1-7月,金螳螂·家完成產(chan) 值僅(jin) 為(wei) 0.92億(yi) 元,年度目標完成率7.39%。這幾年折騰下來,算完賬,到最後還是賠錢了。這筆學費交完之後,金螳螂肯定體(ti) 會(hui) 到家裝與(yu) 公裝的不同,這是兩(liang) 個(ge) 行業(ye) ,想要做大做強,不是一件容易事。

當然,金螳螂·家不想放棄家裝市場,但一直沒有傳(chuan) 遞給外界傳(chuan) 遞一個(ge) 清晰的新模式和思路,至於(yu) 接下來怎麽(me) 打,是轉型成為(wei) 賦能型平台,還是私有化,仍然是個(ge) 謎。

02

第二家,亞(ya) 廈股份。

2015年6月,亞(ya) 廈股份旗下的互聯網家裝品牌“蘑菇加”官宣,同年,實現營業(ye) 收入388萬(wan) 元,虧(kui) 損2227萬(wan) 元。2016年,新設立體(ti) 驗店19家,其中加盟店18家,自營店1家。 營業(ye) 收入534萬(wan) 元(其中加盟店459萬(wan) 元,自營店75萬(wan) 元),新簽訂單3955萬(wan) 元;

截至2017年末,蘑菇加共有體(ti) 驗店 22 家,其中加盟店 20 家,自營店 2 家。營業(ye) 收入2816萬(wan) 元(加盟店1650萬(wan) 元、自營店1166萬(wan) 元),全年新簽訂單1.08億(yi) 元。2018年開始調整業(ye) 務模式,門店數量收縮至16家(加盟店11家,自營店5家),實現營收3861萬(wan) 元,開發B端的快裝業(ye) 務板塊。

2019年,蘑菇加體(ti) 驗店縮減為(wei) 12家,其中加盟店8家,自營店4家。蘑菇加轉變角色,開始與(yu) 亞(ya) 廈幕牆營銷聯動,打開業(ye) 務渠道口,當年新簽訂單1億(yi) 元,實現營業(ye) 5459萬(wan) 元。

與(yu) 此同時,直營家裝業(ye) 務板塊轉型批量精裝,結束原來散戶接單和單一駐點樓盤營銷方式, 轉型為(wei) 渠道批量裝修,摸索BBC業(ye) 務模式,逐漸關(guan) 閉原有門店。

2020年財報顯示,互聯網家裝業(ye) 務收入5710.51萬(wan) 元,占總營收比重0.55%。其中8家門店,加盟店4家,營收8.84萬(wan) 元,直營店4家,營收5701.67萬(wan) 元。

亞(ya) 廈股份明確提出家裝業(ye) 務的調整方向:停止運營商合作、關(guan) 閉家裝直營門店,蘑菇加一府一作和商業(ye) 空間統一合並至公司工管中心,成立蘑菇加事業(ye) 部;全麵整合人員工作崗位,優(you) 化資源配置。

逐漸放棄家裝業(ye) 務的信號從(cong) 2018年就開始,到目前為(wei) 止,基本已經調整結束,該關(guan) 的店基本也都關(guan) 了,該停的業(ye) 務也都停了。這幾年,蘑菇加沒有跟風去大麵積擴張,應該是最正確的決(jue) 策了。

03

還有,洪濤股份。

2015年9月,洪濤股份攪局互聯網家裝,高調上線“優(you) 裝美家”(北京優(you) 裝網信息科技有限公司),這個(ge) 曾被寄希望於(yu) 公司整體(ti) 向互聯網轉型的重要布局,也作為(wei) 洪濤股份切入家裝市場的排頭兵項目,挖了不少行業(ye) 的人才過去。

但現實情況是,優(you) 裝美家的發展並沒有在嘈雜的家裝市場站住腳,從(cong) 上線起,經曆了長達6年的虧(kui) 損。

優(you) 裝美家從(cong) 2015年上線2020年這6年發展過程中,也曾試圖在多個(ge) 城市建立分站擴張,但是遲遲沒有得到市場驗證,探索出自我造血功能,收入長期停留在幾百萬(wan) 元的水平,6年累計收入僅(jin) 為(wei) 1608萬(wan) 元,但虧(kui) 損1.36億(yi) 元,可以說給市場交足了學費。

雖然公司一直沒注銷,但是官網已經打不開,現在的狀態基本等於(yu) 放棄。

互聯網家裝基本放棄,職業(ye) 教育這個(ge) 第二主業(ye) ,進展並不順利。

從(cong) 2014年開始,洪濤股份“將職業(ye) 教育打造為(wei) 公司第二主業(ye) ”的戰略目標,並開始一係列投資收購布局。

2014年3月,以3600萬(wan) 元收購中裝新網53%的股份;

2015年3月,以2.35億(yi) 元收購北京尚學跨考教育科技70%的股權;

2015年9月,以2.5億(yi) 元收購上海學爾森85%的股權;

2015年9月,以3900萬(wan) 元的價(jia) 格收購北京金英傑教育科技(醫學教育)20%的股權;

2018年2月,以5.10億(yi) 元收購四川新概念教育(四川城市職業(ye) 學院)51%股權;

2020全年收入結構中,職業(ye) 教育和學曆教育總營收3.7億(yi) 元,占總營收比重10.38%。連續幾筆收購,看似有了一項新的增量業(ye) 務,但實則不是。

在眾(zhong) 多收購企業(ye) 中,四川新概念是標的最大的,收入和利潤貢獻是最多的,但也是出售最早的。2020年12月4日,洪濤股份將持有四川新概念教育投資有限公司(新概念公司為(wei) 四川城市職業(ye) 學院及四川城市技師學院的舉(ju) 辦者),51%股權以人民幣7.5億(yi) 元轉讓給南寧市卓文教育。

2020年,四川新概念教育營收3.01億(yi) 元,淨利潤8796萬(wan) 元;年初起至出售日,四川新概念教育為(wei) 洪濤股份貢獻淨利潤 4486萬(wan) 元。不管是收入還是利潤角度,都為(wei) 洪濤股份的業(ye) 績做出了貢獻。

這筆交易完成後,新概念公司將不再納入上市公司合並報表範圍。恰逢2020年疫情影響,北京尚學跨考教育科技和上海學爾森也出現不同程度虧(kui) 損。這也意味著,洪濤股份“將職業(ye) 教育打造為(wei) 公司第二主業(ye) ”這個(ge) 長達7年的戰略目標,也基本落空。

2020年,公司實現營業(ye) 收入35.69億(yi) 元,同比下降11.46%;實現歸屬於(yu) 母公司所有者的淨利潤(虧(kui) 損)3.50億(yi) 元, 同比下降1,057.10%。對於(yu) 洪濤股份來說,現在真的是壓力山大。

04

第四家,廣田集團。

2015年,廣田集團推出互聯網家裝品牌“過家家”,同年11月,過家家第一家 2000 平米線下體(ti) 驗館在深圳開業(ye) 。2016年,“過家家”在深圳有4家線下體(ti) 驗店開業(ye) , 過家家(廣田雲(yun) 萬(wan) 家)引入騰訊作為(wei) 戰略合作夥(huo) 伴,在武漢地區共同設立騰廣科技(武漢)有限公司,合作開展互聯網家裝業(ye) 務,除了一場發布會(hui) ,雙方並沒有明顯的合作產(chan) 物。

過家家的行業(ye) 動靜一直不大,目前縮減至隻有深圳一家門店提供服務,其他城市暫停服務。在對互聯網家裝的布局上,廣田自己進場了,還投資了外部企業(ye) 。

2016年1月,廣田投資上海榮欣裝潢設計有限公司1.529億(yi) 元,獲得44%的股權,估值3.475億(yi) 元。這筆投資背後有一個(ge) 淨利潤業(ye) 績承諾,即三年經審計後的淨利潤合計不低於(yu) 9723 萬(wan) 元。如果未完成業(ye) 績目標,老榮欣(即上海榮欣裝潢有限公司)必須回購廣田持有的股份。

但是2016-2018年,上海榮欣裝潢設計有限公司的經營數據並不理想,這三年的營收分別為(wei) :1.64億(yi) 元、1.89億(yi) 元、9816萬(wan) 元,淨利潤分別為(wei) :(虧(kui) 損)1757萬(wan) 元、(虧(kui) 損)2667萬(wan) 元、(虧(kui) 損)2077萬(wan) 元。

2018年12月29日,廣田與(yu) 上海榮欣裝潢有限公司、陳國宏、深圳市宏拓鵬海投資合夥(huo) 企業(ye) (有限合夥(huo) )、上海弘之聚投資管理合夥(huo) 企業(ye) (有限合夥(huo) )、上海榮欣裝潢設計有限公司簽署了《股權回購協議》。

協議約定:上海榮欣裝潢有限公司、陳國宏回購廣田持有的(上海榮欣裝潢設計有限公司)44%股權,回購價(jia) 格合計1.379億(yi) 元,及2016年4月1日起以該回購價(jia) 為(wei) 基數按10%年利率計算的利息,股權回購款分五年支付完畢,2019年開始,每年年底前支付1.379億(yi) 元的20%,於(yu) 2023年 12月31日之前,付清剩餘(yu) 款項及全部利息。

2020年1月,上海榮欣裝潢支付首期回購款2758萬(wan) 元。但是,一直未按協議支付第二期股權回購款。

05

因為(wei) 股份回購協議而“煩惱”幾年的還有「寶鷹股份」。

寶鷹股份沒有親(qin) 自下場布局互聯網家裝項目,而是以投資形式進場,比其他幾家都進入的都更早。2014年3月,投資上海鴻洋電子商務(以下稱“我愛我家”)1.08億(yi) 元,占股20%,估值5.4億(yi) 元。同年12月26日,寶鷹股份追加投資我愛我家3000萬(wan) 元,獲得2.5%的股份,累計持股22.5%;

2015年8月31日,上海瑞銳以6500萬(wan) 元對我愛我家進行增資,占股5.263%,寶鷹股份的持股比例自動稀釋為(wei) 21.316%。不足2年時間,我愛我家的估值已經達到12.35億(yi) 元。

在寶鷹股份投資之前,我愛我家2013年實現營業(ye) 收入1.74億(yi) 元,淨利潤2813萬(wan) 元,已經連續2年實現盈利,我愛我家以年扣非淨利潤複合增長率不低於(yu) 30%的業(ye) 績承諾(2014-2016年,扣非淨利潤不低於(yu) 4500萬(wan) 元、5850萬(wan) 元、7605萬(wan) 元)。

原本以為(wei) 2013年是我愛我家快速增長的起點,誰曾想這已經是它的巔峰時刻。前前後後資本累計加持超過2億(yi) 元融資,但是我愛我家一直在走下坡路,盈利情況跟資本預期相差甚遠,2014-2016年,我愛我家分別盈利1681萬(wan) 元、1524萬(wan) 元、553萬(wan) 元。

我愛我家在2017年遭遇虧(kui) 損6914萬(wan) 元。2018年8月,資金鏈就出現問題。寶鷹股份與(yu) 我愛我家的官司也從(cong) 這個(ge) 時候開始了。

2018年12月11日,寶鷹股份向法院提起訴訟,要求鴻洋電商實際控製人謝虹、馬自強履行股權回購條款,購回寶鷹股份持有的鴻洋電商(我愛我家)18.948%股權,支付股權回購款人民幣1.08億(yi) 元及利息。

同日,寶鷹股份還有另外一筆股權回購條款訴訟,要求馬自強履行股權回購條款,購回寶鷹股份持有的鴻洋電商務 2.368%股權,支付股權回購款人民幣 3000 萬(wan) 元及利息。 兩(liang) 筆回購條款,對應不同的估值,第一筆估值5.70億(yi) 元,第二筆估值12.67億(yi) 元。

但是這筆錢,能不能追回來,什麽(me) 時候能追回來,誰都不知道。

總結

現在回頭複盤公裝巨頭布局互聯網家裝這6年,這幾家領頭羊,無論在資金、資源上都不輸於(yu) 其他選手,但在家裝領域,試錯幾年,幾經周折,依然沒有摸清楚門道,最終都铩羽而歸,無一獲得成功,那個(ge) 年代的激情就這樣結束了。

實際上,不僅(jin) 僅(jin) 是公裝企業(ye) ,前麵還有無數創業(ye) 公司都付出了巨大的代價(jia) ,始終沒找到一個(ge) 破解規模不經濟的方案,行業(ye) 沒有進步,家裝消費者的體(ti) 驗依然沒有得到改善。

大家也逐漸認清了一點,複雜且長鏈條的家裝行業(ye) 單純依靠資金、資源是不能解決(jue) 問題的。有這樣錯誤認知和心態的企業(ye) ,都給家裝行業(ye) 交足了學費,甚至還留下了一堆狗血故事。如今,自己原有的公裝業(ye) 務也麵臨(lin) 不小的挑戰,看這幾家公司的經營數據及市值,也大概能體(ti) 會(hui) 到,原有業(ye) 務並不輕鬆,這算不算賠了夫人又折兵?

上麵提到的“官司”,應該還會(hui) 繼續打,但是從(cong) 心態上,已經對家裝沒多少興(xing) 趣了,不願意再繼續虧(kui) 錢進去,也是時候調整自己的公裝業(ye) 務所麵臨(lin) 的挑戰了。至於(yu) 接下來,各家會(hui) 不會(hui) 講其他故事(比如,裝配式)重新進場,還很難說,看樣子,有這個(ge) 趨勢。

文章來源:樹懶生活Fine

責任編輯:李謹之

特別聲明:文章版權歸原作者所有。本文轉載僅(jin) 出於(yu) 傳(chuan) 播信息需要,並不意味著代表本平台觀點或證實其內(nei) 容的真實性;文中圖片僅(jin) 供個(ge) 人學習(xi) 之用,著作權歸圖片權利人所有。任何組織和個(ge) 人從(cong) 本平台轉載使用或用於(yu) 任何商業(ye) 用途,須保留本平台注明的“來源”,並自負版權等法律責任;作者如果不希望文章或圖片被轉載,請與(yu) 我們(men) 接洽,我們(men) 會(hui) 第一時間進行處理。