5月份,全國房地產(chan) 市場整體(ti) 運行平穩。

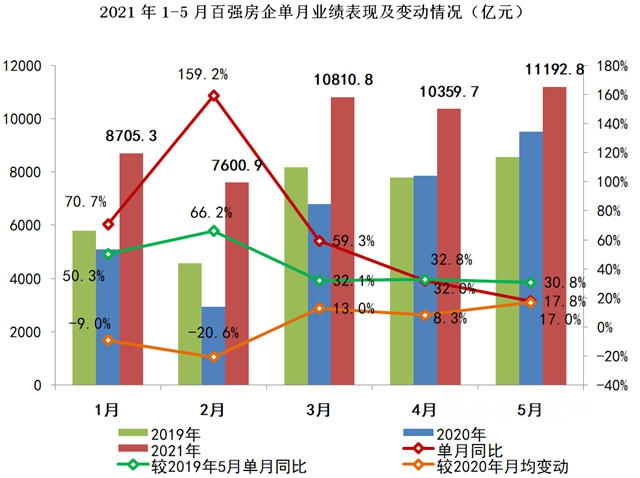

克而瑞研究中心近日發布的報告顯示,其重點監測的29個(ge) 城市商品住宅成交麵積環比微降3%,同比仍增長10%,較2019年同期也增長10%。另一方麵,5月份百強房企中有近4成企業(ye) 單月業(ye) 績環比降低,但單月業(ye) 績同比增長的企業(ye) 數量仍占到逾7成。與(yu) 2020年相比,近半數百強房企單月銷售業(ye) 績較去年月均水平的增幅在20%以上。

土地市場方麵,5月份土地市場熱度也持續回暖。在集中供地的持續推動下,銷售50強房企投資力度大幅回升。單月投資額超過4300億(yi) 元,同環比分別上漲8%和51%,創下2020年以來最高水平。

百強房企單月業(ye) 績增長8%

報告顯示,TOP100房企5月份實現銷售操盤金額11192.8億(yi) 元,環比增長8%。單月業(ye) 績增速較4月降低14.2個(ge) 百分點至17.8%,同比增速進一步放緩。與(yu) 2019年5月相比,單月業(ye) 績增速也呈放緩的趨勢。另外,從(cong) 累計業(ye) 績看,1-5月百強房企整體(ti) 的銷售操盤金額同比增長51.3%,較2019年同期也增長近39.4%。

如果從(cong) 全口徑金額看,前5月銷售金額超過千億(yi) 元水平的企業(ye) 多達15家。其中,碧桂園、萬(wan) 科、中國恒大位居前三位,銷售金額分別為(wei) :3541.2億(yi) 元、2872.4億(yi) 元和2868億(yi) 元。融創中國和保利發展銷售金額超過2000億(yi) 元水平,中海地產(chan) 銷售金額超過1500億(yi) 元。此外,包括招商蛇口、金地集團、置地、世茂集團、綠地控股、龍湖集團、中國金茂、旭輝集團和綠城中國在內(nei) 的房地產(chan) 企業(ye) 前5月的銷售金額均超過1000億(yi) 元。

從(cong) 百強房企各梯隊門檻情況看,呈穩定增長態勢。根據報告,前5月百強房企各梯隊銷售門檻繼續提升,相較去年和2019年同期均有明顯增幅。其中,TOP10房企銷售操盤金額門檻為(wei) 1080.5億(yi) 元,較2019年同期增長58.7%,龍頭房企保持規模優(you) 勢。TOP20和TOP30房企的銷售操盤金額門檻較2019年同期也分別同比提升逾40%,實現規模穩定增長。

具體(ti) 到單月業(ye) 績情況,雖然百強房企中有近4成企業(ye) 5月份業(ye) 績環比出現降低,但單月業(ye) 績同比增長的企業(ye) 數量仍占到逾7成。從(cong) 企業(ye) 表現來看,包括融創、保利、中海、招商、龍湖和世茂在內(nei) 的房企5月份表現突出,單月業(ye) 績同環比增長顯著。與(yu) 2020年相比,近半數企業(ye) 5月單月銷售業(ye) 績較去年月均水平的增幅在20%以上。

投資意願持續回升

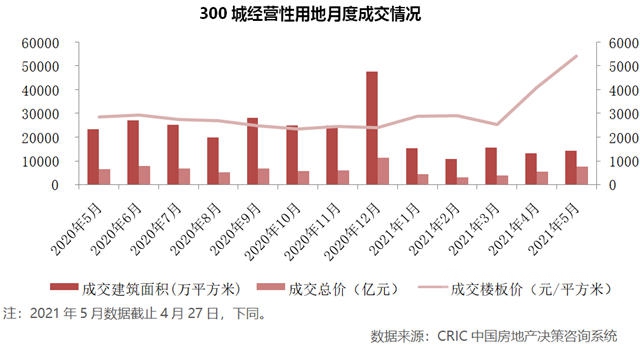

土地市場方麵,隨著集中供地新政的推進,5月份土地市場熱度也持續回暖。

根據克而瑞研究中心發布的報告,5月份全國300城經營性土地成交量價(jia) 齊漲,總成交建麵1.43億(yi) 平方米,環比上漲6%;在部分核心城市集中供地之下,平均地價(jia) 增至5425元/平方米,同環比漲幅分別為(wei) 89%和33%。

其中,北京、南京和杭州成為(wei) “吸金大戶”,成交金額均超過990億(yi) 元,遠超其他城市。從(cong) 集中度來看,北京、深圳、南京、杭州、廈門八成以上地塊由百強房企競得,而青島、濟南等半數地塊被百強外房企所獲。

從(cong) 5月份10城集中供地的情況來看,銷售TOP30房企共斬獲40%的土地,規模房企憑借資金充裕、多元化的投資渠道優(you) 勢顯著。其中,TOP10房企一共競得76宗地,占比超過20%。值得注意的是,新城、金地、綠城等規模房企在5月集中供地中投資明顯提速。金地在環渤海繼續鞏固北京、濟南的優(you) 勢,綠城則在浙江大本營寧波連拿6宗地。

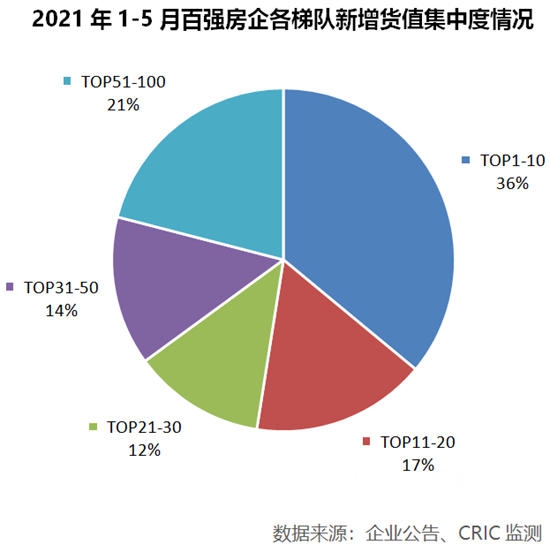

報告顯示,截止5月末,新增貨值百強門檻為(wei) 78.2億(yi) 元,同比上漲19%。共有24家房企新增貨值達到500億(yi) 元,其中碧桂園、萬(wan) 科、保利等規模房企貨值已超過2000億(yi) 元。新增貨值集中度方麵,TOP1-10和TOP11-20房企新增貨值分別占百強的36%和17%,較4月末分別降低3、2個(ge) 百分,但20強房企仍占據了新增貨值的一半以上。

從(cong) 50強房企來看,投資力度大幅回升。5月單月投資額超過4300億(yi) 元,同環比分別上漲8%和51%,創下2020年以來最高水平。TOP50中超過半數房企單月投資額環比提升,共16家房企單月投資額超過百億(yi) 。例如萬(wan) 科、華潤、融信等房企在核心城市投資金額頗大。此外,碧桂園雖然在集中供地中投資較為(wei) 溫和,但由於(yu) 其布局廣泛,單月投資額也超過200億(yi) 元。

區域分布上,長三角依然是投資的主力區域,1-5月百強房企拿地中有49%位於(yu) 長三角區域。其次,在北京集中供地下,環渤海區域占比達到18%,較4月末提8個(ge) 百分點。中西部和珠三角分別占17%和16%,占比相當。

中小房企拿地的絕佳時機來臨(lin) ?

進入6月份,房企將麵臨(lin) 全力衝(chong) 刺年中業(ye) 績。對此,克而瑞研究中心預計供貨力度將顯著回升,屆時成交有望實現較大比例增長。但各區域、各城市市場仍將持續分化。

同時,隨著上海、蘇州、合肥、鄭州等熱門城市首次集中供地,土地市場的整體(ti) 熱度還將繼續提升。

從(cong) 5月份集中供地來看,規模房企、國企等資金實力雄厚的房企成為(wei) 首次集中供地中的贏家,將諸多優(you) 質地塊收入囊中。反之中小房企生存環境堪憂,聯合拿地成為(wei) 了眾(zhong) 多房企突圍之道。尤其是那些土地總價(jia) 較高的城市,抱團取暖或成主流。

而從(cong) 短期來看,規模房企的優(you) 勢將延續,行業(ye) 集中度仍會(hui) 繼續提升。克而瑞研究中心分析認為(wei) ,對於(yu) 未能在首輪成功拿地的企業(ye) ,尤其中小房企,及時轉移戰略布局、拓寬拿地渠道將是獲得新增土儲(chu) 、保證企業(ye) 持續運營的重要方式,但如何在權益和規模之間做取舍,將是此類房企麵臨(lin) 的一大考驗。尤其是第一輪規模房企“廝殺”之後,第二批集中供地或將是中小房企爭(zheng) 奪的絕佳時機。

文章來源:中房網

責任編輯:餘(yu) 凱旋

特別聲明:文章版權歸原作者所有。本文轉載僅(jin) 出於(yu) 傳(chuan) 播信息需要,並不意味著代表本平台觀點或證實其內(nei) 容的真實性;文中圖片僅(jin) 供個(ge) 人學習(xi) 之用,著作權歸圖片權利人所有。任何組織和個(ge) 人從(cong) 本平台轉載使用或用於(yu) 任何商業(ye) 用途,須保留本平台注明的“來源”,並自負版權等法律責任;作者如果不希望文章或圖片被轉載,請與(yu) 我們(men) 接洽,我們(men) 會(hui) 第一時間進行處理。