9月23日,由中國房地產(chan) 業(ye) 協會(hui) 指導、上海易居房地產(chan) 研究院中國房地產(chan) 測評中心主辦的“2021中國房地產(chan) 企業(ye) 品牌價(jia) 值測評成果發布會(hui) ”在成都舉(ju) 行,這是該項測評成果連續第11年發布。

會(hui) 上隆重發布了《2021中國房地產(chan) 企業(ye) 品牌價(jia) 值測評研究報告》,及2021中國房地產(chan) 開發企業(ye) 品牌價(jia) 值50強、區域10強、優(you) 選供應商品牌係列5強等榜單。通過對品牌房地產(chan) 企業(ye) 的運行狀況進行深入分析研究,找出品牌建設過程的特征和運行規律,對提高房地產(chan) 企業(ye) 的綜合素質和品牌質量,促進我國房地產(chan) 業(ye) 的良性競爭(zheng) 與(yu) 健康發展有著重要的指導意義(yi) 。

報告顯示,隨著近年來我國經濟發展從(cong) 高速增長階段進入高質量發展階段,房地產(chan) 行業(ye) 競爭(zheng) 日益激烈,市場集中度不斷提升,整體(ti) 向集約化發展邁進,品牌之於(yu) 企業(ye) 的重要性更加凸顯,品牌價(jia) 值帶來的溢價(jia) 效應及成本優(you) 勢受到諸多房企的重視。強化品牌策略,完善品牌體(ti) 係建設,全麵提升品牌競爭(zheng) 力成為(wei) 企業(ye) 發展的重要內(nei) 容。

入榜企業(ye) 分析:

50強房企基本穩定,上市房企占比將近八成

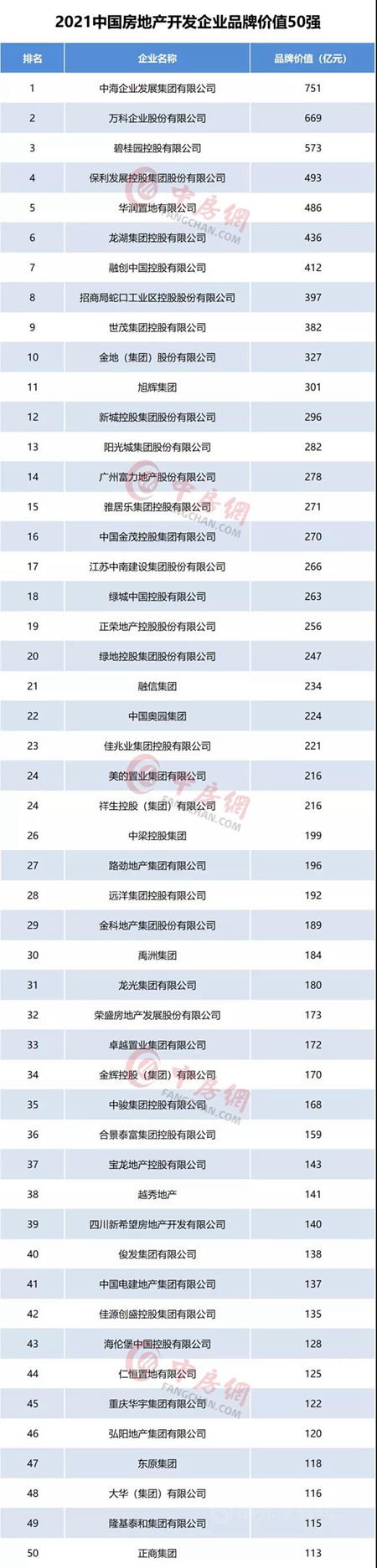

根據測評報告,榜單前三由中海、萬(wan) 科和碧桂園占據。中海繼續位列榜首,品牌價(jia) 值為(wei) 751億(yi) 元,萬(wan) 科、碧桂園分別以669億(yi) 元和573億(yi) 元位列第二、第三位。保利發展、置地、龍湖、融創中國、招商蛇口、世茂和金地分列四到十位。報告顯示,近幾年50強品牌房企位次基本穩定,2021年50強榜單變動率為(wei) 14%,20強榜單變動率為(wei) 10%,10強榜單變動率為(wei) 20%。

從(cong) 50強品牌房企總部分布來看,華東(dong) 、華南房企占比較大,分別為(wei) 44%和34%。其次為(wei) 華北,占比為(wei) 14%,西南和華中房企占比未超10%,西北房企未入榜。相較於(yu) 2020年,華東(dong) 房企占比有所增加,其它區域占比均有所降低。10強品牌房企中,華南區域依舊占據最高份額,總計有7家,華北區域房企2家,華東(dong) 區域房企1家。

從(cong) 近5年50強品牌房企榜單來看,上市房企依舊占據主流位置,資本市場對房企發展起著正麵促進作用。2021年,50強品牌房企中,上市房企占比約為(wei) 80%,非上市房企占比約為(wei) 20%。

品牌成長分析:

品牌價(jia) 值增速趨緩,第二梯隊房企小幅擴容

從(cong) 2017-2021年房地產(chan) 企業(ye) 品牌價(jia) 值測評結果看,企業(ye) 品牌價(jia) 值總體(ti) 呈現穩步增長的態勢。數據顯示,2021年50強和20強品牌房企的品牌價(jia) 值均值均保持增長。其中,50強品牌價(jia) 值均值由2017年的149億(yi) 上升至2021年的251億(yi) ,年均複合增長率為(wei) 10.99%。20強品牌價(jia) 值均值從(cong) 2017年的238億(yi) 上升至2021年的383億(yi) 元,年均複合增長率為(wei) 9.98%。隨著房地產(chan) 行業(ye) 從(cong) 高速增長轉變為(wei) 高質量發展,品牌價(jia) 值增長速度也於(yu) 2020年達到高點後逐步回落,2021年50強和20強品牌價(jia) 值均值同比增長率分別為(wei) 3.72%和2.41%。

從(cong) 各梯隊品牌價(jia) 值區間分布來看,品牌價(jia) 值在200億(yi) 以上的第一梯隊房企數量為(wei) 25家,占比50%,較上年下降2個(ge) 百分點。品牌價(jia) 值在100億(yi) 到200億(yi) 之間的第二梯隊房企數量為(wei) 25家,占比50%,較上年增加6個(ge) 百分點。

從(cong) 近5年的情況看,進入品牌50強的門檻不斷抬高,品牌價(jia) 值從(cong) 2017年的54億(yi) 提升到2021年的113億(yi) ,增長約109.26%。品牌價(jia) 值10強的門檻從(cong) 201億(yi) 提升到327億(yi) ,增長約62.69%。

報告還顯示,從(cong) 2017-2021年連續入榜企業(ye) 的品牌價(jia) 值測評結果來看,品牌價(jia) 值總體(ti) 有所增長,個(ge) 別企業(ye) 出現下降。數據顯示,2020-2021年連續入榜企業(ye) 中,品牌價(jia) 值實現正增長的房企占比89%,另有11%的房企由於(yu) 前期不理性擴張導致融資杠杆過高,投資決(jue) 策失誤等問題,品牌價(jia) 值出現負增長。

品牌特征分析:

品牌三度有所下降,房企市場開拓節奏趨穩

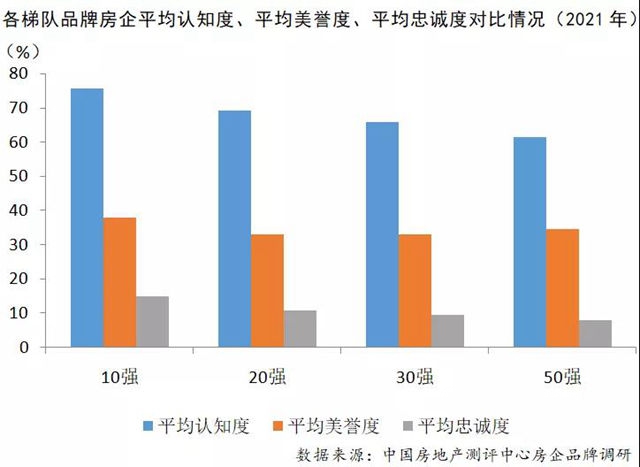

中國房地產(chan) 測評中心連續兩(liang) 年通過消費者調研,從(cong) 認知度、美譽度和忠誠度三個(ge) 維度分析房企的品牌特征。總體(ti) 來看,2021年,50強品牌房企的認知度、美譽度和忠誠度均出現不同程度的下降。其中,平均認知度為(wei) 43.49%,較上年下降2.12個(ge) 百分點;平均美譽度為(wei) 34.50%,較上年下降3.36個(ge) 百分點;平均忠誠度為(wei) 7.93%,較上年下降17.23個(ge) 百分點。從(cong) 分化程度看,品牌美譽度的分化程度較大,方差為(wei) 2.34%;認知度和忠誠度的數據相對集中,方差分別為(wei) 1.24%,和0.30%。

調研結果顯示,50強品牌房企的認知度多數集中在25%-50%之間。10強品牌房企平均認知度為(wei) 61.52%,較50強平均水平高出18.03個(ge) 百分點,兩(liang) 者差距較2020年有所收窄。品牌美譽度方麵,2021年56%的50強品牌房企美譽度在20%到40%之間,其中,美譽度在30%-40%的房企占比較上年下降較多。10強品牌房企平均美譽度為(wei) 37.93%,比50強平均水平略高3.43個(ge) 百分點,差異並不明顯。忠誠度方麵,下降程度最大。50強品牌房企忠誠度大幅低於(yu) 2020年水平,96%的品牌房企忠誠度處於(yu) 0到20%之間。其中,10強品牌房企平均忠誠度為(wei) 17.14%,較50強平均水平高9.21個(ge) 百分點。

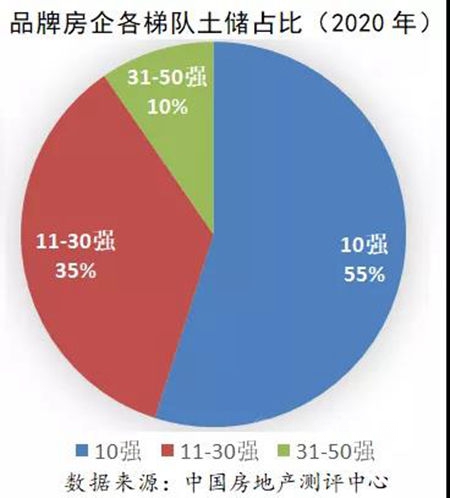

另一方麵,優(you) 質的品牌有助於(yu) 企業(ye) 的市場開拓。品牌房企憑借較強的資源獲取能力,優(you) 勢明顯。截至2020年末,50強品牌房企總土儲(chu) 麵積為(wei) 7.48億(yi) 平方米,貨值存量維持較高水平,未來幾年依然有能力保持平穩發展。從(cong) 各梯隊分布來看,10強品牌房企土儲(chu) 麵積占比54%,保持較高話語權,強者恒強的趨勢有望持續,11-30強、31-50強品牌房企土儲(chu) 麵積占比分別為(wei) 34%、12%。

品牌效應分析:

品牌溢價(jia) 效應趨穩,融資成本擁有優(you) 勢

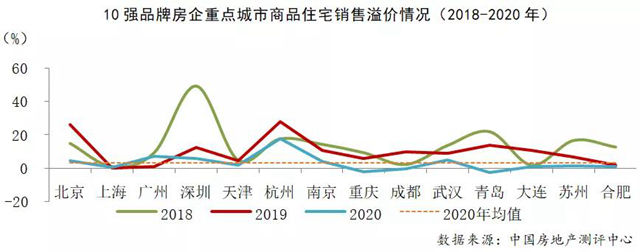

數據顯示,10強品牌房企近三年在重點城市銷售溢價(jia) 率多分布於(yu) 0-15%區間範圍內(nei) ,其中2020年的平均數據為(wei) 3.24%,均值比上年下降6.79個(ge) 百分點。近年來,在“房住不炒”的政策背景下,房企受到限價(jia) 政策的約束,品牌房企銷售溢價(jia) 率整體(ti) 有所降低。同時,2020年受新冠疫情的影響,品牌房企促銷力度加強,部分房企樓盤銷售均價(jia) 弱於(yu) 上年同期。

從(cong) 消費者是否願意支付溢價(jia) 的調研結果來看,2021年,不願意支付品牌溢價(jia) 的消費者占比為(wei) 17.39%,較上年下降了12.21個(ge) 百分點,願意支付0-20%溢價(jia) 的消費者占比為(wei) 73.54%,較上年提升了9.88個(ge) 百分點,願意支付20%以上溢價(jia) 的消費者為(wei) 9.07%,較上年提升了2.31個(ge) 百分點,可見房企品牌效應有明顯提升,有更多的消費者願意支付品牌溢價(jia) 。未來房企品牌意識或將越來越強,以其知名度、美譽度以及消費者的品牌忠誠度形成優(you) 勢,提升產(chan) 品競爭(zheng) 力和溢價(jia) 率,搶占市場份額。

融資方麵,50強品牌房企2020年融資總額為(wei) 11576.23億(yi) 元,較2019年全年增長1.3%。從(cong) 融資結構來看,2020年,50強品牌房企境內(nei) 債(zhai) 權融資6472.88億(yi) 元,同比上升17.77%,且融資量占比達到55.92%,較上年上升了7.82個(ge) 百分點,境外債(zhai) 權融資總量為(wei) 3449.89億(yi) 元,同比下降25.36%,融資量占比為(wei) 29.80%,較上年下降了10.64個(ge) 百分點。從(cong) 融資成本來看,2020年50強品牌房企的新增債(zhai) 權類融資成本為(wei) 6.09%,較上年下降了0.83個(ge) 百分點。其中,境內(nei) 債(zhai) 權加權平均融資成本為(wei) 4.58%,較上年下降1.05個(ge) 百分點;境外債(zhai) 權成本為(wei) 7.70%,與(yu) 上年基本持平。融資成本的下降,主要在於(yu) 較為(wei) 寬鬆的貨幣環境下,房企的境內(nei) 融資成本下降。此外,由於(yu) 曆來境外債(zhai) 發行成本高於(yu) 境內(nei) 債(zhai) 權,2020年境外債(zhai) 發行量下降也是導致整體(ti) 融資成本下降的主要因素。

品牌策略分析:

品牌定位略顯模糊,消費需求回歸產(chan) 品本身

為(wei) 了提高市場占有率,品牌差異化逐漸成為(wei) 房企當下的首選策略。品牌集合了企業(ye) 的戰略規劃、業(ye) 務動態、文化理念、價(jia) 值觀等多方麵情況。為(wei) 了使產(chan) 品更有辨識度,房企一方麵推出品牌理念,另一方麵,通過對消費者的多樣化需求進行分析,再推出多條產(chan) 品線,以達到滿足不同消費群體(ti) 需求的目的。當前多數房企在品牌定位上趨同,關(guan) 鍵詞相近,“美好”、“生活”、“服務”、“運營”等詞匯出現頻率較高,傳(chuan) 達的品牌理念較為(wei) 寬泛模糊。但也有部分房企對自身品牌定位精準,具有鮮明特點的品牌定位有助於(yu) 喚起消費者的內(nei) 心共鳴,強化消費者對品牌的印象。

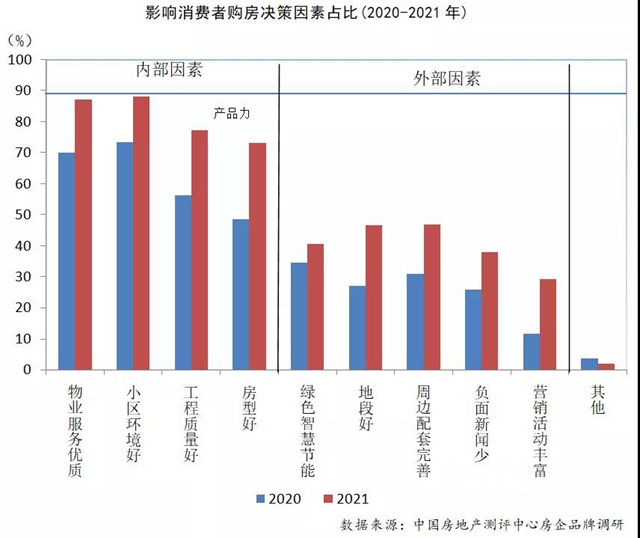

根據房企品牌調研結果顯示,2021年影響消費者購房決(jue) 策因素中,最重要的因素是小區環境,其次是物業(ye) 服務、工程質量和房型。與(yu) 2020年調研數據相比,各項因素重要性均有所上升。分類來看,占比較高的四項,即小區環境、工程質量、房型、綠色智慧節能均圍繞產(chan) 品本身。周邊配套、地段、負麵新聞、營銷活動等因素占比則低於(yu) 產(chan) 品本身因素的影響。由此可見,對於(yu) 消費者來說,影響決(jue) 策最重要的因素就是產(chan) 品本身,這也符合近年來房企“回歸產(chan) 品”的趨勢。

品牌趨勢分析:

品牌價(jia) 值重要凸顯,不良信息總體(ti) 減少

報告認為(wei) ,品牌建設對於(yu) 房地產(chan) 行業(ye) 來說顯得尤為(wei) 重要。房地產(chan) 行業(ye) 在經過多年快速發展後,增速漸緩,粗放式發展已成過去。在“推動中國產(chan) 品向中國品牌轉變”的時代背景下,大批房企經過多年的發展,產(chan) 品品質不斷升級,但在品牌戰略設計方麵仍有較大上升空間。品牌集結了企業(ye) 的定位、個(ge) 性、價(jia) 值觀,需要與(yu) 消費者的實際體(ti) 驗一致。

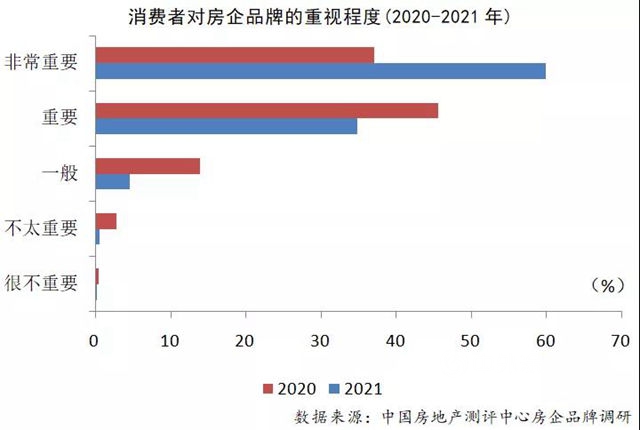

“2021房企品牌調研問卷”數據顯示,對消費者而言,品牌在消費者購房行為(wei) 中起著重大的影響。2021年,在消費者對房企品牌重視程度方麵,選擇非常重要的達59.84%,而2020年僅(jin) 37.10%。選擇重要的占比34.78%,選擇一般的占比4.57%,不太重要的占比0.59%,很不重要的占比為(wei) 0.23%,這幾項均小於(yu) 2020年的占比。總體(ti) 看來,認為(wei) 房企品牌重要的人群占比上升,消費群體(ti) 對企業(ye) 品牌建設重視度有較大提高。

此外,隨著政策加大調控力度、各項製度逐漸規範,行業(ye) 整體(ti) 不良信息數量處於(yu) 下降趨勢。根據中國房地產(chan) 信用平台監控數據顯示,2020年共收錄全國房地產(chan) 開發企業(ye) 各類不良信用信息共計4.37萬(wan) 條,同比2019年減少12.17%。2021年上半年共收錄全國房地產(chan) 開發企業(ye) 各類不良信用信息共計2萬(wan) 條,同比2020年上半年減少7.54%,環比2020年下半年減少7.52%;共涉及開發企業(ye) 6170家,同比減少22.12%,環比減少41.18%。

房地產(chan) 行業(ye) 受到社會(hui) 高度關(guan) 注,房企的不良信息也與(yu) 消費者有著千絲(si) 萬(wan) 縷的關(guan) 係。房企一旦出現嚴(yan) 重危機,勢必對消費者形成重大影響。未來,房地產(chan) 行業(ye) 對信用體(ti) 係建設的重視程度將不斷加強,以信用為(wei) 基礎的市場監管機製有望逐步建立。

2021中國房地產(chan) 開發企業(ye) 品牌價(jia) 值係列榜單

文章來源:中房網

責任編輯:李鍾毓

特別聲明:文章版權歸原作者所有。本文轉載僅(jin) 出於(yu) 傳(chuan) 播信息需要,並不意味著代表本平台觀點或證實其內(nei) 容的真實性;文中圖片僅(jin) 供個(ge) 人學習(xi) 之用,著作權歸圖片權利人所有。任何組織和個(ge) 人從(cong) 本平台轉載使用或用於(yu) 任何商業(ye) 用途,須保留本平台注明的“來源”,並自負版權等法律責任;作者如果不希望文章或圖片被轉載,請與(yu) 我們(men) 接洽,我們(men) 會(hui) 第一時間進行處理。