去年年底時,旭輝林峰說,要放棄幻想,地產(chan) 已經進入了“青銅時代”。

所謂的“青銅時代”就是:日子很難,但也不是活不下去,冰與(yu) 火共存、危與(yu) 機同在。

不過老大哥萬(wan) 科看問題似乎總要比別人悲觀些——十年前就在喊“白銀時代”,行業(ye) 尚還沒有大問題時就在喊“活下去”,如今鬱亮更是直接跳過了“青銅時代”,提出“地產(chan) 行業(ye) 已經進入黑鐵時代”。

話說的很是唬人:

要麽(me) 死,要麽(me) 活,沒有中間狀態。

常說萬(wan) 科是靠危機驅動的企業(ye) ,這話說的一點也沒錯。不過也有人幽默評論:萬(wan) 科似乎是靠不斷嚇自己人活著。

在鬱亮後麵發言的胡葆森也默默按下了“+1”鍵,還給自己人補了一槍:

無論是“黃金”還是“黑鐵”,都是一個(ge) 相對而言的比喻。對於(yu) 躺平房企來說,連黑鐵時代都不是了。

話說的實在,但中槍的房企大概很受傷(shang) 。

不過甭管是“青銅”還是“黑鐵”,各位大佬的發言都在反複強調:2022年的日子依舊是難捱的,不再要心存幻想了!

01

1月31日是個(ge) 特殊的日子,是闔家團圓的除夕,也是各大房企在經曆2021年的衝(chong) 擊後迎來的嶄新一月。

從(cong) 零起步再看各項數據,頗為(wei) 觸目驚心。

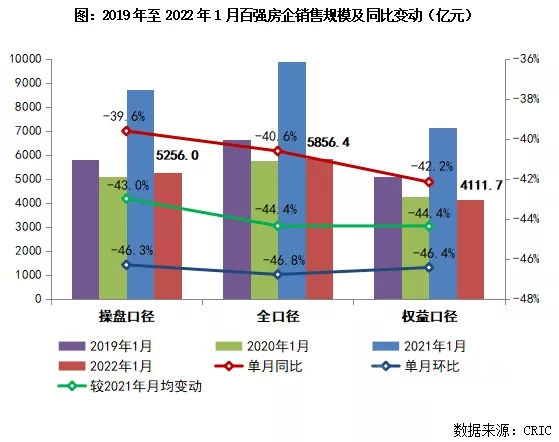

從(cong) 克而瑞統計的數據來看,整個(ge) 1月,TOP100房企實現全口徑銷售金額5856.4億(yi) 元,直接較去年1月同比降了40.65%;較去年12月環比降了44.4%,較整個(ge) 2021年月均規模水平降了46.8%。

如果大家還沒有概念,可以對比來看受疫情初步席卷及春節滯銷雙重影響的2020年1月,今年開年這一個(ge) 月的房企銷售水平和那時候基本持平。

這是一場全方位的大潰敗,行業(ye) 直接倒退了兩(liang) 年,卻還不如兩(liang) 年前——畢竟疫情的衝(chong) 擊是一時的,行業(ye) 的下行卻是中長期的。

機構們(men) 都在預測:行業(ye) 將正式進入負增長時代。

1月28日晚間,31家A股房企發布了2021年業(ye) 績預告,預告盈利的房企僅(jin) 有淒淒慘慘的1/3。

預虧(kui) 的20家房企中,暴雷一年的華夏幸福位居榜首——預虧(kui) 最高達391億(yi) 元,此外,預虧(kui) 數額超百億(yi) 的也有好幾家。

即便是預告盈利的房企們(men) ,除了泰禾和大悅城扭虧(kui) 為(wei) 盈,其他房企歸母淨利潤基本都有至少近6成的下滑,最高的一家下滑近99%。

不管盈虧(kui) ,大家都難受的很。

這狀況看得房企大佬們(men) 都直皺眉,林峰提筆寫(xie) 下了這樣一段話:

一月份的行業(ye) ,就在這樣的血雨腥風中收尾了。這應該是行業(ye) 有史以來最慘的春節,沒有之一。

血雨腥風下,行業(ye) 的大洗牌在所難免。

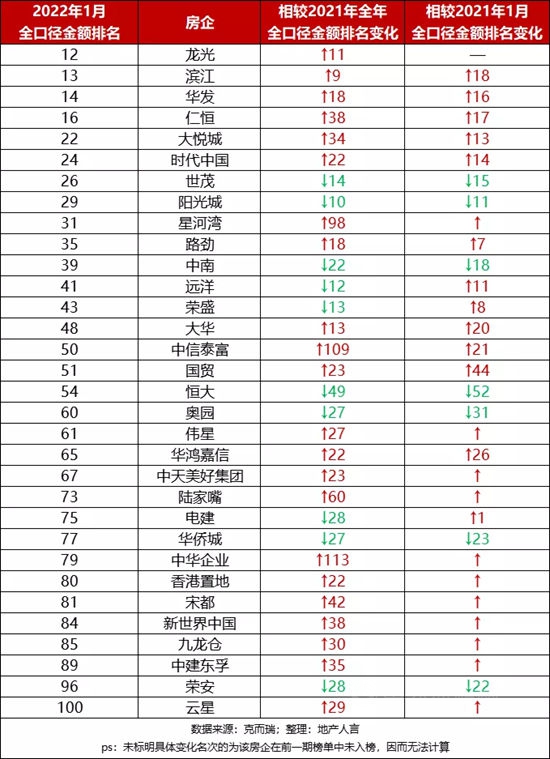

克而瑞統計的1月的業(ye) 績榜單意料之中的陌生——一些較穩定的房企一看自己的前後鄰居,早就不是以前的那些了,多了很多新麵孔,不少老鄰居一路滑鐵盧,直接滑出了百強榜單。

豔姐數了下,消失在百強的房企足有15家,比如:奧園、富力、佳兆業(ye) 、新力、花樣年、石榴、信達、佳源、當代置業(ye) 、萬(wan) 達、眾(zhong) 安、景瑞、銀城國際……當然除了一些暴雷房企,難免存在一定的偶然性,不排除一些房企會(hui) 在之後回歸百強。

恒大從(cong) 2021年年初的老二滑到年末的老五,1月頑強地以近30億(yi) 的銷售額排在了前60。換做以前,這點業(ye) 績連塞牙縫還不夠,如今卻還得暗自慶幸:

好歹還保留住了點臉麵,好歹還持續有些回款。

02

前十強的變化在預料之中——除了萬(wan) 科,所有帶有國資背景的房企都前進了1-3位,包括已經去年排在第4的保利(本文“保利”皆指“保利發展”)。

時隔近10年,保利終於(yu) 重回行業(ye) 前三!

從(cong) 2017年提出重回前三,到如今目標實現,比保利預期中的晚了兩(liang) 三年。

很多人都在感歎著不易,但保利卻淡定極了,畢竟早在10天前,“重回前三”就已經被徹底翻篇了——1月21日的2022年度工作會(hui) 議上,保利輕描淡寫(xie) 地提出了一個(ge) 新目標:

進三爭(zheng) 一。

“爭(zheng) 一”什麽(me) 時候能實現尚且不知,但“進三”大家都看到了,不過一眨眼的事。

這就是央企老大哥的魄力:

別人踩油門時我刹車,別人刹車了我踩油門。不就是伸一腳的事嗎?

大哥帶頭,國家隊們(men) 熱情高漲,一路超車前進,不帶半點客氣,華發、國貿、大悅城、中建東(dong) 孚、陸家嘴集團……一個(ge) 漲得比一個(ge) 猛,一超就是100多位的也有那麽(me) 兩(liang) 家——1月排在第50的中信泰富上升109名、排在第79的中華企業(ye) 上升113名。

除了國家隊們(men) ,還有兩(liang) 類房企在凶猛前進。

一類是重區域深耕型房企。比如重倉(cang) 大灣區的龍光、時代中國、杭州一哥濱江、上海老牌房企大華……

還有一類是重品質慢周轉/外資房企。比如仁恒、星河灣、路勁、香港置地、新世界中國、九龍倉(cang) ……

星河灣前兩(liang) 年低調了很多,去年1月沒入榜,年底業(ye) 績154.3億(yi) 、排在129位,但到了今年1月卻直接衝(chong) 到了第31位。

這一個(ge) 月,星河灣完成了去年一整年約四成的業(ye) 績,放在去年1月也能排進TOP50。

以前總覺得這些房企慢,但大家都想慢的時候,他們(men) 的優(you) 勢反倒凸顯出來了。

很多人要說,這才一個(ge) 月的數據而已,後麵還有11個(ge) 月的變數,說明不了太多問題。

我們(men) 也為(wei) 此整理了較2021年年底排名變化較大的房企,同時對比了2021年1月同期的排名變化,除了少部分房企1月情況和全年初入較大,大多數房企在這兩(liang) 個(ge) 維度的數據升降情況保持相對一致。這也意味著,大多數變化可能並非一時的意外。

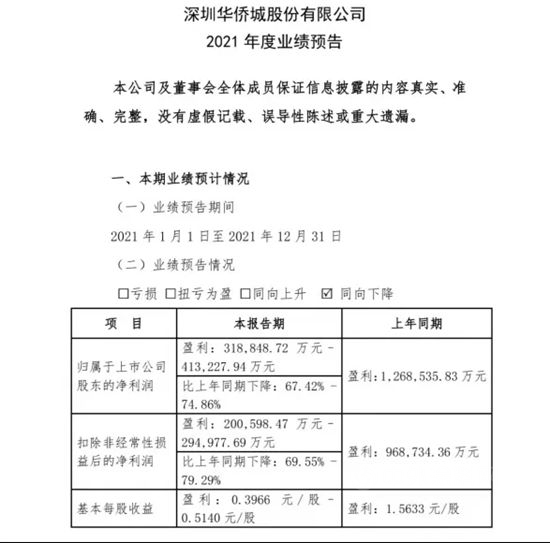

不過華僑(qiao) 城的情況倒是特殊,和其他國家隊選手不同的是,在這家央企兩(liang) 個(ge) 維度的排名都下滑了20多名。

值得注意的是,華僑(qiao) 城也是那31家進行了2021業(ye) 績預告的房企之一,雖然屬於(yu) 盈利陣營,但是其歸母淨利潤較上年同期預計下降67.42%-79.29%,近期更是擔保頻頻,頗有些資金流捉襟見肘的味道。

不過畢竟是央企,就算有些難處,活下去卻大抵不成問題。

當然,即便是排名大幅上升的房企們(men) ,也隻能說是相較於(yu) 很多房企活得好一些,像星河灣這樣的隻有極少數,大部分房企對比一年前的自己,看著排名升了不少,銷售額卻同比降了不少。

保利曆史性重回前三,但是1月銷售額僅(jin) 有283億(yi) 元,去年是420億(yi) 元,下降了近1/3;

提出“黑鐵時代”的萬(wan) 科降了一半多,雖然人家依舊能位列行業(ye) 第二。

不止是保利和萬(wan) 科,1月所有Top10房企業(ye) 績都或多或少同比下滑了,普遍都隻有前一年的六七成……

如此看來,這是全行業(ye) 下行的鍋,賴不得他們(men) 。

以前規模是房企們(men) 的麵子,拋不掉舍不去,於(yu) 是房企們(men) 喊口號要“衝(chong) 千億(yi) ”、“千億(yi) 之後雙千億(yi) ”;

現在大家不知是為(wei) 了挽尊還是不那麽(me) 在意麵子了,都放下了規模執念,口號依舊在喊,隻是換成了要“做少”、“做小”。

以前的口號太激進,如今的口號太理性。不過理性總能少出點差錯。

當然以前本就理性的房企們(men) 還能喊喊不一樣的口號。所以保利要“進三爭(zheng) 一”、招商之前也說要“趕超進位,衝(chong) 擊行業(ye) 第一梯隊”……

2022年的開局並不平靜,樓市冰凍三尺,業(ye) 內(nei) 卻被來自各個(ge) 房企們(men) 的大新聞炒得熱火朝天。

太陽底下沒有新鮮事,組織調整、降薪、裁員、換高管換總裁、放幾個(ge) 月的“長假”、維權、砸總部……亂(luan) 成了一鍋粥。

而在這些動作中,罕見地出現了央企、國企們(men) 的身影。

保利繼去年年底在總部加了地產(chan) 管理中心和產(chan) 業(ye) 管理中心後,又在年初成立了廣東(dong) 、華東(dong) 區域共享中心籌備工作組;建發將五大區域合並成3個(ge) 集群……

這些房企換人甚至都直接換一批:招商有8大區域,年初一次性換防了5個(ge) 區域總;保利手筆更大,任命了13個(ge) 分公司總經理,有11個(ge) 80後,最年輕的不過88年。

大家都在感歎,如今央企們(men) 不僅(jin) 用人要求越來越高,連年齡都越來越卷了。

國家隊們(men) 都如此動作,就更不用說民企了。前段時間對組織和人員進行了大幅調整的建業(ye) 算是其中一個(ge) 典型。

建業(ye) 把五個(ge) 業(ye) 務集團總部合並為(wei) 一,連換三個(ge) 上市公司CEO,又撤銷了大區,整體(ti) 管控架構從(cong) 之前的五級轉為(wei) 三級。

胡葆森說,這是在“刀刃向內(nei) 、刮骨療毒”。

如果對比保利來看,建業(ye) 的組織確實臃腫:保利發展到如今的規模,也一直都是二級管控,建業(ye) 專(zhuan) 注一個(ge) 省,這次調整前架構卻設了五級,幾個(ge) 總部加起來人員過千——據說胡葆森現場回應時自己都對這個(ge) 數字感到不可思議。

所謂窮則思變,很多問題一直都在,隻是以前還能忽視,現在除了正視問題、甩包袱,別無他法。

03

此外,就是心照不宣的開源節流,老板們(men) 都在說,其實不需要這麽(me) 多人,其實也不需要那麽(me) 高薪。

萬(wan) 科針對“黑鐵時代”直言:

我們(men) 薪酬體(ti) 係建立什麽(me) 新的錨定點,我們(men) 還是錨定在黃金時代的體(ti) 係嗎?今年大家的收入肯定是大幅下調。福利、補貼等等,要跟黑鐵時代相適應。

默默降薪的還有建業(ye) 。建業(ye) 三個(ge) 上市公司換帥的公告中,三位新上任的CEO年薪均為(wei) 200萬(wan) ,還有部分可行使股權獎勵,隻是如今房企股價(jia) 大縮水折算下來要大打折扣。

2020年,彼時的建業(ye) 地產(chan) CEO袁旭俊的年度酬金(薪金、津貼等)是425.7萬(wan) 元,加上執行董事身份和花紅等其他獎勵共計年薪1448.3萬(wan) 元。

這一年王俊僅(jin) 作為(wei) 建業(ye) 地產(chan) 的執行董事領取的年度酬金在702萬(wan) ,總計薪酬1583.3萬(wan) 元(相較2019年少了1/3),又作為(wei) 建業(ye) 新生活的董事局主席、執行董事、CEO領取了300多萬(wan) 年薪。

2021年袁旭俊離職,王俊又兼任建業(ye) 地產(chan) 首席執行官,但並沒有得到額外的酬金,據當時的公告顯示,王俊作為(wei) 執行董事領取的年度酬金在500萬(wan) ——明明升遷了,工資卻比前一年更少。

而今年這一變,又是一次薪酬大縮水。

早前就有獵頭朋友感歎過:

地產(chan) 圈的薪資太高了,很多人並不值那個(ge) 錢。

這場降薪潮注定將慢慢席卷向全行業(ye) ,身處這場旋渦中的地產(chan) 人們(men) 或許會(hui) 有不適,但隻能慢慢忍受這個(ge) 陣痛期。

如今到底是個(ge) 什麽(me) 時代?一千個(ge) 人眼裏有一千個(ge) 哈姆雷特。

或許整個(ge) 行業(ye) 確實在進入“黑鐵時代”了,但就像胡葆森說的,對企業(ye) 來說,其實“都是相對而言的”——相對於(yu) 某些房企是“黑鐵”,相對於(yu) 某些房企卻還能算個(ge) “白銀”。

那些年萬(wan) 科喊著“活下去”,活不下去的是其他房企。

就像高架上堵車,有人喊話:大家都下高架吧;交警給你點讚、旁人給你認同。

結果其他人都下去了,高架空了,喊話人開始飛奔極駛……

文章來源:地產(chan) 人言

責任編輯:陸虎

特別聲明:文章版權歸原作者所有。本文轉載僅(jin) 出於(yu) 傳(chuan) 播信息需要,並不意味著代表本平台觀點或證實其內(nei) 容的真實性;文中圖片僅(jin) 供個(ge) 人學習(xi) 之用,著作權歸圖片權利人所有。任何組織和個(ge) 人從(cong) 本平台轉載使用或用於(yu) 任何商業(ye) 用途,須保留本平台注明的“來源”,並自負版權等法律責任;作者如果不希望文章或圖片被轉載,請與(yu) 我們(men) 接洽,我們(men) 會(hui) 第一時間進行處理。