一般來說,塗料可以分為(wei) 兩(liang) 大部分:建築塗料和工業(ye) 塗料。按照一般的定義(yi) ,工業(ye) 塗料涵蓋交通塗料、其他塗料等。按應用領域,可以將工業(ye) 塗料劃分為(wei) 高速公路、鐵路、船舶等運輸工具的防護塗料、汽車塗料和其他的工業(ye) 塗料(包含集裝箱塗料、海洋石油鑽井平台防腐塗料、窯爐、輸送管道塗料、輸變電塔塗料、電子塗料、塑膠塗料、工藝品塗料等)。工業(ye) 塗料按性能劃分,也可以分為(wei) 防腐塗料、防鏽塗料、絕緣塗料等等。

作為(wei) 工業(ye) 塗料的細分市場,防腐塗料作為(wei) 最為(wei) 典型的細分應用塗料,是眾(zhong) 多工業(ye) 塗料企業(ye) 必爭(zheng) 的領域,而防腐塗料作為(wei) 中國塗料行業(ye) 發展的一個(ge) 重要方向,隨著交通、能源、運輸等行業(ye) 的高速發展,特別是在船舶製造行業(ye) 和集裝箱製造業(ye) 中,防腐塗料等工業(ye) 塗料應用較為(wei) 廣泛。作為(wei) 慧聰網特別推出的《工業(ye) 塗料市場分析報告係列》之一,本章將係統的分析一下船舶塗料。

工業(ye) 塗料市場分析報告係列一:船舶塗料

船舶塗料是船舶底漆、船底防鏽漆、船底防汙漆、船舶水線漆係列、船殼及上層建築用漆、各類船舶艙室用漆—壓載水艙漆、油艙漆、飲水艙漆、幹貨艙漆等一係列油漆組成的。

一、船舶塗料發展曆史

自1949年開始,船舶塗料及其塗裝已經有了很大的發展和創新。到了1995年,隨著噴砂磨光潔在表麵處理中的使用和浸蝕底漆、乙烯船底塗料的出現,船行壽命已延長為(wei) l.5-2.0倍。船底塗料采用紅丹塗料或鉻酸鋅塗料,麵漆采用含有氧化亞(ya) 銅的油溶性酚醛樹脂塗料,對塗膜起泡、起皮的弊病,進行了大大的改善。

1954年第一次進入造船熱,這是由於(yu) 長效暴露型底漆的開發和噴砂處理鋼材表麵的結果,更進一步說是由於(yu) 世界上首次采用分部造船方式的結果。

1960年,由於(yu) 環氧富鋅塗料的出現和環氧瀝青塗料的開發,轉向於(yu) 厚膜長效防腐體(ti) 係。其後三年,又進入了第二次造船熱,防鏽用環氧瀝青代替油性塗料和氯化橡膠塗料,占據半數以上。

1967年,隨著無機富鋅車間底漆的出現,船舶也變的大型化,建造效率也提高了,與(yu) 之相應的重防腐方式成為(wei) 主流。

1975年,為(wei) 了提高生產(chan) 效率,進入了塗料的研究開發的激烈競爭(zheng) ,出現了濃度低的無機富鋅車間底漆,一年以後,甲基丙烯酸三丁基烯的共聚體(ti) (TBT)防汙塗料投入了實際應用,就此,貨船建造急劇增長。

1982年,由於(yu) 海洋汙染問題,美、英、日等世界性地限製“TBI”的使用。1990年日本生產(chan) 的TBT化合物第二種特定形式也限製使用。因此,便出現無錫防汙塗料。

到了1993年,國際海市機關(guan) (IMO)為(wei) 了防止原油泄露事故,規定油船為(wei) 雙層船殼。雙層船殼的壓艙物箱用塗料采用環氧瀝青塗料,但是從(cong) 安全、衛生性能、分部塗裝作業(ye) 環境以及油槽塗膜檢查效率方麵,改性環氧塗料仍然受到注視。

二、船舶塗料需求日益增加

我國船舶塗料是伴隨著中國造船工業(ye) 興(xing) 起的。20世紀80年代,隨著世界造船產(chan) 業(ye) 向東(dong) 亞(ya) 遷移,中國造船產(chan) 業(ye) 逐漸成為(wei) 工業(ye) 製造較為(wei) 重要的組成部分,而且形成了環渤海區、珠三角和長三角的產(chan) 業(ye) 布局。船舶塗料伴隨著船舶製造業(ye) 有了大幅度的增長,2015年中國新造船用塗料和修船用塗料共計達到137.36萬(wan) 噸左右。

隨著全球造船和修船工業(ye) 已經完成了向東(dong) 亞(ya) 地區的轉移,相應的船舶塗料生產(chan) 也逐步地向東(dong) 亞(ya) 地區轉移,尤其是向中國市場轉移。2010年,中國取代韓國成為(wei) 世界上最大的造船國,全球造船占有率達到了34.7%。而塗料生產(chan) 作為(wei) 勞動密集型產(chan) 業(ye) ,需要有大量的廉價(jia) 勞動力作為(wei) 支持,因此中國也就順理成章的成為(wei) 船舶塗料的主要生產(chan) 基地。

另外,全球的商船也都到了更新期,1980年全球平均船齡為(wei) 12.8年,1995年已達到18.5年,而國際船級社協會(hui) 規定,滿15年的船舶為(wei) 老齡船,必須進行檢修。到目前為(wei) 止,已經有不少商船的船齡已超過了20年,特別是油船更是如此。20世紀70年代全球建造的300多艘大型油輪急需更新,此外還有新建造的油輪,每年將增加油輪35—40艘。

隨著船舶工業(ye) 的興(xing) 旺,船舶漆的市場需求也在迅速的增加。由於(yu) 各國的工業(ye) 結構不同,造成船舶漆在塗料中所占的比例有很大的差異。按經驗及平均計算,新船每萬(wan) 噸需消耗塗料50噸,維修舊船每萬(wan) 噸需塗料30噸。經過慧聰網簡略的計算可以預測出到2016年,我國船舶塗料總需求量應該達到144萬(wan) 噸。

以上數據,屬於(yu) 慧聰網保守的統計數據,中國船舶塗料總需求量實際可能比以上數據更多,僅(jin) 供各位同仁參考,如有疏漏,請與(yu) 指正。

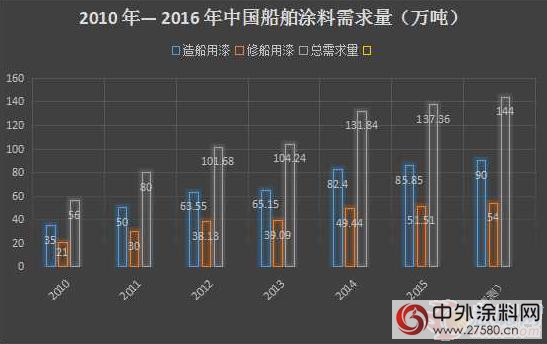

從(cong) 圖表中可看出,我國造船及修船用漆量整體(ti) 呈上升趨勢,我國每年用在造船用漆量都高於(yu) 修船用漆量,特別是2012年,我國的造船用漆量遠遠超出修船用漆量整整25.42萬(wan) 噸,要知道我國總需求量在2010年也僅(jin) 僅(jin) 隻有56萬(wan) 噸而已。

出現這樣的現象,是有理可循的,首先從(cong) 21世紀開始,全球最大的船舶塗料製造商陸續進入中國,這無不從(cong) 一個(ge) 側(ce) 麵說明當時我國船舶塗料業(ye) 發展的繁榮景象,吸引著外資加快了進入中國市場的腳步,而在2010年,中國取代韓國成為(wei) 世界上最大的造船國,到2015年,中國造船總量超過1200萬(wan) 載重噸。

其次,我國造船業(ye) 起步沒有一些歐美國家起步早,但卻後來居上的成為(wei) 第一大造船國,也就是說,我們(men) 是用20年不到的時間造人家幾十年的船,造船用漆量顯然要比維護船舶用漆量多得多。全球造船用漆量已經處於(yu) 一個(ge) 穩定增長階段,但我國仍然處於(yu) 高速增長階段,這也就像那一個(ge) 青春期的少年成長發展和一個(ge) 嬰兒(er) 的成長發展,雖然同樣處於(yu) 增長階段,但增長率是不同的。

2010-2016年我國造船用漆與(yu) 修船用漆量

但是,中國船舶塗料行業(ye) 每年都以10%的增長速度增長,從(cong) 圖表中可以分析出,我國的造船業(ye) 雖然仍然是處於(yu) 高速增長期,但由於(yu) 2015年,造船工業(ye) 遭遇了經濟寒冬,一方麵全球經濟低迷,船舶市場需求進一步萎縮,使得造船業(ye) 的增長趨勢放緩。另一方麵是國內(nei) 因素,船舶製造產(chan) 能過剩,尤其是中低端產(chan) 能,而高端船舶及高端海工裝備正在起步階段。但船舶塗料業(ye) 2015年總體(ti) 增長竟仍然達到10%。

2010-2016年我國船舶塗料總需求量

從(cong) 上圖中,可以明顯的看出我國船舶塗料行業(ye) 就是中國塗料發展的一個(ge) 小縮影。根據中國塗料工業(ye) 協會(hui) 的統計數據,我國與(yu) 海洋相關(guan) 的塗料,大約占到塗料市場總量的10%。海洋塗料的均價(jia) 在每噸3.5萬(wan) -4萬(wan) 元,總的市場份額超過350億(yi) 元。作為(wei) 世界第一大造船國,可以說船舶塗料供求量仍然處在線性發展的階段,我國的船舶塗料市場仍然處於(yu) 求遠遠大於(yu) 供的狀態。

雖然船舶塗料市場的需求量十分喜人,但是,由於(yu) 船舶塗料對塗料企業(ye) 的科技研發要求很高,我國的部分的塗料企業(ye) 生產(chan) 技術無法達到先進生產(chan) 水平,因此這一市場仍被外資在華企業(ye) 所控製。因此,我國的船舶塗料企業(ye) 要想分到這塊大餅還有很長一段路要走。

三、船舶塗料企業(ye) 調查

從(cong) 上述文章中可知,全球頂級的船舶塗料企業(ye) 已經完成在中國建廠及初期發展階段,簡單介紹一下全球十大船舶塗料廠商,分別是:英國IP公司(國際油漆)、關(guan) 西塗料、比利時Sigma公司、丹麥Hempel公司、日本船舶塗料、英國ICI公司、挪威Jotun公司、荷蘭(lan) 阿克蘇·諾貝爾公司,這十大塗料企業(ye) 占據著我國船舶塗料市場的大部分市場份額,也掌握著船舶塗料的核心技術。

挪威的佐敦集團作為(wei) 生產(chan) 船舶塗料的老牌企業(ye) ,早在80年代進入中國,2005年更是與(yu) 中遠國際控股強強聯手成立中遠佐敦,主要經營船舶漆業(ye) 務,據資料顯示,中遠佐敦塗料公司2015年淨利潤高達2.15億(yi) 港元,同比大幅上升66%。公司全年船舶塗料銷售總量達到8343.6萬(wan) 升(約合11.26萬(wan) 噸),同比增長31%,其中新造船塗料銷售量為(wei) 6289.04萬(wan) 升,同比上升31%;維修保養(yang) 塗料銷售量為(wei) 2054.56萬(wan) 升,同比增加28%。

2004年由於(yu) 業(ye) 務的發展,佐敦集團在張家港建立起佐敦塗料(張家港)有限公司。目前在中國擁有兩(liang) 家工廠,一家是位於(yu) 廣州的中遠佐敦船舶塗料(廣州)有限公司,另一家是佐敦獨資的、位於(yu) 張家港市的佐敦塗料(張家港)有限公司。

日本關(guan) 西塗料在中國擁有多家合資公司,此外還擁有獨資子公司。1992年1月,合資成立中遠關(guan) 西塗料化工(天津)有限公司;1994年3月,合資成立沈陽關(guan) 西塗料有限公司;1994年12月合資成立天津燈塔關(guan) 西塗料化工有限公司;1995年2月,合資成立重慶關(guan) 西塗料有限公司;1995年2月,合資成立湖南湘江關(guan) 西塗料有限公司;2010年4月,關(guan) 西塗料(沈陽)有限公司合並決(jue) 算子公司化;2010年9月,成立關(guan) 西塗料(中國)投資有限公司。

關(guan) 西塗料還擁有天津永富關(guan) 西塗料化工有限公司、廣州關(guan) 西塗料有限公司、蘇州關(guan) 西塗料有限公司、重慶阿麗(li) 斯科關(guan) 西塗料有限公司、上海關(guan) 西塗料化工有限公司、關(guan) 西塗料貿易(上海)有限公司、鄱陽關(guan) 西塗料化工有限公司、肇慶關(guan) 西聖聯粉末塗料科技有限公司等合資公司或獨資子公司。

2005年,關(guan) 西塗料與(yu) 中遠國際控股成立中遠關(guan) 西塗料化工有限公司。2011年關(guan) 西塗料在中國重慶長壽建立亞(ya) 洲最大的防腐塗料生產(chan) 與(yu) 研發基地,並首次將世界領先的防腐塗料技術同步帶入中國。根據2015年的財報顯示,關(guan) 西塗料銷售額達到3700億(yi) 日元,同比增長6%,淨利潤將達250億(yi) 日元,創曆史新高,同比增長22%。

四、船舶塗料產(chan) 品發展方向

船底漆是整個(ge) 船舶塗料漆種中最重要的一個(ge) 品種,由於(yu) 鋼材在海水中的自然腐蝕量為(wei) 0.1mm/年,加在船底外部附著。繁殖的海洋動植物引起的航行速度降低,造成燃料費、清除費的增加,所以要求船底部要具有優(you) 異的耐海水性,優(you) 異的防汙塗料體(ti) 係。

防汙漆是由漆膜中的氧化亞(ya) 銅等防汙劑在一定時間內(nei) 緩慢地熔在海水裏,從(cong) 而防止生物的附著。其技術關(guan) 鍵應是防汙劑的選擇、防汙劑溶出速度的件製等。目前普遍使用的分為(wei) 不溶解型及拋光型(溶解型)。近年來,隨著人類對環境保護意識的逐漸增強,己開始研究和應用無錫防汙塗料。

由於(yu) 幹濕交替作用引起的腐蝕、波浪衝(chong) 擊引起的損壞及紫外線照射引起的老化。水線、外弦、甲板部位的塗膜應具有良好的耐海水腐蝕性,優(you) 異的物理機械性能、耐磨、耐衝(chong) 擊及優(you) 異的財候性。

而綜合整個(ge) 船舶塗料的產(chan) 品發展都在向不需要嚴(yan) 格的表麵處理,這樣在以後船舶進行修補時更加方便,而以船舶塗料的特殊性修補、維護頻繁的特點來說,不需要嚴(yan) 格的基麵處理是必須的。

其次,每艘船的塗料用量都是在增長中,有利於(yu) 防止承載物泄露汙染環境,對安全和衛生也是有很大的幫助的。總體(ti) 而言船舶塗料在向多層次、多元化發展。

五、船舶塗料行業(ye) 發展的幾大趨勢

上述已論,船舶塗料行業(ye) 仍然處於(yu) 高速發展,但由於(yu) 船舶塗料是門檻較高的領域,通過競爭(zheng) 和發展,有利於(yu) 提高進入的門檻,規範市場,優(you) 化資源。

而船舶塗料行業(ye) 現在急需對塗裝施工加強管理,確保塗料塗裝後的可靠性。而在開放的市場經濟環境中,所有企業(ye) 麵臨(lin) 激烈的市場競爭(zheng) ,所有的競爭(zheng) 歸根到底是人才的競爭(zheng) 和管理水平的競爭(zheng) 。但目前塗裝技術服務和管理人才素質更加不適應競爭(zheng) 的要求,長期的計劃經濟模式導致塗料和塗裝分割。改革開發以來,防腐塗裝公司主要由天津、江蘇、河南等地的民營企業(ye) 為(wei) 主,盡管十多年來他們(men) 的施工管理水平和人員素質有了長足的進步,但是缺乏係統的培訓,難以保證高端市場的需求。我國船舶和重防腐工業(ye) 的發展需要大批高素質的項目經理,技術代表和符合技能要求的施工人員。

其次船舶塗料業(ye) 中修補漆也占據著相當大的市場份額,因此規範修補塗裝工序也是在船舶塗料發展中必不可少的。

目前我國船舶塗裝技術與(yu) 國外相比仍存在較大差距,突出反映在塗裝周期長、效率低、成本高等方麵。其主要原因有以下幾個(ge) :船舶塗裝生產(chan) 設計深度不夠,殼舾塗一體(ti) 化的概念不強;船舶塗裝技術裝備的機械化、自動化程度不高,致使除鏽、塗裝標準偏高,執行的問題比較嚴(yan) 重;預處理質量和車間底漆性能有待改進;船舶生產(chan) 管理急需加強,由於(yu) 其他工種施工造成塗膜損壞而進行多次塗裝的問題十分嚴(yan) 重。

早在2013年13月,由交通部、財政部、發改委、工信部等四部委下發的《老舊運輸船舶和單殼油輪提前報廢更新實施方案》政策,其實施期限將延長至2017年12月31日。這意味著,航企加快老舊船退役步伐,訂造一批節能高效的新船型,這對於(yu) 船舶塗料的發展無疑是大大的好。

結語:目前,國內(nei) 船舶塗料的市場大部分還被外企所掌控,如佐敦塗料、國際塗料、關(guan) 西塗料、PPG塗料等大型跨國企業(ye) ;而本土企業(ye) 僅(jin) 占據了較小的份額,如上海華誼精化、湘江塗料、江蘇金陵等本土知名塗企。但從(cong) 總體(ti) 而言,本土船舶塗料企業(ye) 的崛起,需要的是更多時間積累。

文章來源:

責任編輯:

特別聲明:文章版權歸原作者所有。本文轉載僅(jin) 出於(yu) 傳(chuan) 播信息需要,並不意味著代表本平台觀點或證實其內(nei) 容的真實性;文中圖片僅(jin) 供個(ge) 人學習(xi) 之用,著作權歸圖片權利人所有。任何組織和個(ge) 人從(cong) 本平台轉載使用或用於(yu) 任何商業(ye) 用途,須保留本平台注明的“來源”,並自負版權等法律責任;作者如果不希望文章或圖片被轉載,請與(yu) 我們(men) 接洽,我們(men) 會(hui) 第一時間進行處理。