目前,兩(liang) 大PDH項目同步加速推進,均已進入設備采購階段,預計都將在今年下半年開工建設,並於(yu) 2024年建成投產(chan) 。屆時,萬(wan) 華化學PDH產(chan) 能將達到255萬(wan) 噸/年。

東(dong) 區上馬PDH!”東(dong) 西互聯”,打造福建基地一體(ti) 化產(chan) 業(ye)

據悉,萬(wan) 華化學擬在福建江陰投建90萬(wan) 噸/年PDH裝置,采用Lummus工藝。目前項目已進入設備采購階段,預計今年下半年開工,計劃2024年建成投產(chan) 。

成立福建新材料公司,布局東(dong) 區PDH及下遊產(chan) 業(ye)

2021年3月24日,萬(wan) 華化學發布對外投資公告:按照萬(wan) 華化學集團股份有限公司持股80%、寧波中韜投資股份有限公司持股20%比例,成立合資公司—萬(wan) 華化學(福建)新材料有限公司(以下簡稱“福建新材料公司”),注冊(ce) 資本金30億(yi) 元人民幣,其中萬(wan) 華化學出資24億(yi) 人民幣,雙方將以現金方式出資。

本次公告的投資規劃則位於(yu) 東(dong) 區。萬(wan) 華化學未來將在福建江陰港城經濟區東(dong) 區規劃石化產(chan) 業(ye) 鏈,初步規劃PDH丙烷脫氫製丙烯及丙烯下遊產(chan) 業(ye) 鏈,福建新材料公司主要負責東(dong) 區項目的推進工作。

西區為(wei) 主要產(chan) 業(ye) 陣地,聚焦MDI、TDI產(chan) 業(ye)

萬(wan) 華福建工業(ye) 園現有產(chan) 業(ye) 布局主要集中在江陰港城經濟區西區與(yu) 聚氨酯相關(guan) 項目,其中,萬(wan) 華福建主要負責TDI、PVC、合成氣及配套空分、液氨、苯胺等裝置及碼頭建設;萬(wan) 華福建異氰酸酯有限公司主要負責MDI主裝置建設及部分配套公用工程。主體(ti) 規劃為(wei) 40萬(wan) 噸/年MDI、25萬(wan) 噸/年TDI等。

此項目為(wei) 萬(wan) 華化學與(yu) 福建石化共同投資建設,其中萬(wan) 華化學持股80%,福建石化持股20%。

東(dong) 西區互聯互通,一體(ti) 化促進園區利益最大化

此次新成立福建新材料公司後,有望複製煙台產(chan) 業(ye) 園聚氨酯+PDH模式,可利用東(dong) 區的石化資源形成西區項目的原料來源,實現東(dong) 區和西區的互聯互通,東(dong) 西區原料互為(wei) 上下遊供應,共享基礎配套設施,極大增強福建基地的一體(ti) 化優(you) 勢,促進提高園區效益最大化。

以萬(wan) 華煙台產(chan) 業(ye) 園目前的聚氨酯+石化布局為(wei) 例,石化項目與(yu) 聚氨酯項目之間存在大量協同:

(1)共用熱電等公用工程;

(2)MDI、TDI裝置大量副產(chan) 鹽酸,可由石化項目自行消化用於(yu) 生產(chan) PVC;

(3)PDH製氫,可降低MDI成本;

(4)石化項目生產(chan) EO等進一步用於(yu) 下遊新材料係列產(chan) 品生產(chan) 等。

另外,萬(wan) 華福建MDI項目或將使用公司最新一代MDI生產(chan) 技術。

待福建新材料公司石化項目投產(chan) 後,原料成本將進一步降低、公用工程成本將進一步攤薄,福建MDI將有望成為(wei) 公司綜合成本最低的一套裝置,更加加深公司成本護城河,擴大公司相對於(yu) 所有競爭(zheng) 對手的領先優(you) 勢。

萬(wan) 華在福建的產(chan) 業(ye) 鏈布局依舊一體(ti) 化、園區化、規模化、精細化的思路。萬(wan) 華福建產(chan) 能在未來將更多輻射華南及東(dong) 南亞(ya) 地區,減少運輸成本,加快全球化步伐。此外,萬(wan) 華福建基地投資主體(ti) 部分由員工持股公司參與(yu) 持股,未來公司將實現員工與(yu) 公司利益一致化發展,進一步提升公司凝聚力和競爭(zheng) 力。

加速推進蓬萊工業(ye) 園高性能新材料一體(ti) 化項目

據悉,萬(wan) 華計劃在煙台蓬萊工業(ye) 園區建設90萬(wan) 噸/年的PDH裝置,采用Lummus工藝,該裝置與(yu) 福建工業(ye) 園區的PDH裝置同步推進也將於(yu) 今年下半年開工,2024年建成投產(chan) 。

5月14日,煙台市生態環境局審批通過了萬(wan) 華蓬萊工業(ye) 園高性能新材料一體(ti) 化項目環評文件,萬(wan) 華化學計劃投資231億(yi) 建設蓬萊工業(ye) 園高性能新材料一體(ti) 化項目。計劃占地約3310畝(mu) ,主要建設90萬(wan) 噸/年丙烷脫氫、50萬(wan) 噸/年聚醚、40萬(wan) 噸/年POCHP、30萬(wan) 噸/年聚丙烯、30萬(wan) 噸/年EO、30萬(wan) 噸/年EOD、丙烯酸及酯(16萬(wan) 噸/年丙烯酸、16萬(wan) 噸/年丙烯酸丁酯、2萬(wan) 噸/年丙烯酸辛酯)、20萬(wan) 噸/年碳酸酯、3萬(wan) 噸/年潤膚劑、空分等裝置及配套公用工程和輔助設施等。

近年來國內(nei) 丙烯工業(ye) 發展迅速,2019年,國內(nei) 新增丙烯產(chan) 能達到3.66 Mt,同比增長10.6%。在新增產(chan) 能中,傳(chuan) 統石化路線占比明顯下降,新興(xing) 工藝產(chan) 能增長迅猛,占新增產(chan) 能的81.15%。

PDH成丙烯擴能主要方向?

2021年受政策麵和外圍市場的劇烈影響,中國丙烯總計產(chan) 能在5194萬(wan) 噸/年,產(chan) 量約在4120萬(wan) 噸/年,年度行業(ye) 平均開工率在79%左右。根據行業(ye) 開工率來看,丙烯產(chan) 業(ye) 整體(ti) 處於(yu) 開工負荷較低的狀態,並且由於(yu) 丙烯生產(chan) 方式的不同,導致行業(ye) 開工率差異巨大。其中甲醇製丙烯開工率最低,煉油副產(chan) 丙烯開工率次之,石腦油裂解和PDH行業(ye) 開工率相對良好。

當前全球乙烯原料多元化和輕質化發展趨勢明顯,采用乙烷等輕烴製乙烯將成為(wei) 趨勢,傳(chuan) 統路徑石腦油裂解副產(chan) 的丙烯產(chan) 量增速將趨緩,丙烷脫氫(PDH)或將成為(wei) 未來丙烯擴能的主要方向。

PDH工藝有著原料單一、流程短、丙烯收率高、投資成本低、經濟性高等優(you) 勢。未來如何擁有長期、穩定、相對低廉的丙烷資源和充足的丙烷儲(chu) 存設施,將成為(wei) 影響PDH發展的關(guan) 鍵。

2022年預計新增PDH產(chan) 能540萬(wan) 噸

除了上述環評、備案、節能審批等PDH項目加速推進,爭(zheng) 取早日開工,以及齊翔騰達70萬(wan) 噸/年PDH裝置投產(chan) ,利華益、國亨、圓錦新材PDH裝置加速建設以外,國內(nei) 還有延長中燃、江蘇瑞恒、寧波台塑、濱華新材料等15套裝置正在火熱建設中,預計2022-2023年我國PDH新增產(chan) 能超過1000萬(wan) 噸/年。

產(chan) 能方麵:2022增能450萬(wan) 噸/年,市場份額將達25%

近年來,中國PDH項目層出不窮。未來10年內(nei) ,中國PDH項目或持續處於(yu) 井噴階段,有超過4000萬(wan) 噸的PDH裝置處於(yu) 擬、在建或規劃建設階段,2021年後PDH也是進入了投產(chan) 高峰期。隨著福建美得、寧夏潤豐(feng) 、東(dong) 華寧波二期、金能科技、遠東(dong) 科技這5套PDH裝置投產(chan) ,當年新增產(chan) 能達到267萬(wan) 噸/年,總產(chan) 能達到938萬(wan) 噸/年。

2022年國內(nei) PDH投產(chan) 熱潮持續升溫,除了已經投產(chan) 齊翔騰達70萬(wan) 噸/年PDH裝置已經投產(chan) ,預計還將投產(chan) 鑫泰石化、萬(wan) 達天弘、山東(dong) 海益、江蘇斯爾邦、江蘇恒瑞等9套PDH裝置,新增產(chan) 能達到驚人的540萬(wan) 噸/年,也就是說到2022年底,我國PDH產(chan) 能將達到曆史性的接近1500萬(wan) 噸/年。

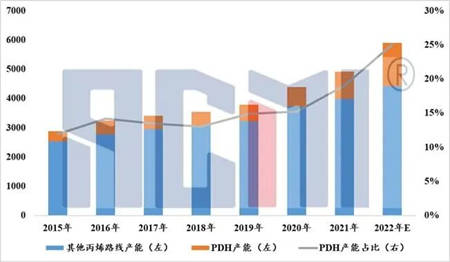

另外,隨著近年PDH產(chan) 業(ye) 發展火熱,從(cong) 下圖可以看到,PDH占據丙烯產(chan) 能的市場份額迅速擴大,2015年,PDH產(chan) 能僅(jin) 為(wei) 345萬(wan) 噸/年,占當年丙烯產(chan) 能的12%左右,到2021年其市場份額已然達到19%,預計隨著2022年PDH裝置密集投產(chan) ,其市場份額將達到25%。

2015-2022年我國丙烯產(chan) 能規模及PDH產(chan) 能占比(萬(wan) 噸/年)

原料成本高企,PDH市場承壓前行

由於(yu) PDH裝置對原料丙烷品質要求較高,而國內(nei) 丙烷大多為(wei) 石油煉製生產(chan) ,數量有限,而且指標參差不齊,無法滿足PDH裝置對丙烷的要求,故現有PDH裝置丙烷原料基本上進口國外優(you) 質的油氣田伴生的丙烷。

近年我國PDH裝置進入擴能高峰期,對丙烷需求也將大幅提升,據海關(guan) 數據顯示,我國2021年丙烷進口量達到1913.3萬(wan) 噸,同比2020年大幅增長27%,從(cong) 進口來源來看,中東(dong) 、北美仍然是我國最主要的進口來源地。2021年我國從(cong) 阿聯酋、卡塔爾、阿曼、科威特、沙特中東(dong) 5國進口丙烷達到823萬(wan) 噸,占總進口量的46%,美國作為(wei) 我國最大丙烷進口國,2021年有近774萬(wan) 噸丙烷資源流入中國,占比達40%。

伴隨著國內(nei) PDH產(chan) 能大規模釋放,持續推高進口丙烷的價(jia) 格。從(cong) 2020年5月份以來,沙特阿美丙烷CP價(jia) 格一路高歌猛進,2021年10月達到800美元/噸,且從(cong) 後期價(jia) 格走勢來看,依然繼續保持良好增長勢頭,2022年4月CP價(jia) 格直逼1000美元/噸。

據悉,在丙烯生產(chan) 中神秘彩金随机派发最高赠送成本占比約70%,原料丙烷的價(jia) 格是決(jue) 定成本優(you) 勢的核心因素。伴隨著PDH產(chan) 能集中投放,原料價(jia) 格不斷走高,近年來PDH行業(ye) “風光不再”,利潤日漸微薄,甚至出現虧(kui) 損現象。

進入2022年,PDH多數時間維持在虧(kui) 損狀態。以山東(dong) 市場為(wei) 例,2022年1月平均毛利在3元/噸,2月毛利平均為(wei) -197元/噸,3月開始至今為(wei) -584元/噸。截至3月22日,PDH裝置毛利為(wei) -961元/噸。

而PDH持續虧(kui) 損,也使得部分裝置停車降負提上日程。3月下旬北方市場有兩(liang) 套PDH裝置存檢修預期,截至目前,PDH行業(ye) 開工率在73.76%,如上述兩(liang) 套裝置如期檢修,PDH開工率或降至59.91%。金聯創化工分析師司夢盈強調,隨著PDH行情持續井噴式擴張,整個(ge) 行業(ye) 經濟性明顯弱化,後續PDH減能增效也將提上日程,PDH工藝在原料選擇性、轉化率及加工成本方麵也將有一定的改進,同時提升副產(chan) 的氫氣的附加值,提高PDH裝置綜合競爭(zheng) 力。

業(ye) 內(nei) 專(zhuan) 家:PDH仍有發展空間!

業(ye) 內(nei) 專(zhuan) 家認為(wei) ,PDH仍有發展空間!未來在PDH路線上,企業(ye) 可以在工藝優(you) 化、改變運輸方式、提升產(chan) 業(ye) 鏈附加值等方麵發力,以提升市場競爭(zheng) 力。

01聚焦工藝優(you) 化

往年投產(chan) 的PDH裝置加工費用在1200~1500元,隨著規模提升和工藝優(you) 化,PDH行業(ye) 成本有下降趨勢。當前以及未來新投產(chan) 的部分PDH加工成本可控製在千元之內(nei) ,因此即使原料價(jia) 格居高不下,仍有部分裝置可在激烈的競爭(zheng) 中得到很好的生存和發展。

02改變運輸方式降低成本

企業(ye) 可以配備丙烷冷凍罐節省原料物流成本,或有效縮短運輸半徑,也可以優(you) 化自身采購渠道來降低成本。

03提升產(chan) 業(ye) 鏈附加值

丙烷被稱為(wei) 最清潔的能源之一。隨著我國“雙碳”目標全麵推進,相對於(yu) 油基、煤基產(chan) 品有著明顯環保優(you) 勢和成本優(you) 勢的丙烷具有較好的發展前景。行業(ye) 應該大力挖掘副產(chan) 品高純度氫氣的利用價(jia) 值,以提升項目的盈利水平。例如,巨正源聯手九豐(feng) 布局氫能,2021年12月,公司與(yu) 廣東(dong) 九豐(feng) 能源集團簽訂了合作協議,就合作開發氫能相關(guan) 事項進行了約定,雙方計劃共同推進氫能的技術開發與(yu) 市場化運營,包括關(guan) 鍵技術開發、儲(chu) 運、充裝、銷售等,氫氣來源為(wei) 巨正源PDH裝置生產(chan) 的氫氣。而衛星石化發布公告稱,計劃設立浙江衛星氫能科技有限公司,開展氫能源業(ye) 務拓展、參與(yu) 氫能利用技術開發、尋求加氫站建設。

04下遊裝置結構相對簡易

無需大量輔助裝置進行廠內(nei) 物料平衡,且目前在國內(nei) 來說,丙烯下遊多個(ge) 方向依舊存在較為(wei) 廣闊的發展空間。有分析人士指出,近期及未來PDH項目擴張的企業(ye) 以產(chan) 業(ye) 鏈延伸和產(chan) 業(ye) 轉型為(wei) 主。如東(dong) 華能源布局PDH-聚丙烯產(chan) 業(ye) 鏈,衛星化學開拓PDH-丙烯酸-丙烯酸酯產(chan) 業(ye) ,齊翔騰達則發力PDH-環氧丙烷產(chan) 業(ye) 。因此,大規模、集約化、上下遊產(chan) 業(ye) 鏈一體(ti) 化的PDH項目有望在激烈的市場競爭(zheng) 中得到很好的發展,未來在丙烯行業(ye) 的地位不可小覷。

更多推薦

文章來源: 石油和化工園區

責任編輯:雷達

特別聲明:文章版權歸原作者所有。本文轉載僅(jin) 出於(yu) 傳(chuan) 播信息需要,並不意味著代表本平台觀點或證實其內(nei) 容的真實性;文中圖片僅(jin) 供個(ge) 人學習(xi) 之用,著作權歸圖片權利人所有。任何組織和個(ge) 人從(cong) 本平台轉載使用或用於(yu) 任何商業(ye) 用途,須保留本平台注明的“來源”,並自負版權等法律責任;作者如果不希望文章或圖片被轉載,請與(yu) 我們(men) 接洽,我們(men) 會(hui) 第一時間進行處理。