盡管今年新船訂單量大幅下滑,但今年新造船投資金額與(yu) 去年幾乎持平,創紀錄的LNG船和集裝箱船訂單拉升了整體(ti) 船價(jia) 水平,而這一成績的背後離不開中國的貢獻,中國船東(dong) 成為(wei) 今年新造船市場上的最大“金主”,而中國船廠則是最大贏家。

克拉克森在近日發布的最新報告中稱,截至目前,今年新造船投資總額約為(wei) 856億(yi) 美元,同比降幅僅(jin) 為(wei) 2%。作為(wei) 對比,克拉克森在10月初的數據顯示,今年前9個(ge) 月新船訂單量為(wei) 3034萬(wan) CGT,比去年同期下降約32%。

報告指出,今年的新造船投資主要集中在LNG船和集裝箱船領域,其中LNG船新船訂單總投資達到了創紀錄的274億(yi) 美元,占新造船投資總額的32%,這一數字相比2021年大增76%;同時,集裝箱船新船訂單總投資達246億(yi) 美元,占比29%;再其次是海工船,大部分為(wei) 風電相關(guan) 船舶,總投資103億(yi) 美元,占比12%。

值得一提的是,今年汽車運輸船新船訂單總投資高達41億(yi) 美元,創下了2007年以來的最高水平,在新造船投資總額中占比5%。

數據顯示,亞(ya) 洲船東(dong) 成為(wei) 今年新造船市場的投資主力,共花費312億(yi) 美元訂造新船,占投資總額的36%;歐洲船東(dong) 投資303億(yi) 美元,占比35%。按國家劃分,中國船東(dong) 投資額排名第一,共計122億(yi) 美元(占比14%);其次是日本船東(dong) 90億(yi) 美元(占比11%),意大利船東(dong) 65億(yi) 美元(占比8%),希臘船東(dong) 64億(yi) 美元(7%)。

從(cong) 船廠接單情況來看,中國船廠是今年新造船市場的最大贏家,共計獲得383億(yi) 美元的新船訂單(524艘1327萬(wan) CGT),按投資金額計算占比45%,其中32%的訂單金額來自國內(nei) 船東(dong) 。排名第二的韓國船企共計獲得350億(yi) 美元新船訂單(239艘1322萬(wan) CGT),占比41%。

克拉克森分析稱,新造船投資總額高企來自於(yu) 多種因素,一方麵由於(yu) 船廠成本壓力和船位供應枯竭,新造船價(jia) 格持續上升,克拉克森新造船價(jia) 格指數(Newbuilding Price Index)今年以來已經增長5%至162點,而2022年的平均水平又比2021年平均高出13%。另一方麵,船東(dong) 訂造的船型多為(wei) 高附加值船舶,LNG船和集裝箱船占今年新船訂單的44%。同時,船東(dong) 投資替代燃料和節能技術也促進了船價(jia) 上升,今年訂造的新船62%(按CGT計算)具備替代燃料能力,高於(yu) 2021年的34%。至少22%的新船訂單將配備一種及以上的節能技術。

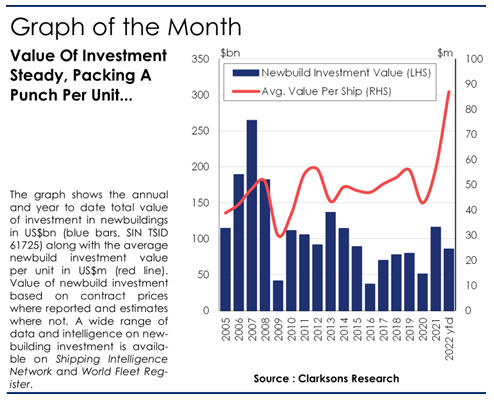

此外,雖然投資總額與(yu) 2021年同期基本持平,但每艘船平均價(jia) 格繼續大幅增加。2020年,每艘新造船平均價(jia) 格為(wei) 4280萬(wan) 美元,2021年增長32%自5650萬(wan) 美元;而截止今年10月初平均造價(jia) 已經達到了創紀錄的8700萬(wan) 美元,對比2021年增長54%,更比2010年代平均水平高出76%。

克拉克森解釋稱,這在一定程度上反映出新船訂單船型組合的變化,今年共計有131艘LNG船新船訂單,占今年訂單量的13%,高於(yu) 2021年的4%,而今年每艘LNG船平均價(jia) 格高達2.1億(yi) 美元;相比之下,成本較低的油船訂單僅(jin) 占今年訂單量的9%,低於(yu) 2021年的15%,今年每艘油船平均價(jia) 格也僅(jin) 為(wei) 3600萬(wan) 美元。

文章來源:國際船舶網

責任編輯:餘(yu) 凱旋

特別聲明:文章版權歸原作者所有。本文轉載僅(jin) 出於(yu) 傳(chuan) 播信息需要,並不意味著代表本平台觀點或證實其內(nei) 容的真實性;文中圖片僅(jin) 供個(ge) 人學習(xi) 之用,著作權歸圖片權利人所有。任何組織和個(ge) 人從(cong) 本平台轉載使用或用於(yu) 任何商業(ye) 用途,須保留本平台注明的“來源”,並自負版權等法律責任;作者如果不希望文章或圖片被轉載,請與(yu) 我們(men) 接洽,我們(men) 會(hui) 第一時間進行處理。