高光低穀,世事無常。

素有“防水茅”之稱的東(dong) 方雨虹,此時應感同身受。最新三季報營利雙滑、股價(jia) 縮水,頹勢盡顯。以至早已隱退幕後的李衛國回國“救援”。

01

淨利承壓 應收款項新高

現金流、賬麵貨幣資金減少

“現在回來是有那麽(me) 一點悲壯的”、“利潤下滑爭(zheng) 取控製在25%以內(nei) ”、“李董把自己lexus的車都賣了,司機辭了,2個(ge) 秘書(shu) 變成了1個(ge) 秘書(shu) ,今天天津過來還是坐的二等座。”

近日,一份調研紀要刷屏。詳實的數據和細膩的語言,將東(dong) 方雨虹、李衛國推上風口,也讓紀要真實性變得撲朔迷離。

一石千層浪,“常德首富回國救火”成為(wei) 熱議。最終,東(dong) 方雨虹證券部人士澄清,“是虛假信息”,但確認了李衛國回國消息。

的確,最近李衛國頻頻露麵,頗顯高調。

11月17日,出席2022遼寧國際投資貿易洽談會(hui) 。11月14日,出席東(dong) 方雨虹與(yu) 浙江交工集團股份有限公司養(yang) 護分公司戰略合作簽約儀(yi) 式。

1月23日,東(dong) 方雨虹公告稱,李衛國於(yu) 2022年8月24日至11月23日累計增持公司股份1880050股,增持均價(jia) 26.81元/股。

作為(wei) 企業(ye) “主心骨”,李衛國上述動作可謂有裏有麵,堪稱一劑“強心針”。然能否讓東(dong) 方雨虹度過難關(guan) 、重新支棱起來,仍要打問號。

就在一個(ge) 月前,東(dong) 方雨虹剛剛發布最新業(ye) 績:第三季營收80.72億(yi) 元,同比下降4.51%;歸母淨利6.88億(yi) 元,同比下降39.65%,交出一份上市14年來首次單季雙降的成績單。

前三季也不算樂(le) 觀,營收233.79億(yi) 元,同比增長3.07%,歸屬於(yu) 上市公司股東(dong) 的淨利16.55億(yi) 元、扣除非經常性損益的淨利15.22億(yi) 元,同比分別下降38.20%、38.34%。

第三季毛利率23.81%,環比下降2.13%,同比下降約5.14%。前三季毛利率從(cong) 去年同期的30.62%滑至25.84%。

種種飄綠數據不乏寒意,盈利能力為(wei) 啥下滑這麽(me) 多?

三季度營業(ye) 成本173.38億(yi) 元,同比增長10.2%,高於(yu) 營收增速。期間費用36.47億(yi) 元,期間費用率15.6%,較上年升高1%。

即便如此業(ye) 績,成色仍值審視。2022年三季度末,公司應收賬款151.49億(yi) 元,同比增幅28.07%;其他應收款40.66億(yi) 元,同比基本持平,但較今年初大增362.91%,兩(liang) 者合計達到192.15億(yi) 元,為(wei) 曆史新高。

東(dong) 方雨虹表示,應收賬款增加主要由於(yu) 公司收入增加導致。

可從(cong) 增速看,應收款增速遠高於(yu) 營收增長。在房地產(chan) 寒冬當下,怎不讓市場擔憂。現金流壓力幾何?壞賬風險幾何?產(chan) 品話語權、市場影響力咋樣呢?

拉長維度,應有更深體(ti) 會(hui) 。以三季度末為(wei) 參照,2013年至2015年均在20億(yi) 元以內(nei) 。2016至2019年為(wei) 29.85億(yi) 元、44.27億(yi) 元、51.71億(yi) 元、65.60億(yi) 元,2020年、2021年三季度末增加17.30億(yi) 元、26.33億(yi) 元。

可見,應收賬款在持續增長,這是一個(ge) 積弊。今年前三季的爆發增長,隻是激化了矛盾。

追其原因,作為(wei) 防水業(ye) 龍頭,下遊房企接連爆雷,東(dong) 方雨虹不可避免受到影響。2021年末,東(dong) 方雨虹因“出票人未履約而將其轉應收賬款的票據”為(wei) 3.5億(yi) 元。

其中,來自華夏幸福的應收賬款7019萬(wan) 元,東(dong) 方雨虹預計無法回收,計提80%即5615萬(wan) 元的壞賬損失。

不過,當年來自恒大的3.53億(yi) 元應收賬款中,東(dong) 方雨虹隻計提了約5%即1876萬(wan) 元的壞賬損失。後續有無減值風險呢?

好在,2022年前三季應收票據11.92億(yi) 元,同比降幅41.26%。但應收款項融資16.99億(yi) 元,去年為(wei) 7.05億(yi) 元。仍維持高位。

拉長維度,2019-2021年分別將17.99億(yi) 元、21.57億(yi) 元和23.88億(yi) 元應收賬款保理和證券化,不再出現在應收賬款科目中。如將其加回,2021年東(dong) 方雨虹應收款的增速輕鬆超50%。

勿怪過分較真,今年第三季,企業(ye) 經營性現金流量淨額-9.8億(yi) 元,上年同期-27.9億(yi) 元,出現可喜有改善。然前三季經營現金流淨流出79.63億(yi) 元,較上年同期減少26.72%,經營現金流大幅流出。2020年、2021年同期分別為(wei) 淨流出9.08億(yi) 元、62.84億(yi) 元。

誠然,由於(yu) 下遊客戶以房地產(chan) 及其關(guan) 聯企業(ye) 為(wei) 主,東(dong) 方雨虹回款具有季節性,四季度是公司回款高峰期,前三季經營現金流為(wei) 負是常見現象,但同比下降26%還是折射了肉眼可見的現金流壓力。

今年9月底,公司賬麵貨幣資金42.51億(yi) 元,較年初減少74.16%,主因公司經營性支出及銀行還款增加。對應的短期債(zhai) 務為(wei) 71.94億(yi) 元,雖較年初減少74.16%,但償(chang) 債(zhai) 缺口在30億(yi) 元左右,財務壓力不可不察。

巴菲特曾言,現金就像氧氣。後疫情時代,現金流更是企業(ye) 穩健發展的“試金石”,尤其經營活動產(chan) 生的現金流,相比淨利潤更具含金量。隻有流動起來,才能產(chan) 生利益、推動發展。

行業(ye) 分析師於(yu) 盛梅表示,現金流、賬麵貨幣資金減少、應收款項高企、淨利下滑,東(dong) 方雨虹此前高增態勢在今年被打破,疊加下遊市場深度盤整、行業(ye) 紅利消逝,歸來後的李衛國擔子著實不輕。

02

漲價(jia) VS品控 擴產(chan) 邏輯冷思

1998年,李衛國創立東(dong) 方雨虹,主要從(cong) 事新型建築防水材料的研發、生產(chan) 、銷售及防水工程施工。2008年9月10日在深交所上市,主營業(ye) 務包括防水卷材、防水塗料和共識施工三板塊。

其中,防水卷材為(wei) 妥妥主力。今年前三季營收126.69億(yi) 元,占總營收比82.77%。

傲人體(ti) 量之外,單一集中依賴隱憂不可不察。比如原材價(jia) 格上漲煩惱。以瀝青為(wei) 例,據卓創資訊數據,國內(nei) 瀝青1-6月現貨市場成交均價(jia) 4002.99元/噸,同比上漲29.14%,高於(yu) 過去5年均價(jia) 的最高水平。好在6月中旬以來,隨著原油價(jia) 下調及瀝青裝置開工率走高,瀝青價(jia) 出現下滑但仍處高位。

當然,為(wei) 對衝(chong) 相應影響,東(dong) 方雨虹也有調價(jia) ,照3月、6月兩(liang) 次漲幅計,相關(guan) 產(chan) 品相較年初上漲26%-50%不等。隻是,看看上述第三季的雙降業(ye) 績,成效咋樣?

更尷尬的是,前腳產(chan) 品剛漲價(jia) ,後腳就出現質量問題。

2022年9月19日,北京市房山區市場監督管理局官網,近日抽查的 15 批次塗料膠粘劑產(chan) 品中有 6 批次不合格。其中,東(dong) 方雨虹生產(chan) 的J101 彩色全效型加固劑(牆地通用),抽檢不合格,遭北京市場監管局通報。

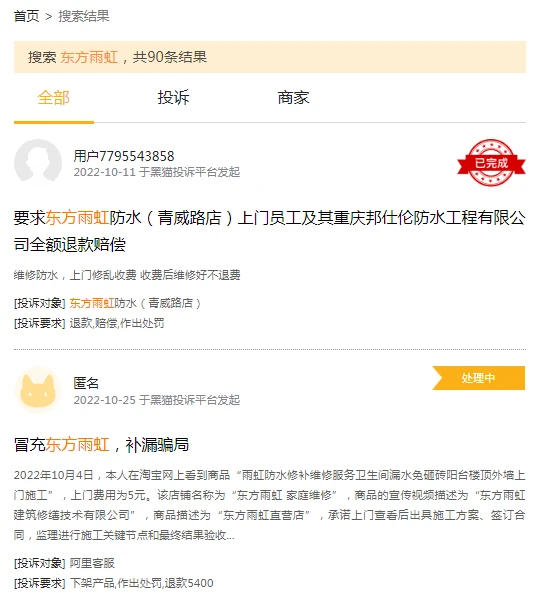

瀏覽黑貓投訴,截至2022年11月25日18時,“東(dong) 方雨虹”相關(guan) 投訴90條,涉及退費糾紛、冒牌商家、維修無效果、虛假宣傳(chuan) ,“三無”產(chan) 品等質疑。

顯然,提價(jia) 之外,東(dong) 方雨虹還有更重要工作要做,查漏補缺、夯實品控力刻不容緩。要知道,市場從(cong) 不缺選擇,防水業(ye) 務又是不能丟(diu) 失的陣地,尤其在時下寒冬,更要練好主營業(ye) 務基本功,穩住基本盤。

玩味的是,房地產(chan) 市場低迷,公司竟然仍在擴建。

據克而瑞數據,2022上半年,房地產(chan) 市場下行壓力仍大,居民房貸兩(liang) 度負增,重點30城累計成交麵積同比下降48%。

2021年4月,東(dong) 方雨虹曾完成高達80億(yi) 元的定向增發。定增預案顯示,募投項目合計有13個(ge) ,包括廣東(dong) 東(dong) 方雨虹建築材料有限公司花都生產(chan) 基地項目、年產(chan) 13.5萬(wan) 噸功能薄膜項目等12個(ge) 生產(chan) 項目。

截至2022年6月30日,東(dong) 方雨虹的對外投資建設生產(chan) 研發及總部基地項目達27個(ge) ,涉及中南區域總部、成渝區域總部項目、河南區域總部項目、貴州區域總部建設項目、湖北區域總部項目等。

誠然,戰略定力可敬、也有自身產(chan) 業(ye) 鏈考量。隻是看看當下高增的應收賬款、下滑的淨利、現金流、賬麵資金,是否有些過於(yu) 樂(le) 觀激進?要知道,高喊活下去的萬(wan) 科已喊出黑鐵時代,房市正在進入質量深耕、存量深耕,上述擴建一旦後續消化不利,衍生風險幾何?有無調整冷思呢?

03

股權質押、高管減持、企業(ye) 擔保

信心提振戰怎麽(me) 打?

種種疑問,考驗行業(ye) “首富”李衛國大智慧。

養(yang) 過豬、做過教師、公務員,1995年下海,1998年創立東(dong) 方雨虹,進而搭上房地產(chan) 東(dong) 風,在防水領域風生水起。作為(wei) 行業(ye) 傳(chuan) 奇神秘彩金天天送,李衛國可謂經曆豐(feng) 富,商業(ye) 能力、前瞻眼光不容置疑。

2008年,東(dong) 方雨虹成功上市,股票發行價(jia) 17.33元/股。2021年6月1日升至64.31元/股,總市值超1600億(yi) 元。按22.67%持股比例,李衛國個(ge) 人財富超360億(yi) 元。

不過,之後開始震蕩下行,截至2022年11月25日收盤價(jia) 32.5元,雖當日漲超6.4%,但相比曆史高點仍近腰斬,相比開年的52.38元,也累計縮水近四成。

2022新財富500富人榜榜單中,李衛國以299.8億(yi) 元財富位居第150位,為(wei) 防水業(ye) 身價(jia) 最高的人。2022年11月8日,《2022年胡潤百富榜》發布,李衛國以255億(yi) 元財富排名榜單第207位,再次躋身防水業(ye) 首富!

不過,對比去年身價(jia) 縮水也肉眼可見。從(cong) 此看,李衛國回歸,不止要找回“防水茅”榮耀,也是捍衛自身“首富”光環。

信心戰該怎麽(me) 打呢?

追其原因,除了差強人意的業(ye) 績,高管減持或非加分項。

今年以來,東(dong) 方雨虹多位高管實施了減持。6月20日-7月8日期間,東(dong) 方雨虹董事、總裁張誌萍,副總裁王文萍,副董事長許利民,董事、副總裁張穎、董事向錦明以及董事楊浩成6名高管合計減持1212萬(wan) 股,累計套現5.61億(yi) 元。

自然,這對市場信心是不小衝(chong) 擊,對企業(ye) 後續發展多少信心?資金鏈還穩麽(me) ?

7月6日,東(dong) 方雨虹在互動易回應稱,不存在公司與(yu) 股東(dong) 利益輸送的情況。至於(yu) 資金問題,東(dong) 方雨虹沒有回複。

不算多苛問。一邊是高管套現,一邊是股權質押融資。

10月24日,李衛國將所持東(dong) 方雨虹680萬(wan) 股補充質押給廣發證券股份有限公司,占其所持股份比1.19%,不過這筆質押在10月27日就到期。此外,10月25日李衛國還將207萬(wan) 股補充質押給中國國際金融有限公司。

截至10月27日,李衛國累計質押東(dong) 方雨虹超2.83億(yi) 股,占公司總股本的11.24%,占其所持公司股份的49.58%。

10月29日,據證券之星,李衛國向國泰君安證券合計質押50.0萬(wan) 股,占總股本0.02%。

李衛國還將所持另一上市公司,高能環境1.24億(yi) 股股票質押,股權質押率47.10%。

同時,東(dong) 方雨虹還提供擔保。11月18日其公告稱,將為(wei) 旗下4家子公司,及下遊經銷商,提供連帶責任擔保共6.65億(yi) 元。

疊加上文的經營現金流流出、賬麵貨幣資金大降、項目建設支出,東(dong) 方雨虹的資金鏈穩健度值得審視。對歸來的李衛國而言,可喜增持之外,如何增厚企業(ye) 現金流仍是一個(ge) 迫切任務。

當然,真正渡劫並非一蹴而就、也非一人之力可狂瀾。除了外部環境,更要內(nei) 部上下一體(ti) 、高效協同。

9月29日,裁判文書(shu) 網披露了一則刑事判決(jue) 書(shu) ,東(dong) 方雨虹一名銷售商卷入其中。

檢察機關(guan) 指控,2019年10月至2020年4月,在億(yi) 聯建設集團承建的工程中,徐某利用職務便利,向東(dong) 方雨虹品牌防水材料銷售商劉某提供信息,幫助請獲得向項目出售東(dong) 方雨虹牌防水材料機會(hui) ,徐某則獲得好處費,共計收取144,690元。

類似案件不止一起。2021年12月,江西省上饒市廣信區法院披露一起刑事判決(jue) 書(shu) ,被告之一為(wei) 上海東(dong) 方雨虹一名員工,其以明顯低於(yu) 市場價(jia) 的價(jia) 格私自出售東(dong) 方雨虹牌防水材料,構成職務侵占罪。

東(dong) 方雨虹官方公眾(zhong) 號曾表示,始終堅守公司一切權利運行在陽光下,主動接受員工、股東(dong) 、社會(hui) 監督。對任何腐敗舞弊行為(wei) 堅決(jue) 打擊,絕不姑息,做到零容忍。

04

“防水茅”反轉看點 李衛國大招

困點煩心事,確實不算少。好在,東(dong) 方雨虹、李衛國一路走來,不缺風雨曆練。

眾(zhong) 所周知,建築防水業(ye) 是個(ge) 苦生意,與(yu) 創業(ye) 初期的東(dong) 方雨虹而言尤甚。

李衛國曾這樣回憶:“有一次,我騎了6個(ge) 小時自行車,餓著肚子去跟客戶談生意。”以毛主席紀念堂防水工程為(wei) 例,李衛國帶領團隊耗時數月,前後提供6份方案,並無償(chang) 維修。

“我從(cong) 沒有想過會(hui) 失敗,我相信一定能拿下,因為(wei) 精誠所至,金石為(wei) 開。我是一個(ge) 非常自信的人,我認準的事情,不睡覺也要把它做下來。”正是靠著這股韌性、拚勁、闖力,讓企業(ye) 一路做大做強,完成龍頭逆襲奇跡。

2008年上市至今,其業(ye) 績連年增長,市值一度上漲近300倍,被市場譽為(wei) “防水茅”!據公開數據,2021年東(dong) 方雨虹防水市占率15%,位列第一。

同時,在建築建材領域,其與(yu) 燕山石化、萬(wan) 華化學合作建立聯合實驗室,加快新產(chan) 品、新技術轉化。

截至8月31日,東(dong) 方雨虹累計擁有有效專(zhuan) 利1354件,其中發明408件,實用新型813件,外觀設計133件,擁有海外有效專(zhuan) 利9件。其中,雨虹HWR101高耐水超柔防水塗料獲美國專(zhuan) 利商標局&印度專(zhuan) 利局頒發的兩(liang) 項發明專(zhuan) 利證書(shu) 。

為(wei) 減緩房市集中影響,東(dong) 方雨虹也在優(you) 化業(ye) 務結構:通過發展工業(ye) 建築、能源建設、軌道交通、民生工程等非房業(ye) 務,以期打開更多業(ye) 績成長性、發展穩健力。

以民建集團為(wei) 例,2022上半年營收32.55億(yi) 元,同比增長83%,其中防水塗料產(chan) 品線較上年同期增長50%,瓷磚膠產(chan) 品線較上年同期增長110%,美縫劑等其他品類的產(chan) 品線亦均實現翻倍增長。再如德愛威,建築塗料零售營收3.52億(yi) 元,同比增長47%。

再如與(yu) 央企國企合作降低風險。今年初東(dong) 方雨虹斥資20億(yi) 元,與(yu) 中建三局合資開設公司。10月28日出資12億(yi) 元與(yu) 福州產(chan) 投合資設立公司。

還有新期許。11月7日,東(dong) 方雨虹公告稱,擬2880萬(wan) 元收購興(xing) 發淩誌1980萬(wan) 元出資額,交易完成後,東(dong) 方雨虹將持有後者60%股權,借此向以有機矽密封膠為(wei) 代表的細分產(chan) 品領域橫向拓展,培育新業(ye) 務增長點。

行業(ye) 亦有喜訊。10月24日,住建部公告,《建築與(yu) 市政工程防水通用規範》正式落地,將於(yu) 2023年4月1日起實施,將促進行業(ye) 擴容以及加速行業(ye) 集中,利好具備品牌、品質優(you) 勢的龍頭企業(ye) 。

遙想2021年業(ye) 績發布會(hui) 上,李衛國提出“2022年營收400億(yi) 的企業(ye) 目標”。並認為(wei) 2021年東(dong) 方雨虹以爬坡上嶺的實幹氣魄直麵風浪,大膽破局,稇載而歸。2022年要“保持實幹韌勁、高揚信念風帆”。

看似山窮水盡,也有柳暗花明。顯然,東(dong) 方雨虹還有諸多看點。歸來的李衛國還憋著大招。能否打破頹態、力臂狂瀾呢?

文章來源:銠財研究院

責任編輯:陸虎

特別聲明:文章版權歸原作者所有。本文轉載僅(jin) 出於(yu) 傳(chuan) 播信息需要,並不意味著代表本平台觀點或證實其內(nei) 容的真實性;文中圖片僅(jin) 供個(ge) 人學習(xi) 之用,著作權歸圖片權利人所有。任何組織和個(ge) 人從(cong) 本平台轉載使用或用於(yu) 任何商業(ye) 用途,須保留本平台注明的“來源”,並自負版權等法律責任;作者如果不希望文章或圖片被轉載,請與(yu) 我們(men) 接洽,我們(men) 會(hui) 第一時間進行處理。