1月7日,國家稅務總局在其官網上發布了關(guan) 於(yu) 《國家稅務總局關(guan) 於(yu) 明確電池 塗料消費稅征收管理有關(guan) 事項的公告》的解讀,全文如下。

為(wei) 貫徹落實《財政部 國家稅務總局關(guan) 於(yu) 對電池 塗料征收消費稅的通知》(財稅〔2015〕16號)第二條規定,同時為(wei) 有效解決(jue) 現行電池、塗料消費稅政策執行中存在的主要問題,稅務總局製定發布了本公告。

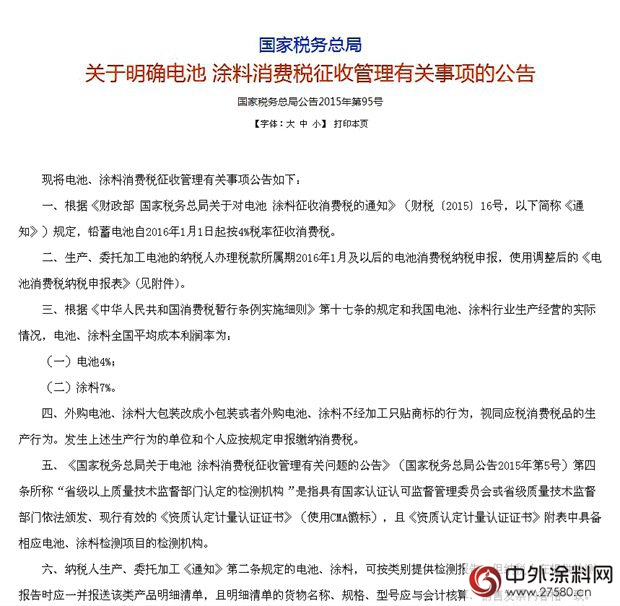

一是公告明確了鉛蓄電池自2016年1月1日起按4%稅率征收消費稅。

二是為(wei) 明確鉛蓄電池征收消費稅後有關(guan) 納稅申報事宜,公告規定自2016年1月(稅款所屬期)啟用新修訂的《電池消費稅納稅申報表》。

三是根據《中華人民共和國消費稅暫行條例實施細則》第十七條的規定,公告明確了電池、塗料全國平均成本利潤率分別為(wei) 4%和7%。

四是為(wei) 加強電池、塗料消費稅管理,公告明確電池、塗料大包裝改小包裝,外購電池、塗料貼標等行為(wei) 視為(wei) 應稅消費稅品的生產(chan) 加工行為(wei) ,發生此行為(wei) 的納稅人應當申報繳納消費稅。

五是為(wei) 統一電池、塗料消費稅政策執行口徑,公告明確電池、塗料的“省級以上質量技術監督部門認定的檢測機構”是指具有國家認證認可監督委員會(hui) 或省級質量技術監督部門依法頒發、現行有效的《資質認定計量認證證書(shu) 》(使用CMA徽標),且《資質認定計量認證證書(shu) 》附表中具備相應電池、塗料檢測項目的檢測機構。

六是為(wei) 減輕納稅人的負擔,公告明確享受免稅政策的電池、塗料產(chan) 品,可按類別提供檢測報告,但要求納稅人在提供檢測報告時應一並報送該類產(chan) 品明細清單,並且明細清單的貨物名稱、規格、型號應與(yu) 會(hui) 計核算、銷售發票內(nei) 容相符。

七是公告規定了執行時間為(wei) 2016年1月1日。

長風解讀:

稅總對電池消費稅的表達很清晰,利潤率4%,消費稅4%。國家對鉛蓄電池領域的去產(chan) 能意圖,很直接,很明顯,很堅決(jue) 。

但對塗料消費稅是否仍是4%,並未清晰表達。而且塗料7%的平均生產(chan) 利潤率,極易被誤解為(wei) 是塗料消費稅漲到了7%。

稅總此舉(ju) ,是一次試探,既是在故意傳(chuan) 遞不排除塗料消費稅未來漲到7%的可能,也是在為(wei) 塗料消費稅未來能漲到7%,留下一個(ge) 可供充當參照物的電池坐標。

塗料分析師羅傑卡爾表示,三五年內(nei) ,再不能轉型到低VOC、高附加值的隻生產(chan) 家具漆的企業(ye) ,日子就難過了。當然,增加家裝漆和工業(ye) 漆的占比、合並、控股,開辟國外市場等都是辦法。

責任編輯:雷達

(更多資訊請登錄:神秘彩金随机派发规则 www.dgfyfs.com)

文章來源:

責任編輯:

特別聲明:文章版權歸原作者所有。本文轉載僅(jin) 出於(yu) 傳(chuan) 播信息需要,並不意味著代表本平台觀點或證實其內(nei) 容的真實性;文中圖片僅(jin) 供個(ge) 人學習(xi) 之用,著作權歸圖片權利人所有。任何組織和個(ge) 人從(cong) 本平台轉載使用或用於(yu) 任何商業(ye) 用途,須保留本平台注明的“來源”,並自負版權等法律責任;作者如果不希望文章或圖片被轉載,請與(yu) 我們(men) 接洽,我們(men) 會(hui) 第一時間進行處理。