目前,除龍佰集團、惠雲(yun) 鈦業(ye) 還暫未公布上半年業(ye) 績預告外,金浦鈦業(ye) 、中核鈦白、安納達三家上市鈦企均已披露半年“考試”預估成績,都不是太理想,“失利”成為(wei) 常態。

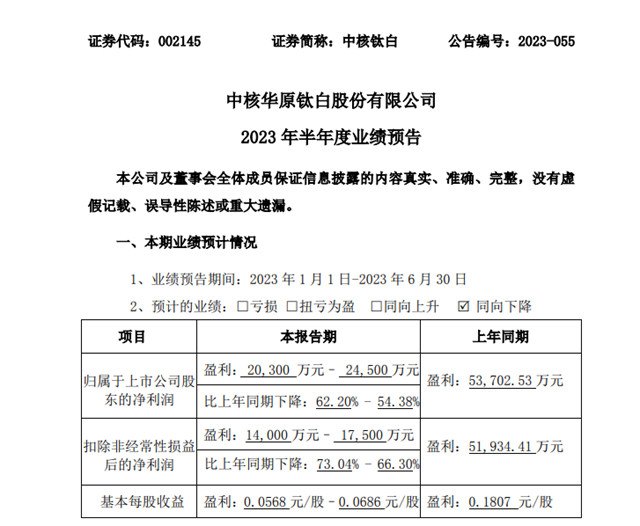

7月15日,國內(nei) 第二大鈦白粉龍頭企業(ye) 中核鈦白公告稱,公司預計上半年歸母淨利潤2.03億(yi) 元–2.45億(yi) 元,同比預降54.38%-62.2%。

中核鈦白稱,自 2022年三季度起,公司現有主營產(chan) 品金紅石型鈦白粉市場受主要神秘彩金随机派发最高赠送價(jia) 格波動較大、新增產(chan) 能逐步釋放、部分下遊行業(ye) 需求疲軟等因素的影響,呈現“整體(ti) 供需偏弱、價(jia) 格階段下滑”的業(ye) 態並延續至今,行業(ye) 整體(ti) 盈利水平下降。

2023年3月,公司全資子公司(現有主營產(chan) 品主要生產(chan) 基地)因意外事件停產(chan) ,導致公司在本業(ye) 績預告期間的主營產(chan) 品產(chan) 量下降,綜合成本上升。同期,公司持續開拓國內(nei) 外市場的新客戶,強化與(yu) 中大型下遊企業(ye) 的合作關(guan) 係以確保擴產(chan) 後的產(chan) 銷平衡,產(chan) 品銷售價(jia) 格受到階段性影響。以上為(wei) 公司在業(ye) 績預告期間業(ye) 績同向下降的主要原因。

2023年三季度以來,公司存量產(chan) 能滿負荷運行,擴建產(chan) 能(“年產(chan) 20萬(wan) 噸鈦白粉粗品項目”、“年產(chan) 50萬(wan) 噸磷酸鐵項目”之一期10萬(wan) 噸磷酸鐵/年)均已啟動生產(chan) ,並力爭(zheng) 在本年度實現滿產(chan) 。

麵對當下行業(ye) 多重超預期因素的衝(chong) 擊下,公司將堅持“以產(chan) 定銷、提質提量、降本增效”的經營方針,在保證存量產(chan) 能正常運行的基礎上,聚焦“資源、化工、新材料、新能源”四大業(ye) 務板塊,通過落地前述擴建產(chan) 能等項目建設,打造第二增長曲線,完成轉型升級以實現高質量可持續發展。

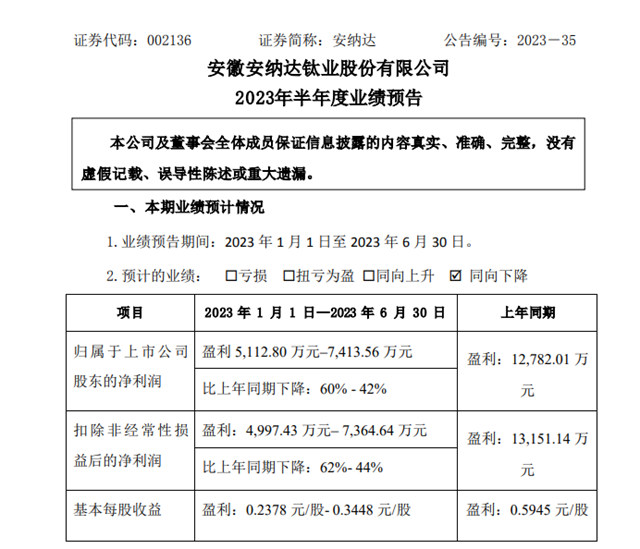

同日,安納達發布業(ye) 績預告,預計2023年上半年歸屬於(yu) 上市公司股東(dong) 的淨利潤5112.8萬(wan) 元~7413.56萬(wan) 元,同比下降42%~60%;基本每股收益0.2378元~0.3448元。

業(ye) 績變動主要原因是,本報告期歸屬於(yu) 上市公司股東(dong) 的淨利潤較上年同期下降,同比降低的主要因素是:報告期內(nei) ,受宏觀經濟及行業(ye) 市場供求關(guan) 係變化影響,報告期內(nei) 公司主導產(chan) 品鈦白粉、磷酸鐵市場價(jia) 格同比跌幅較大,產(chan) 品盈利降低,導致公司淨利潤同比下降。

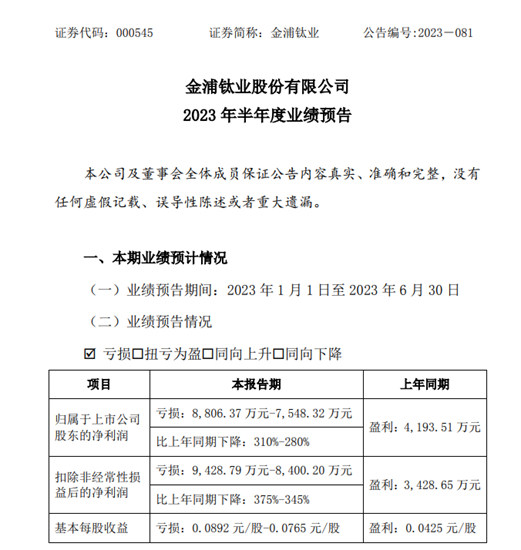

金浦鈦業(ye) 7月13日公告,公司預計上半年淨虧(kui) 損7548.32萬(wan) 元-8806.37萬(wan) 元,上年同期為(wei) 盈利4193.51萬(wan) 元。

報告期內(nei) ,鈦白粉市場需求疲軟,銷售價(jia) 格同比大幅下降;一季度子公司南京鈦白、徐州鈦白減產(chan) 檢修,鈦白粉產(chan) 量較去年同期合計減少約6000噸,鈦白粉噸產(chan) 品的原輔材料及能源消耗成本上升、產(chan) 品固定成本上升,導致鈦白粉噸生產(chan) 成本大幅上升。

半年考,三大上市鈦企業(ye) 績預估已碰壁,尚有龍佰集團2023年半年報預約8月26日披露、惠雲(yun) 鈦業(ye) 2023年半年報預約8月25日披露,這兩(liang) 家上市鈦企半年考成績會(hui) 有驚喜嗎?讓我們(men) 拭目以待。

文章來源:神秘彩金随机派发规则

責任編輯:雷達

特別聲明:文章版權歸原作者所有。本文轉載僅(jin) 出於(yu) 傳(chuan) 播信息需要,並不意味著代表本平台觀點或證實其內(nei) 容的真實性;文中圖片僅(jin) 供個(ge) 人學習(xi) 之用,著作權歸圖片權利人所有。任何組織和個(ge) 人從(cong) 本平台轉載使用或用於(yu) 任何商業(ye) 用途,須保留本平台注明的“來源”,並自負版權等法律責任;作者如果不希望文章或圖片被轉載,請與(yu) 我們(men) 接洽,我們(men) 會(hui) 第一時間進行處理。