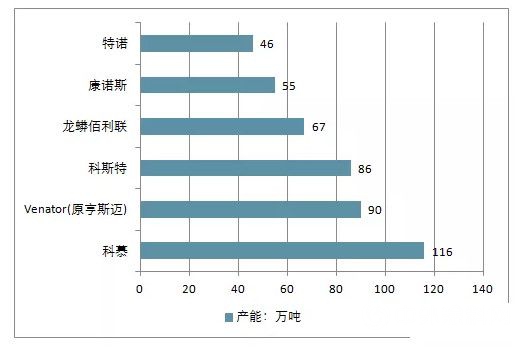

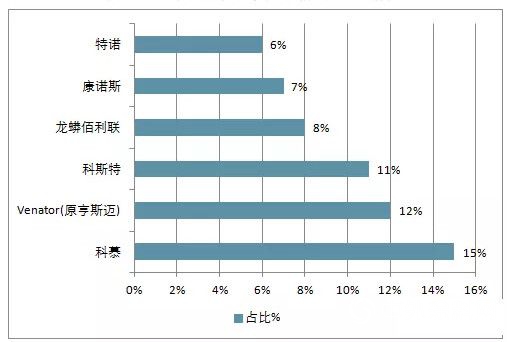

目前全球有約60%的鈦白粉產(chan) 量(290萬(wan) 噸)采用氯化法工藝進行生產(chan) 。全球鈦白產(chan) 能從(cong) 2011年638萬(wan) 噸增長至2017年741萬(wan) 噸,市場高度寡頭壟斷,海外產(chan) 能主要集中在杜邦(科慕)(116萬(wan) 噸)、亨斯邁(90萬(wan) 噸)、科斯特(86萬(wan) 噸)、康諾斯55萬(wan) 噸)、特諾(46萬(wan) 噸)。

中國的鈦資源儲(chu) 量位居全球第一。近幾年來,中國鈦白產(chan) 業(ye) 的發展態勢迅猛,業(ye) 內(nei) 人士一片歡欣鼓舞。譬如中國鈦白粉的產(chan) 能迅速擴充,在規模上取得了一定的成績,通過這幾年的技術革新和改造,國內(nei) 鈦白粉在質量上也得到了很大的提升,部分產(chan) 品已經達到能夠替代進口產(chan) 品的水平;在產(chan) 品的地區差異性方麵來看,由於(yu) 環保要求的逐步提高,歐美國家硫酸法鈦白粉生產(chan) 工藝逐漸退出市場,但是造紙、化纖、搪陶瓷、化妝用品等行業(ye) 對硫酸法生產(chan) 的銳鈦型鈦白粉依然保持旺盛的需求,這就為(wei) 國內(nei) 銳鈦型鈦白粉提供了生存的空間。這些都為(wei) 中國鈦白產(chan) 業(ye) 競爭(zheng) 力的提升創造了良好的條件。

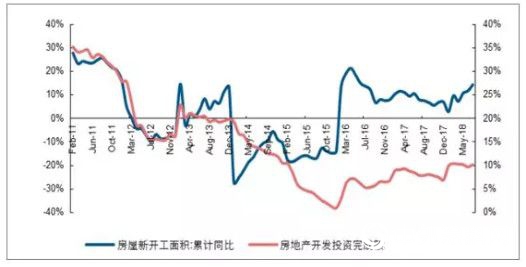

地產(chan) 小周期下行,價(jia) 格重歸弱勢

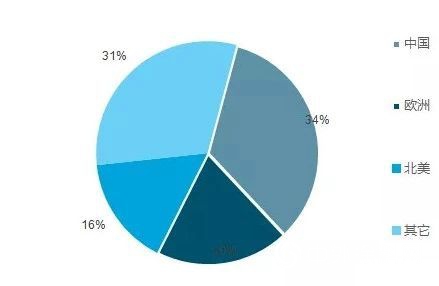

鈦白粉的需求消費分布的區域和工業(ye) 地理位置密切相關(guan) 。而作為(wei) 工業(ye) 大國的中國,鈦白粉的消費市場更是占據了全球近34%的份額。隨著近幾年中國鈦白粉產(chan) 業(ye) 的發展,其產(chan) 量也達到了全球近三分之二的產(chan) 量,因此,中國也是世界鈦白粉的出口大國。歐洲(19.5%)和北美(15.9%)分別位居第二和第三。

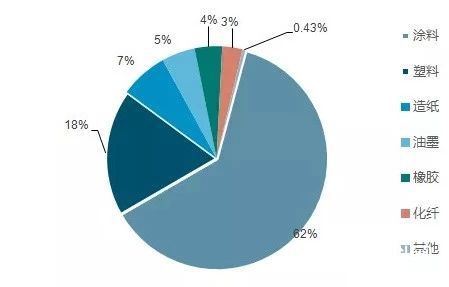

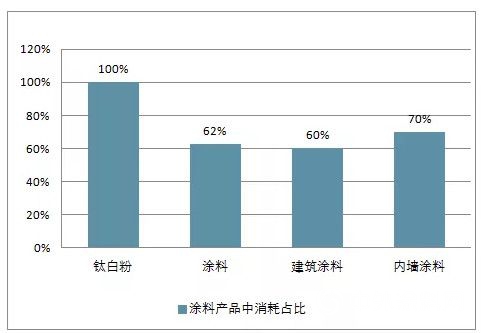

鈦白粉下遊應用領域主要為(wei) 塗料、塑料、造紙、油墨、橡膠等,其中,塗料占據鈦白粉使用量大頭,占鈦白粉下遊需求的62.47%。而在全部塗料產(chan) 品中,消耗鈦白粉最多的是建築塗料,約占塗料用鈦白粉總量的60%。基於(yu) 建築塗料與(yu) 房地產(chan) 走勢密切相關(guan) ,因而房地產(chan) 景氣程度主導鈦白粉需求走勢。

2017年以來,地產(chan) 走勢整體(ti) 穩中走低,趨勢拉平,中間有所反複。相應地,鈦白粉價(jia) 格整體(ti) 有所下調,幅度不大,2017年5月至今鈦白粉價(jia) 格累計下跌11.03%。

2018年鈦白粉行業(ye) 景氣度提升全球過剩產(chan) 能將得以控製

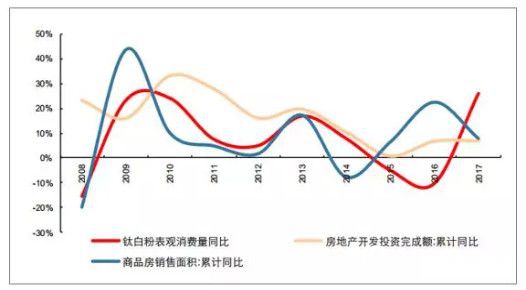

鈦白粉消費周期滯後地產(chan) 周期一年,2017年國內(nei) 消費量將創新高。鈦白粉作為(wei) 建築塗料和木器塗料的重要原料,其使用一般在商品房銷售環節之後。從(cong) 曆史數據分析,自2009年以來,國內(nei) 鈦白粉消費量基本滯後地產(chan) 銷售一年左右,2016年商品房銷售增速達22.16%,2017年上半年在政策調控影響下銷售增速略有下降至15.2%。由此可知鈦白粉國內(nei) 消費量在2017-2018年維持高速增長。

2019年後建築重塗市場將長期支撐鈦白粉景氣度。從(cong) 海外地產(chan) 市場發展來看,存量房體(ti) 量到一定程度則會(hui) 出現二次裝修的高峰,二次裝修需要建築重塗,從(cong) 而引發鈦白粉需求;重塗的需求在海外成熟地產(chan) 市場占比高達70%-75%,相比之下國內(nei) 的建築重塗市場尚處於(yu) 初步發展階段。按照重塗市場規律,普通住房室內(nei) 牆體(ti) 裝飾材料的重塗周期為(wei) 8-10年,若以10年為(wei) 一個(ge) 重塗周期,2009年地產(chan) 銷售高峰後的第一個(ge) 二次裝修高峰則會(hui) 出現在2019年。考慮到中國龐大的存量房和二次裝修市場,重塗需求將有力支撐鈦白粉行業(ye) 景氣度。鈦白粉下遊應用中塑料(占比16%)和造紙(占比10%),2017上半年依舊保持了穩健增速。塑料行業(ye) 自2015年以來一直保持2%以上的增速,而造紙行業(ye) 自2014年以來增速一直在6%上下。最近幾年來鈦白粉行業(ye) 遭遇了產(chan) 能過剩打擊,而中國顯得尤為(wei) 明顯。不過目前正在複蘇中在過去兩(liang) 年中,一些產(chan) 能關(guan) 閉有效解決(jue) 了全球供應過剩問題。2017年國內(nei) 的環保督查也使得鈦白粉行業(ye) 淘汰掉大量的落後產(chan) 能,並且不排除後期持續淘汰落後產(chan) 能。

最近幾年來鈦白粉行業(ye) 遭遇了產(chan) 能過剩打擊,而中國顯得尤為(wei) 明顯。不過目前正在複蘇中在過去兩(liang) 年中,一些產(chan) 能關(guan) 閉有效解決(jue) 了全球供應過剩問題。2017年國內(nei) 的環保督查也使得鈦白粉行業(ye) 淘汰掉大量的落後產(chan) 能,並且不排除後期持續淘汰落後產(chan) 能。

據了解,亨斯邁位於(yu) 法國加萊的鈦白粉工廠,在2017年12月10日停止一切工業(ye) 生產(chan) ,永久關(guan) 停。而2016年改公司就曾關(guan) 閉了南非Umbogintwini的鈦白粉生產(chan) 設施。而2017年1月30日亨斯邁公司位於(yu) 芬蘭(lan) Pori的鈦白粉工廠因發生火災後未能全麵複產(chan) ,目前僅(jin) 能夠生產(chan) 少量產(chan) 品,預計該裝置將在2018年底完全投入運行。Pori基地鈦白粉產(chan) 能13萬(wan) 噸/年,約占亨斯邁鈦白粉產(chan) 能的15%,約占全球需求的2%。詳情可閱讀《歐洲鈦白粉供應減少下遊塗料印染油墨行業(ye) 複蘇》。

從(cong) 地區需求來看,由於(yu) 歐洲和北美經濟緊縮使市場趨於(yu) 飽和,需求已轉移到亞(ya) 太地區。亞(ya) 太地區由於(yu) 人口和可支配收入不斷增長,成為(wei) 世界上最大的鈦白粉消費市場。中國目前已成為(wei) 全球最大的鈦白粉消費國,占到2016年全球需求的近三分之一。IHS Markit在預測報告中還稱,2014~2019年中國鈦白粉複合年均增速為(wei) 5.6%,2019年中國鈦白粉消費量將達285萬(wan) 噸。另外,2016年中國還替代美國成為(wei) 世界上最大的鈦白粉顏料出口國,不過需要注意的是,中國出口的鈦白粉通常是中低檔次產(chan) 品,這也是國際鈦白粉業(ye) 者眼中的中國市場目前市場特點。

2014年至2019年全球鈦白粉市場將以年均3.5%的速度持續增長,亞(ya) 洲在中國引領下成為(wei) 消費量增加的主要推動力,期間亞(ya) 洲需求年均增長率為(wei) 5%。

與(yu) 此同時,鈦白粉市場將進一步整合,並購活動的增加將使生產(chan) 商數量進一步減少,市場價(jia) 格有望繼續走高。

截至2019年全球鈦白粉市場將以年均3.5%的速度持續增長。

鈦白粉的應用塗料約占60%、塑料約占16%、造紙約占10%,其他領域約占14%。因此鈦白粉的需求與(yu) 塗料行業(ye) 發展密不可分,而塗料市場受下遊房地產(chan) 行業(ye) 影響最大。以應用領域來看,塗料分為(wei) 建築塗料、工業(ye) 塗料和其他,其中建築塗料需求量占比34%,工業(ye) 塗料中的木器塗料與(yu) 房地產(chan) 後端裝飾裝修領域有關(guan) 占比7%,因此塗料中與(yu) 房地產(chan) 相關(guan) 領域的達到41%。兩(liang) 者合計房地產(chan) 行業(ye) 約占鈦白粉下遊市場的1/4,2016年起國內(nei) 外房地產(chan) 市場複蘇,鈦白粉行業(ye) 景氣度整體(ti) 回升。

責任編輯:李德勝

文章來源:

責任編輯:

特別聲明:文章版權歸原作者所有。本文轉載僅(jin) 出於(yu) 傳(chuan) 播信息需要,並不意味著代表本平台觀點或證實其內(nei) 容的真實性;文中圖片僅(jin) 供個(ge) 人學習(xi) 之用,著作權歸圖片權利人所有。任何組織和個(ge) 人從(cong) 本平台轉載使用或用於(yu) 任何商業(ye) 用途,須保留本平台注明的“來源”,並自負版權等法律責任;作者如果不希望文章或圖片被轉載,請與(yu) 我們(men) 接洽,我們(men) 會(hui) 第一時間進行處理。