7月25日,紅星美凱龍發布公告披露阿裏係股東(dong) 減持計劃,這一消息迅速引發行業(ye) 及資本市場關(guan) 注。

這一事件不僅(jin) 關(guan) 乎兩(liang) 大巨頭的資本博弈,更折射出家居零售市場的深層變化,對塗料企業(ye) 的渠道布局和市場策略可能產(chan) 生深遠影響。

01

4億(yi) 套現背後的資本邏輯

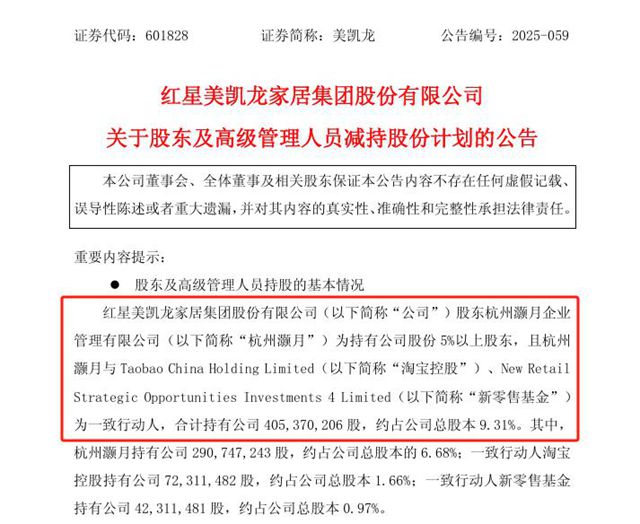

根據公告,阿裏係股東(dong) 杭州灝月計劃在2025年9月1日至11月30日期間,通過集中競價(jia) 和大宗交易方式減持紅星美凱龍不超過1.31億(yi) 股,占公司總股本的3%。按7月25日3.11元/股的收盤價(jia) 計算,此次減持可套現約4億(yi) 元。

杭州灝月與(yu) 淘寶控股、新零售基金構成一致行動人,阿裏係持股陣容的這一動作,其背後的資本邏輯耐人尋味。

從(cong) 市場表現來看,紅星美凱龍的股價(jia) 走勢頗為(wei) 慘淡。截至7月28日收盤,股價(jia) 僅(jin) 為(wei) 3.07元,較曆史高點暴跌85%,市值約132.38億(yi) 元。

在這樣的股價(jia) 低迷態勢下,阿裏選擇減持,顯然是出於(yu) 及時止損、規避更大風險的考慮。

02

紅星美凱龍的困境

紅星美凱龍作為(wei) 國內(nei) 領先的家居裝飾及家具商場運營商,其業(ye) 務主要以收租為(wei) 主,出租率和租金水平直接影響收入。然而,近年來其經營狀況不容樂(le) 觀。數據顯示,2024年,自營商場平均實際單位經營收入為(wei) 63.63元/平方米/月,較2018年的107.1元/平方米/月大幅下降。

受此影響,2024年營業(ye) 收入78.21億(yi) 元,同比下降32.08%,歸屬於(yu) 上市公司股東(dong) 的淨利潤為(wei) -29.83億(yi) 元,加上2023年的虧(kui) 損,兩(liang) 年累計虧(kui) 損達51.99億(yi) 元。

近年來,家居建材行業(ye) 競爭(zheng) 加劇,傳(chuan) 統賣場和家裝企業(ye) 普遍麵臨(lin) 轉型壓力。

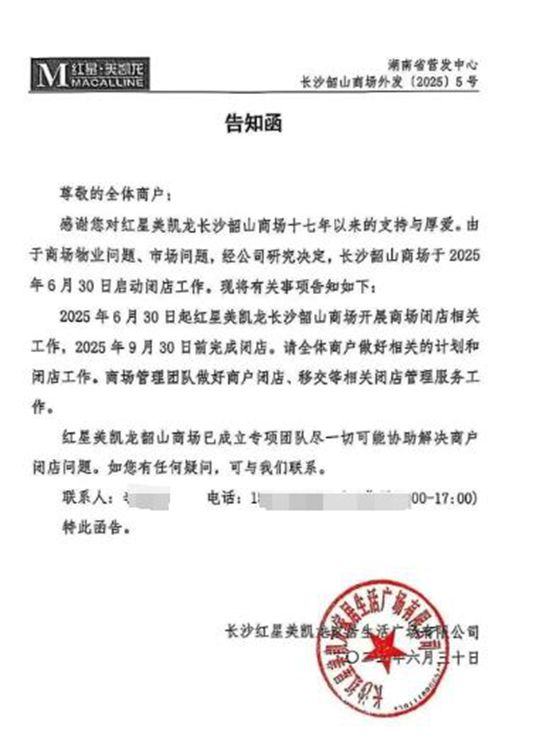

7月2日,據瀟湘晨報,開業(ye) 17年的紅星美凱龍長沙韶山店由於(yu) 商場物業(ye) 問題、市場問題,於(yu) 2025年6月30日啟動閉店工作,2025年9月30日前完成閉店。

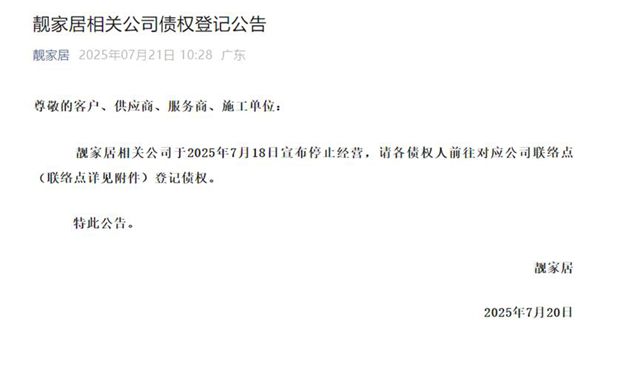

7月21日,擁有24年曆史的華南家裝連鎖品牌靚家居,宣布旗下相關(guan) 公司已於(yu) 7月18日停止營業(ye) ,同時公布了分布在廣東(dong) 、廣西23個(ge) 城市的債(zhai) 權登記點,要求債(zhai) 權人前往對應聯絡點進行登記。其經營狀況的急轉直下也令整個(ge) 行業(ye) 為(wei) 之震驚。

03

塗料行業(ye) 需警惕連鎖反應

阿裏減持紅星美凱龍,對塗料行業(ye) 絕非孤立事件。這一動作折射出傳(chuan) 統家居零售平台的生存困境,也為(wei) 過度依賴大型賣場的塗料企業(ye) 敲響了警鍾——依賴大賣場的時代或正加速落幕。

據中裝協住宅產(chan) 業(ye) 分會(hui) 統計數據,2024年家裝行業(ye) 前三季度企業(ye) 營收降幅一度達到15-20%,盡管第四季度在國補政策的拉動下有所反彈,但全年產(chan) 值仍下降了約6.49%,行業(ye) 總產(chan) 值縮水至2.59萬(wan) 億(yi) 元。

疫情三年無疑成為(wei) 消費認知迭代的“催化劑”,也徹底改變了家居零售的底層邏輯。消費者對“一站式購齊”“線上線下融合”的需求陡增,紅星美凱龍等傳(chuan) 統賣場依賴的大而全模式吸引力持續衰減,反映在終端市場便是客流量的肉眼可見下滑。

如今,塗料行業(ye) 正在上演一場渠道“去中心化”運動。越來越多的塗料品牌,尤其是以個(ge) 性化服務為(wei) 核心的藝術塗料企業(ye) ,開始淡化“大賣場門店數量”的宣傳(chuan) ,轉而將目光投向社區與(yu) 街邊門店。這種“以小代大”的社區店模式,不僅(jin) 能降低租金成本,更能精準觸達裝修業(ye) 主。

對於(yu) 塗料行業(ye) 而言,需要密切關(guan) 注紅星美凱龍後續的發展動態。一方麵,要評估該渠道的風險,適時優(you) 化與(yu) 該渠道的合作策略;另一方麵,也可以借此機會(hui) 探索多元化的銷售渠道,減少對單一零售平台的依賴,以應對複雜多變的市場環境。同時,塗料企業(ye) 自身也應持續加強產(chan) 品創新和品牌建設,提升市場競爭(zheng) 力,以抵禦行業(ye) 下行和渠道變動帶來的衝(chong) 擊。

文章來源:神秘彩金随机派发规则

責任編輯:路遙

特別聲明:文章版權歸原作者所有。本文轉載僅(jin) 出於(yu) 傳(chuan) 播信息需要,並不意味著代表本平台觀點或證實其內(nei) 容的真實性;文中圖片僅(jin) 供個(ge) 人學習(xi) 之用,著作權歸圖片權利人所有。任何組織和個(ge) 人從(cong) 本平台轉載使用或用於(yu) 任何商業(ye) 用途,須保留本平台注明的“來源”,並自負版權等法律責任;作者如果不希望文章或圖片被轉載,請與(yu) 我們(men) 接洽,我們(men) 會(hui) 第一時間進行處理。