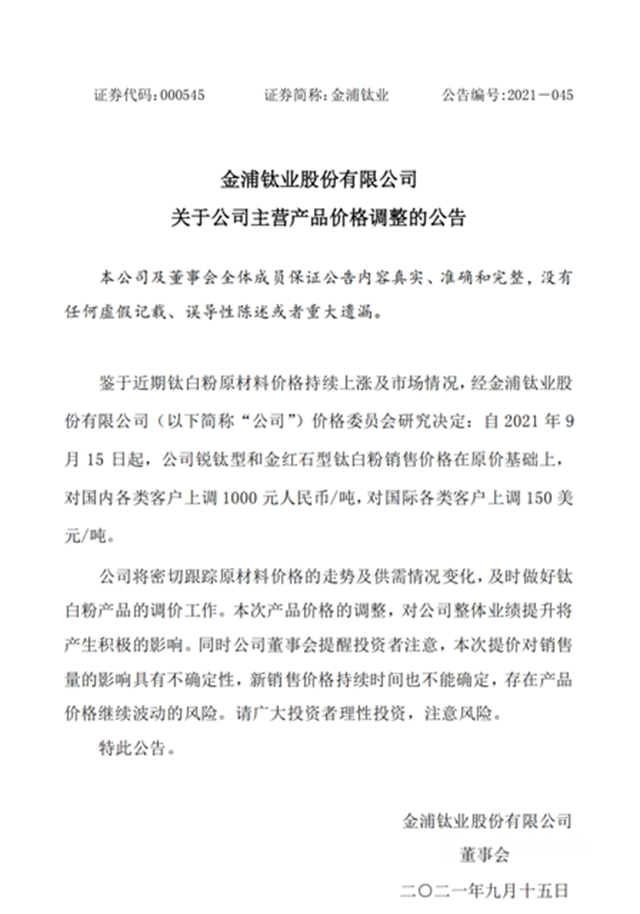

9月15日,國內(nei) 第三大鈦白粉企業(ye) 金浦鈦業(ye) 調整主營產(chan) 品價(jia) 格,公司銳鈦型和金紅石型鈦白粉銷售價(jia) 格在原價(jia) 基礎上,對國內(nei) 各類客戶上調 1000 元人民幣/噸,對國際各類客戶上調 150 美元/噸。

繼9月13日,國內(nei) 第一大鈦白粉企業(ye) 龍佰集團宣布漲價(jia) 後,中核鈦白、安納達、惠雲(yun) 鈦業(ye) 等相繼提價(jia) 。

鈦白粉年內(nei) 第八輪漲價(jia) 開啟

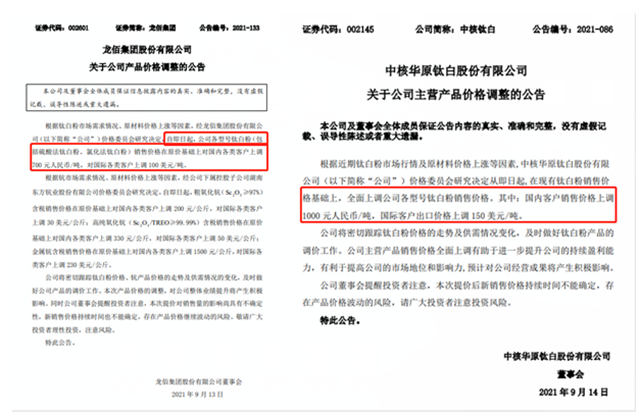

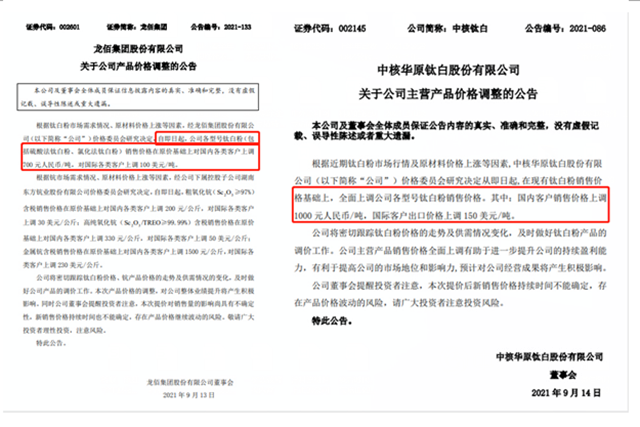

9月14日,國內(nei) 第二大鈦白粉企業(ye) 中核鈦白發布漲價(jia) 公告,對國內(nei) 客戶調升1000元/噸,對國際客戶調升150美元/噸。

繼龍佰集團和中核鈦白鈦白粉提價(jia) 後,9月14日晚安納達公告,公司決(jue) 定從(cong) 9月15日起上調主營產(chan) 品銷售價(jia) 格,金紅石型鈦白粉和銳鈦型鈦白粉國內(nei) 銷售價(jia) 格均上調1000元/噸,出口價(jia) 格上調150美元/噸。

惠雲(yun) 鈦業(ye) 9月14日晚間公告,公司價(jia) 格委員會(hui) 研究決(jue) 定從(cong) 即日起,在現有鈦白粉銷售價(jia) 格基礎上,上調公司鈦白粉銷售價(jia) 格。其中,國內(nei) 客戶銷售價(jia) 格上調700元人民幣/噸,國際客戶出口價(jia) 格上調100美元/噸。

從(cong) 今年1月開始,龍佰集團幾乎是一月一提價(jia) ,每次對國內(nei) 客戶提價(jia) 幅度從(cong) 500元到1300元不等,累計上調8次,每噸鈦白粉價(jia) 格提高了近7000元。

2021年1月9日國內(nei) 、國際客戶分別上調500元/噸和100美元/噸;2月8日分別上調1000元/噸和150美元/噸;3月11日分別上調1000元/噸和150美元/噸;4月12日分別上調1000元/噸和150美元/噸;5月10日分別上調1000元/噸和150美元/噸;6月9日上調500元/噸;8月11日上調200美元/噸。

以及9月13日再次上調700元人民幣/噸和100美元/噸。

至此,除中核鈦白年內(nei) 7次漲價(jia) 外,大多數鈦白粉企業(ye) 迎來了年內(nei) 第八輪漲價(jia) 。

受龍頭提價(jia) 消息刺激,鈦白粉概念15日盤中集體(ti) 上揚,天原股份、金浦鈦業(ye) 漲停,惠雲(yun) 鈦業(ye) 漲逾6%,安納達、中核鈦白漲約4%,龍佰集團漲近3%。

從(cong) 國內(nei) 各上市鈦白粉企業(ye) 年中報中可獲知,鈦白粉企業(ye) 上半年個(ge) 個(ge) 賺大了!

據神秘彩金随机派发规则統計,龍佰集團上半年實現營收98.38億(yi) 元,同比增長55.53%;淨利潤24.35億(yi) 元,同比增長88.33%。中核鈦白實現營業(ye) 收入為(wei) 26.1億(yi) 元,同比增長59.36%;淨利潤6.57億(yi) 元,同比增長167.89%。金浦鈦業(ye) 年上半年實現營收12.38億(yi) 元,同比增加55.56%;淨利潤1.12億(yi) 元,同比增長1404.26%。惠雲(yun) 鈦業(ye) 上半年實現營收7.24億(yi) 元,同比增長70.65%;淨利潤1.08億(yi) 元,同比增長132.38%。安納達上半年公司實現營收9.10億(yi) 元,同比增長88.11%;淨利潤8606.15萬(wan) 元,同比增長132.99%。

鈦精礦整體(ti) 偏緊導致鈦白粉生產(chan) 成本上漲

國內(nei) 某鈦白粉企業(ye) 負責人稱,此次鈦白粉漲價(jia) 動是因為(wei) 生產(chan) 成本上漲導致,今年以來鈦精礦和硫酸價(jia) 格持續上漲。

鈦精礦方麵,四川攀西地區鈦精礦繼續價(jia) 格上調。雲(yun) 南地區鈦精礦受環保影響,現貨供應較為(wei) 緊張,廠家多交付前期訂單。受疫情影響,進口鈦精礦供應也持續緊張,中小礦商鈦精礦有所惜售。原礦產(chan) 量減少,進而導致鈦精礦整體(ti) 產(chan) 量減少。而鈦白粉企業(ye) 開工率高企,導致整個(ge) 市場供不應求。

業(ye) 內(nei) 人士認為(wei) ,目前市場鈦精礦貨源整體(ti) 偏緊,短期看,供需錯配使得鈦精礦價(jia) 格仍有上漲空間。

業(ye) 內(nei) 人士表示,“雖然產(chan) 品價(jia) 格上漲,但相對神秘彩金随机派发最高赠送漲價(jia) 有些滯後。”根據生意社數據,截至9月13日,鈦白粉均價(jia) 在20000元/噸以上,最高達到21600元/噸。

從(cong) 鈦白粉需求端看,國內(nei) 市場需求持續向好,國外市場仍受疫情影響,產(chan) 能裝置暫未恢複正常,在一定程度上刺激了鈦白粉出口,產(chan) 品出口量持續增加。

在鈦精礦產(chan) 量有限的背景下,2020年以來,國內(nei) 鈦白粉龍頭紛紛延伸產(chan) 業(ye) 布局。8月4日,龍佰集團公告稱,全資子公司四川龍蟒礦冶將投資建設700萬(wan) 噸綠色高效選礦項目,新增鐵精礦160萬(wan) 噸/年、鈦精礦40萬(wan) 噸/年、硫鈷精礦1.5萬(wan) 噸/年,投資估算6億(yi) 元,建設時間為(wei) 1年7個(ge) 月;甘肅子公司擬投資建設3萬(wan) 噸/年轉子級海綿鈦技術提升改造項目,項目總投資18億(yi) 元,建設周期為(wei) 4年。

國金證券表示,目前全球鈦精礦供應仍然偏緊,未來全球少有鈦精礦新增產(chan) 能,預計鈦精礦高景氣度繼續維持,鈦精礦產(chan) 能提升將進一步增強公司鈦白粉業(ye) 務的成本優(you) 勢。

鈦白粉或被納入國家戰略資源儲(chu) 備

鈦白粉應用領域廣泛,是塗料、塑料、造紙等產(chan) 品生產(chan) 必不可少的工業(ye) 原料。國家高度重視鈦白粉產(chan) 業(ye) 發展,積極推進新工藝產(chan) 業(ye) 化和資源綜合利用。最近有消息傳(chuan) 出,鈦白粉或被納入國家戰略資源儲(chu) 備。

8月25日,工業(ye) 和信息化部在關(guan) 於(yu) 政協第十三屆全國委員會(hui) 第四次會(hui) 議第1341號(工交郵電類197號)提案答複的函中表示,有關(guan) 部門正在編製“十四五”國家儲(chu) 備發展規劃,將充分考慮將鈦白粉納入國家戰略資源儲(chu) 備的建議。

工信部指出,我國鈦鐵礦儲(chu) 量居世界第一,也是世界上最大的鈦白粉生產(chan) 國和消費國,市場供應充足,安全保障能力較強。目前,發展改革委、財政部、糧食和物資儲(chu) 備局會(hui) 同有關(guan) 部門正在編製“十四五”國家儲(chu) 備發展規劃,將在確定“十四五”國家儲(chu) 備品種目錄時,充分考慮所提建議,深入開展研究論證。國家有關(guan) 部門積極推進鈦礦資源綜合利用,下一步科技部將設立“戰略性礦產(chan) 資源開發利用”重點專(zhuan) 項,推動鈦礦資源高值化利用技術開發和應用。

為(wei) 支持鈦白粉產(chan) 業(ye) 綠色健康發展,國家有關(guan) 部門積極構建鈦白粉產(chan) 業(ye) 標準體(ti) 係。目前已出台《二氧化鈦顏料》、《化妝品用二氧化鈦》、《納米二氧化鈦》、《食品安全國家標準食品添加劑二氧化鈦》、《鈦白粉單位產(chan) 品能源消耗限額》、《塑料異型材用鈦白粉技術條件》等標準,正在組織編製《鈦白粉行業(ye) 綠色工廠評價(jia) 要求》(2019-0052T-HG)、《生產(chan) 鈦白粉(二氧化鈦)過程中產(chan) 生的廢硫酸處理處置方法》(2020-0423T-HG)兩(liang) 項行業(ye) 標準。下一步,工信部將會(hui) 同有關(guan) 部門積極推動行業(ye) 協會(hui) 、標準化技術組織進一步加快鈦產(chan) 業(ye) 相關(guan) 標準研製,鼓勵合理製定地方排放標準,積極參與(yu) 國際標準製定,不斷完善標準體(ti) 係,為(wei) 鈦白粉產(chan) 業(ye) 優(you) 化調整和轉型升級提供技術支撐。

預計未來鈦白粉價(jia) 格仍有一定上漲空間

魯北化工此前在接受投資者調研時表示,預計未來兩(liang) 年內(nei) 有一定量的鈦白粉產(chan) 能釋放,雖然供給增加,但鈦白粉需求旺盛,預計未來鈦白粉價(jia) 格不會(hui) 大幅下降。

一方麵,國內(nei) 生產(chan) 具有成本和環保優(you) 勢,出口替代國外鈦白粉是長期趨勢;另一方麵,未來鈦白粉可以作為(wei) 鉛粉、立德粉等產(chan) 品替代物,拓展了鈦白粉的用途。預計未來鈦白粉產(chan) 品價(jia) 格仍有一定的上漲空間。

在鈦白粉景氣度向上,需求不斷提升而新增供給有限的背景下,鈦白粉價(jia) 格不斷上漲。同時,部分鈦白粉企業(ye) 如龍佰集團、中核鈦白、安納達等開始進軍(jun) 新能源領域,生產(chan) 磷酸鐵或磷酸鐵鋰,實現鈦產(chan) 業(ye) 鏈與(yu) 新能源產(chan) 業(ye) 鏈的耦合。(神秘彩金随机派发规则)

文章來源:神秘彩金随机派发规则

責任編輯:李德勝

特別聲明:文章版權歸原作者所有。本文轉載僅(jin) 出於(yu) 傳(chuan) 播信息需要,並不意味著代表本平台觀點或證實其內(nei) 容的真實性;文中圖片僅(jin) 供個(ge) 人學習(xi) 之用,著作權歸圖片權利人所有。任何組織和個(ge) 人從(cong) 本平台轉載使用或用於(yu) 任何商業(ye) 用途,須保留本平台注明的“來源”,並自負版權等法律責任;作者如果不希望文章或圖片被轉載,請與(yu) 我們(men) 接洽,我們(men) 會(hui) 第一時間進行處理。