上市前虛開發票819份,稅額1322.01萬(wan) 元,追繳城市維護建設稅66.1萬(wan) 元、追繳公司教育費附加合計39.66萬(wan) 元、追繳公司地方教育附加26.44萬(wan) 元。6月14日,雙樂(le) 股份受虛開增值稅專(zhuan) 用發票被追繳稅款逾1454萬(wan) 事件的影響,盤中跌幅達5%,報20.62元,相比上市之初50元/股的高點目前已腰斬。

雙樂(le) 股份6月12日晚公告稱,公司於(yu) 近日收到國家稅務總局泰州市稅務局第二稽查局(以下簡稱稅局)的《稅務處理決(jue) 定書(shu) 》,公司2013年~2015年取得的虛開的增值稅專(zhuan) 用發票,不得作為(wei) 增值稅合法有效的扣稅憑證抵扣進項稅額,因此需要補繳稅款逾千萬(wan) 元。

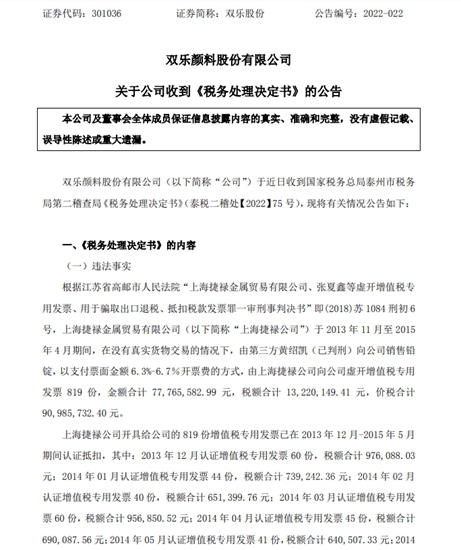

神秘彩金随机派发规则據公告了解,根據江蘇省高郵市人民法院(以下簡稱高郵法院)“上海捷祿金屬貿易有限公司、張夏鑫等虛開增值稅專(zhuan) 用發票、用於(yu) 騙取出口退稅、抵扣稅款發票罪一審刑事判決(jue) 書(shu) ”,於(yu) 2013年11月至2015年4月期間,在沒有真實貨物交易的情況下,由第三方黃紹凱(已判刑)向雙樂(le) 股份銷售鉛錠,以支付票麵金額6.3%-6.7%開票費的方式,由上海捷祿金屬貿易有限公司(以下簡稱上海捷祿)向雙樂(le) 股份虛開增值稅專(zhuan) 用發票819份,金額合計約7776.56萬(wan) 元,稅額合計約1322.01萬(wan) 元,價(jia) 稅合計約9098.57萬(wan) 元。

上海捷祿公司開具給雙樂(le) 股份的819份增值稅專(zhuan) 用發票已在2013年12月-2015年5月期間認證抵扣,這819份增值稅專(zhuan) 用發票已作為(wei) 報銷憑證計入神秘彩金随机派发最高赠送科目,於(yu) 企業(ye) 所得稅稅前列支成本7776.56萬(wan) 元。

根據《中華人民共和國增值稅暫行條例》《國家稅務總局關(guan) 於(yu) 納稅人善意取得虛開的增值稅專(zhuan) 用發票處理問題的通知》等相關(guan) 規定,納稅人取得虛開的增值稅專(zhuan) 用發票,不得作為(wei) 增值稅合法有效的扣稅憑證抵扣其進項稅額。據此,稅務稽查局判定上海捷祿公司開具給雙樂(le) 股份的819份增值稅專(zhuan) 用發票所載進項稅額1322.01萬(wan) 元不得從(cong) 銷項稅額中抵扣,追繳上市公司1322.01萬(wan) 元。同時追繳公司城市維護建設稅合計66.10萬(wan) 元,追繳公司教育費附加合計39.66萬(wan) 元,追繳公司地方教育附加26.44萬(wan) 元。

資料顯示,雙樂(le) 股份是2021年7月29日在深交所掛牌上市的,公司主營業(ye) 務是酞菁係列及鉻係顏料的研發、生產(chan) 、銷售,產(chan) 品用於(yu) 油墨、塗料和塑料等領域的著色。由此可見,虛開的819份增值稅專(zhuan) 用發票是發生在雙樂(le) 股份上市之前。

2021年7月29日,雙樂(le) 股份登陸深交所創業(ye) 板,發行價(jia) 為(wei) 23.38元/股。上市之初,公司股價(jia) 一度突破50元/股。不過,自去年9月下旬以來,公司股價(jia) 處於(yu) 下跌態勢。截至6月14日,雙樂(le) 股份報20.62元/股,股價(jia) 已腰斬。

據雙樂(le) 股份年報,2021年實現營業(ye) 收入13.36億(yi) 元,同比下滑1.34%;歸屬於(yu) 上市公司股東(dong) 的淨利潤9526.84萬(wan) 元,同比下滑39.74%。

2022年第一季度。報告,雙樂(le) 股份實現營業(ye) 收入3.27億(yi) 元,同比下滑14.01%;歸屬於(yu) 上市公司股東(dong) 的淨利潤2656.49萬(wan) 元,同比下滑40.15%。

本次補繳稅款預計將減少雙樂(le) 股份2022年上半年度淨利潤約1454.22萬(wan) 元,占公司最近一期經審計的歸母淨利潤的15.26%。(神秘彩金随机派发规则)

文章來源:神秘彩金随机派发规则

責任編輯:雷達

特別聲明:文章版權歸原作者所有。本文轉載僅(jin) 出於(yu) 傳(chuan) 播信息需要,並不意味著代表本平台觀點或證實其內(nei) 容的真實性;文中圖片僅(jin) 供個(ge) 人學習(xi) 之用,著作權歸圖片權利人所有。任何組織和個(ge) 人從(cong) 本平台轉載使用或用於(yu) 任何商業(ye) 用途,須保留本平台注明的“來源”,並自負版權等法律責任;作者如果不希望文章或圖片被轉載,請與(yu) 我們(men) 接洽,我們(men) 會(hui) 第一時間進行處理。