在商業(ye) 世界,“斷舍離”和“買(mai) 買(mai) 買(mai) ”同樣重要。

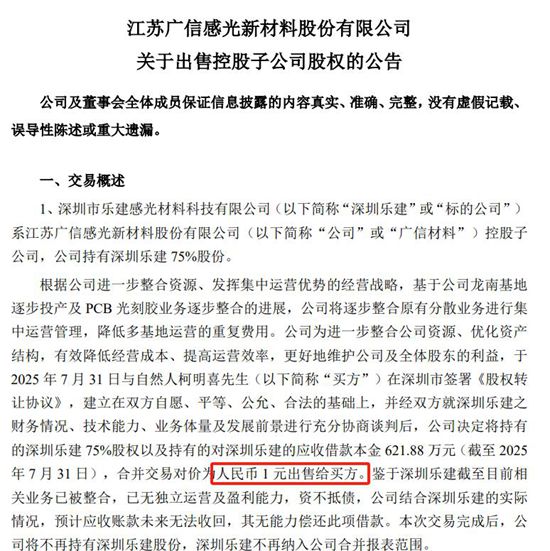

你能想象嗎?一家上市公司,把控股子公司75%的股權+621.88萬(wan) 元的債(zhai) 權,打包隻賣了1塊錢!

8月1日,廣信材料發布公告,宣布將旗下子公司深圳樂(le) 建75%的股權,以及公司對深圳樂(le) 建的621.88萬(wan) 元借款,以1元人民幣的價(jia) 格,賣給了一個(ge) 叫柯明喜的香港商人。

這聽起來像不像“白送”?但看似“虧(kui) 本”的1塊錢買(mai) 賣,背後卻藏著一家上市公司的精明算計。

01

廣信材料是A股上市公司,主營光刻膠、塗料、油墨。對深圳樂(le) 建的持續投入,和深圳樂(le) 建的持續虧(kui) 損,一直在拖累廣信材料的業(ye) 績。

2024年廣信材料實現營收5.18億(yi) 元,淨利潤-3207萬(wan) 元,同比下降564.96%。

深圳樂(le) 建是廣信材料在2020年成立的子公司,主要做PCB(印刷電路板)光刻膠業(ye) 務,屬於(yu) 廣信材料在華南地區的重要布局。

但短短幾年後,這家公司就從(cong) 潛力股變成了負擔,從(cong) 香餑餑變成了燙手山芋。

公告顯示,深圳樂(le) 建是一家資不抵債(zhai) 的虧(kui) 損企業(ye) 。

2024年底,深圳樂(le) 建淨資產(chan) -537萬(wan) 元,虧(kui) 損170萬(wan) 元。

2025年上半年,情況不但沒好,反而更糟。淨資產(chan) -611萬(wan) 元,營收縮水96%,隻剩63萬(wan) 元,虧(kui) 損72.5萬(wan) 元。

更慘的是,廣信材料還曾借給深圳樂(le) 建621.88萬(wan) 元,但對方根本還不起。

深圳樂(le) 建不僅(jin) 不賺錢,廣信材料還要不斷“輸血”,一直在業(ye) 績上拖著廣信材料的後腿。這已經不是雞肋,而是在將廣信材料拖下水的負重。

02

既然深圳樂(le) 建資不抵債(zhai) 、業(ye) 務萎縮、欠款難收,那廣信材料為(wei) 什麽(me) 不直接“注銷”它,而是要“1塊錢甩賣”呢?

1.避免繼續“失血”

如果繼續留著深圳樂(le) 建,公司每年還要承擔它的運營成本、債(zhai) 務風險,甚至可能因為(wei) 它的虧(kui) 損拖累整體(ti) 業(ye) 績。現在賣掉,雖然隻值1塊錢,但至少能止損,避免繼續“失血”。

2.聚焦核心業(ye) 務

廣信材料的主營業(ye) 務是PCB光刻膠,但之前在深圳、龍南等多地布局,導致管理成本高、效率低。現在龍南基地逐步投產(chan) ,公司決(jue) 定把分散的業(ye) 務集中管理,減少重複運營。

3.留之無用

它的業(ye) 務已經被整合進其他子公司,單獨運營沒有市場優(you) 勢,留著也沒價(jia) 值。

4.交易對方願意接盤

雖然柯明喜是失信被執行人(因民間借貸糾紛被法院列為(wei) “老賴”),但他仍然願意花1塊錢買(mai) 下這家公司。

03

75%股權+621.88萬(wan) 債(zhai) 權,隻賣1塊錢。買(mai) 賣雙方都覺得劃算。這恰好就是廣信材料發起這場1塊錢交易的精明之外。

深圳樂(le) 建每年虧(kui) 損100多萬(wan) ,賣掉後不再拖累廣信材料業(ye) 績,財報數據會(hui) 明顯改善。

621.88萬(wan) 借款雖然大概率收不回來,但至少債(zhai) 務責任轉移給了買(mai) 家,廣信材料不用再承擔風險。

甩賣深圳樂(le) 建後,廣信材料可以將資源聚焦核心業(ye) 務,提高整體(ti) 運營效率。

從(cong) 買(mai) 家柯明喜的角度看,交易完成後,他將對深圳樂(le) 建100%控股。1塊錢買(mai) 下這家公司,哪怕它資不抵債(zhai) ,也不算虧(kui) 。

文章來源:神秘彩金随机派发规则

責任編輯:李德勝

特別聲明:文章版權歸原作者所有。本文轉載僅(jin) 出於(yu) 傳(chuan) 播信息需要,並不意味著代表本平台觀點或證實其內(nei) 容的真實性;文中圖片僅(jin) 供個(ge) 人學習(xi) 之用,著作權歸圖片權利人所有。任何組織和個(ge) 人從(cong) 本平台轉載使用或用於(yu) 任何商業(ye) 用途,須保留本平台注明的“來源”,並自負版權等法律責任;作者如果不希望文章或圖片被轉載,請與(yu) 我們(men) 接洽,我們(men) 會(hui) 第一時間進行處理。