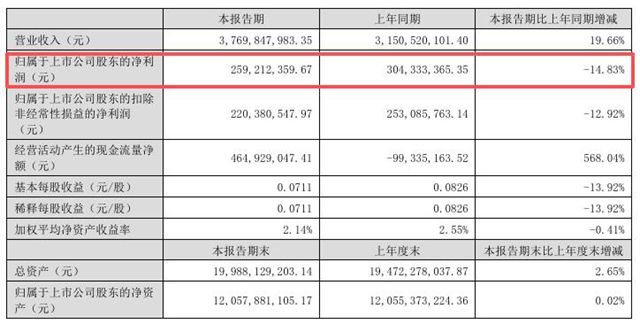

2025年上半年鈦白粉行業(ye) 遇冷,中核鈦白(證券代碼:002145)近日發布的半年報卻呈現“營收增、現金流強”態勢:營業(ye) 總收入37.70億(yi) 元,同比增19.66%,新能源材料業(ye) 務同比激增3029.26%,成為(wei) 抗周期關(guan) 鍵。

01

主業(ye) 承壓仍逆勢增長

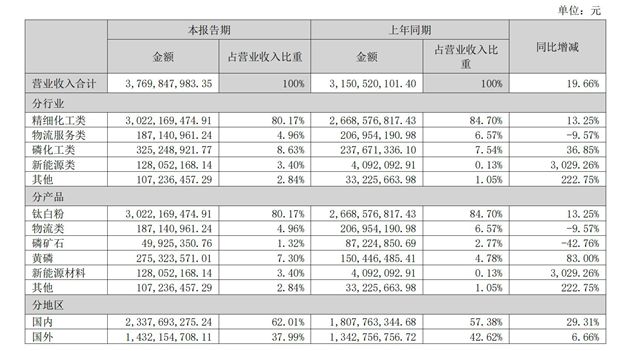

盡管鈦白粉市場疲軟,中核鈦白核心業(ye) 務韌性凸顯。報告期內(nei) ,精細化工類(鈦白粉)收入30.22億(yi) 元,占總營收80.17%,同比增13.25%,優(you) 於(yu) 行業(ye) 水平。

近年來行業(ye) 產(chan) 能擴張明顯,市場競爭(zheng) 日趨激烈,再加上房地產(chan) 行業(ye) 作為(wei) 鈦白粉的重要下遊領域,當前需求明顯收緊。行業(ye) 壓力下,中核鈦白盈利短期承壓:歸母淨利潤2.59億(yi) 元,同比下滑14.83%。但中核鈦白現金流大幅改善,經營活動現金淨額從(cong) 去年同期-9933.52萬(wan) 元升至4.65億(yi) 元,同比568.04%,凸顯財務抗風險能力。

根據年報披露,中核鈦白依托五大生產(chan) 基地,現具備近55萬(wan) 噸鈦白粉年產(chan) 能,“金星牌”“泰奧華牌”產(chan) 品獲等龍頭認可,出口占比37.99%,對衝(chong) 國內(nei) 需求疲軟。

02

新能源業(ye) 務成最大亮點

值得注意的是,中核鈦白在新能源材料領域實現突破性進展。新能源類業(ye) 務收入達1.28億(yi) 元,同比大幅增長3029.26%,成為(wei) 增速最快的業(ye) 務板塊。磷化工類同樣表現強勁,收入3.25億(yi) 元,同比增長36.85%。這兩(liang) 類業(ye) 務正在形成公司繼鈦白粉之後的第二、第三增長曲線。

目前公司已形成綜合產(chan) 能矩陣:鈦白粉近55萬(wan) 噸、磷礦石50萬(wan) 噸、黃磷12萬(wan) 噸、磷酸鐵10萬(wan) 噸。“硫-磷-鐵-鈦”綠色循環項目通過廢副產(chan) 物利用構建成本壁壘,鈦精礦長期獨供、硫酸取自園區副產(chan) 物,有效控成本。

03

戰略破局應對周期挑戰

麵對行業(ye) 產(chan) 能過剩、價(jia) 格波動等風險,中核鈦白多策並舉(ju) :市場端與(yu) 立邦簽2025-2027年鈦白粉戰略采購協議;財務端推3-5億(yi) 元股份回購、延長員工持股計劃;風險控製端加大研發、用金融工具規避匯率風險、優(you) 化定價(jia) 機製。

同時,公司終止2021年度非公開發行股票的“水溶性磷酸一銨(水溶肥)資源循環項目”及“年產(chan) 50萬(wan) 噸磷酸鐵項目”,並將剩餘(yu) 募集資金16.66億(yi) 元永久補充流動資金,以支持公司日常生產(chan) 經營及業(ye) 務發展。既避磷酸鐵產(chan) 能過剩風險,又強主業(ye) 資金實力。其核心競爭(zheng) 力源於(yu) 技術積累與(yu) 循環經濟——作為(wei) “鈦白粉行業(ye) 黃埔軍(jun) 校”,通過一體(ti) 化產(chan) 業(ye) 鏈與(yu) 磷礦收購,構建難複製的成本壁壘。

隨著行業(ye) 產(chan) 能出清、需求回暖,公司“鈦白粉+新能源”雙輪驅動能否帶動盈利回升,值得關(guan) 注。對下遊塗料企業(ye) 而言,其穩健供應鏈與(yu) 多元戰略,為(wei) 周期波動中神秘彩金随机派发最高赠送采購提供更多選擇。

文章來源:神秘彩金随机派发规则

責任編輯:路遙

特別聲明:文章版權歸原作者所有。本文轉載僅(jin) 出於(yu) 傳(chuan) 播信息需要,並不意味著代表本平台觀點或證實其內(nei) 容的真實性;文中圖片僅(jin) 供個(ge) 人學習(xi) 之用,著作權歸圖片權利人所有。任何組織和個(ge) 人從(cong) 本平台轉載使用或用於(yu) 任何商業(ye) 用途,須保留本平台注明的“來源”,並自負版權等法律責任;作者如果不希望文章或圖片被轉載,請與(yu) 我們(men) 接洽,我們(men) 會(hui) 第一時間進行處理。